1月动力煤供需矛盾缓解,市场维稳运行

概述:2016年供给端的压缩带动煤价持续上涨,推动煤矿企业在持续亏损3-4年后终于当月扭亏,继而推动行业利润率在2017年进一步正常化。今后一段时间,以供应侧结构性改革为切入点,继续深化煤炭供给侧改革,三年内不再审批新建项目、关闭落后产能,推进煤炭企业转型升级,促进煤炭产业结构更加合理。2017年,仍将继续深入煤炭改革,促进煤矿企业盈利改善。

一、宏观方面

11月全社会用电量继续保持较快增长,同比增长8.1%,其中工业用电增速有所减缓,同比增长2.6%。铁路货运量连续增长4个月,11月全国铁路完成货运量3.1亿吨,同比增长13.9%。另外,第十四次中央财经领导小组会议上将“抑制房地产泡沫”定位为“实现住有所居的重大民生工程”,再次强调抑制房地产泡沫。从目前情况来看,宏观经济或不容乐观,另外全国高炉开工率72.24%,受雾霾影响连续下降。

二、国际动力煤市场

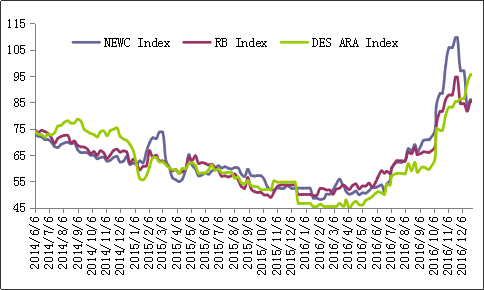

从国际动力煤价格来看,中国煤炭供需矛盾得到缓解,内贸煤价格有所回调,对于进口煤的需求也随之回落。截止12月26日,纽卡斯尔港动力煤价格指数86美元/吨,比上月末下降21.53%,降幅最为明显;理查德港动力煤价格指数85.4美元/吨,比上月末下降9.73%;欧洲三港动力煤价格指数95.5美元/吨,比上月末增长11.96%。

图1:国际三大港口动力煤价格指数走势图单位:美元/吨

三、国内港口煤炭库存

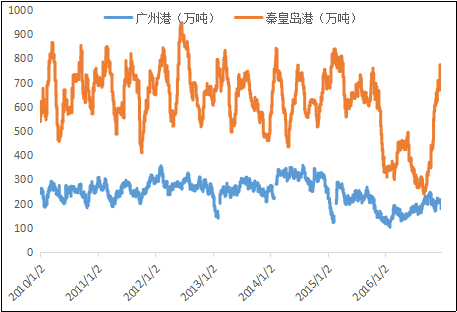

截止12月29日,北方四港(秦皇岛、曹妃甸、京唐港、天津港)煤炭库存达1766.9万吨,比11月底的1634万吨增长132.9万吨。其中,秦皇岛煤炭库存711万吨,库存增加明显,但月末库存持续在高位震荡。

从南方港口来看,由于进入枯水季节,煤炭“海进江”的需求不断增强,南方港口煤炭的需求也随之增加,同时由于近期进口煤市场相对低迷,下游电厂更青睐内贸煤,广州港的煤炭库存也随之下降。

图2:主要港口煤炭库存变化量走势图单位:万吨

四、国内动力煤市场情况

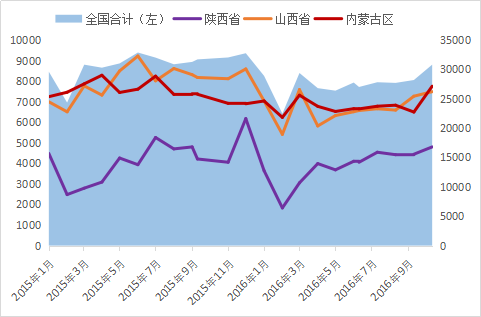

产量方面:全国原煤产量同比下降3.82%,但环比大幅增长,产能释放效果逐步明显显现:11月份全国原煤产量30801万吨,环比增长9.28%,同比下降3.82%;1-11月原煤累计产量30.32亿吨,同比下降9.98%。

从分省数据来看,主要煤炭产区煤炭产量环比均增长,其中内蒙古原煤产量增长明显;其中:山西省11月份原煤产量7485万吨,同比降幅7.77%,环比增长3.02%,1-10月累计产量7.33亿吨,比去年下降16.2%。

陕西省11月份原煤产量4798.9万吨,同比增长18.40%,环比增长8.0%,1-11月累计产量4.26亿吨,比去年下降3.5%。

内蒙古区11月份原煤产量7750.9万吨,同比增长12.04%,环比增长19.33%,1-10月份累计产量7.50亿吨,比去年下降9.86%。

图3:全国煤炭产量情况单位:万吨

煤炭消费量:根据相关数据显示,11月份煤炭消费同比增长1.4%,其中电力耗煤增长3.2%。

今年前11个月消费34.9亿吨,同比下降1.6%,其中电力行业耗煤16.7亿吨,下降0.4%;钢铁行业耗煤5.7亿吨,下降0.6%;建材行业耗煤4.8亿吨,与去年基本持平;化工行业耗煤2.5亿吨,增长7.2%。

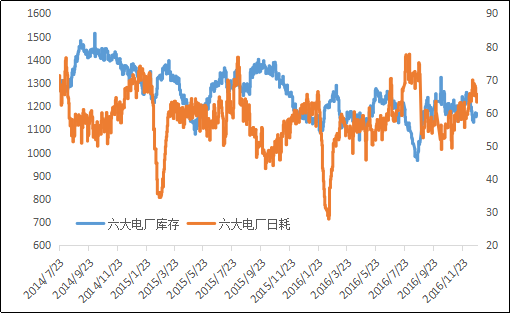

煤炭库存持续下降,港口煤炭库存增加明显:11月末,重点煤炭企业存煤1亿吨,环比减少350万吨。重点发电企业存煤6986万吨,同比减少361万吨,下降4.9%,比年初减少372万吨,下降5%,可用20天;受益于煤炭产能的释放,港口煤价的下调,港口库存的高位使得下游电厂采购相对轻松。

重点电厂日供给大于日消耗,12月上旬存煤6973万吨,比8月末增加1980万吨,增长40%;环渤海五港存煤1821万吨,比8月末增长57%,其中秦皇岛港存煤669万吨。

煤炭转运量继续增长:前11个月全国铁路发运煤炭17.15亿吨,同比减少1.04亿吨,下降5.7%,其中11月份发运1.75亿吨,同比增加1865万吨,增长11.9%,连续三个月增长,增速比上月扩大5.3%。

12月下游电厂采购积极性减弱:从沿海六大电厂库存数据来看,随着产能释放时间的延续,煤炭产量环比增长明显,港口煤炭库存几近历史新高,下游电厂采购的积极性也相对减弱。

图4:下游六大电厂日耗与库存情况单位:万吨

五、进口煤情况

根据海关总署数据显示,根据海关数据显示,11月份我国煤炭(含褐煤,下同)进口量2697万吨,环比增加539万吨,环比增长24.98%;同比增加1078万吨,同比增幅66.58%;1-11月累计煤炭进口量2.28亿吨,预计2016年煤炭进口量为2.5亿吨。

其中11月动力煤(含其他煤、其他烟煤)进口量为1100.7万吨,环比增长369.5万吨,增幅45.41%,同比增加450.1万吨,增幅80.76%;1-11月份累计进口动力煤8698.1万吨。

图5:全国煤炭进口量情况单位:万吨

六、下游需求方面

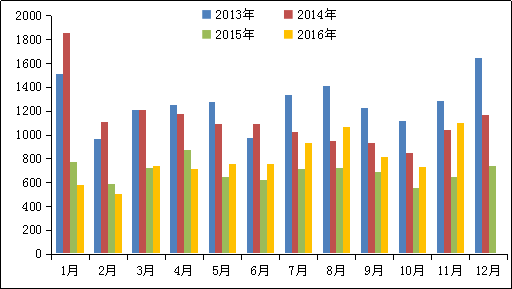

11月份,全社会用电量5034亿千瓦时,同比增长8.1%。

今年1-11月份,全国全社会用电量累计53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点。

分产业看,第一产业用电量1002亿千瓦时,同比增长5.2%,增速比上年同期提高2.2%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.3%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7%。

图6:全社会用电量单位:亿千瓦时

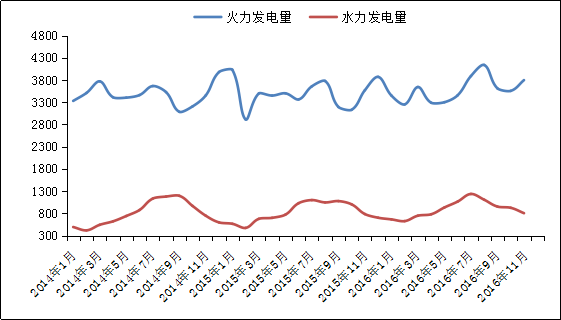

2016年11月份全国发电量5034亿千瓦时,增长8.1%,继续创新高。2016年11月全国火电发电量3797亿千瓦时,同比增长5.3%,占全国发电量比重高达75.4%。受益于国内宏观经济的改善及南方枯水季节,火力发电持续增长,但临近春节,整体工业用电量下降。

图7:全国火力及水力发电单位:亿千瓦时

七、动力煤市场预测

综合来看,长期坚持去产能,短期兼顾均衡供需矛盾,2017年煤炭产量或比2016年产量略有增长。造成今年供需矛盾加剧的主要原因是严格治理煤矿超产,预计2016年原煤产量在34亿吨左右,如无继续扩大矿井投放,2017年煤炭供应增加有限,从品种来看动力煤的增加量大于炼焦煤。煤价整体波动幅度将大大降低,市场更加趋于理性,政策导向性作用继续增强。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。

吴剑波:021-26093186