4月份国内无烟喷吹煤市场主流持稳

概述:回顾3月份,国内无烟喷吹煤市场整体稳中偏弱,主流市场延续平稳局面,部分偏远地区前期价格过高有一定回落,整体成交情况尚可。3月份钢材市场震荡走弱,钢厂积极复产,需求相对上升,但前期原料库存有一定堆积,两者对冲后,钢厂原料采购积极性回归正常;煤矿方面,山西河北等主流地区生产相对正常,西南地区由于煤矿事故及保电煤正常影响,短期内部分喷吹煤大矿产量受限,资源趋紧。现钢厂对喷吹煤需求一般,价格方面暂无动摇趋势,短期内无烟喷吹煤市场主流持稳运行概率较大。

一、3月份国内主要钢厂高炉产能利用率环比增2.21%

据我网对全国163家样本钢厂高炉生产情况调查统计显示,3月份全国主要钢厂高炉产能利用率77.35%,环比增2.21%。3月份钢材市场整体偏弱,钢厂开工上升,供给压力持续增加。

|

全国163家样本钢厂高炉调查

|

|||

|

统计类别/钢厂规模

|

全国

|

||

|

本月

|

上月

|

变化

|

|

|

高炉开工率(%)

|

77.35%

|

75.14%

|

2.21%

|

|

高炉检修容积(m³)

|

111692

|

131070

|

-19378

|

|

高炉检修量(万吨)

|

32.73

|

37.43

|

-4.7

|

|

检修限产量(万吨)

|

43.21

|

46.56

|

-3.35

|

|

检修钢厂(家)

|

81

|

86

|

-5

|

|

盈利钢厂(%)

|

87.12%

|

86.50%

|

0.65%

|

表1.3月份国内主要钢厂高炉生产情况

二、3月份国内喷吹煤市场主流延续平稳局面

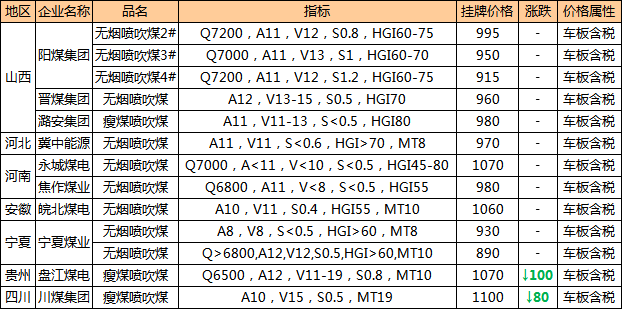

3月份国内无烟喷吹煤市场主流继续保持稳定运行态势,部分钢厂采购市场及地方洗煤厂资源有20元/吨上涨现象,大矿价格依旧表现坚挺平稳,自去年11月份平稳后至今,大矿挂牌价格并未因钢价大涨而表现同步跟涨态势,故3月份钢价大幅回落无烟喷吹煤市场仍将延续平稳格局,而市场及地方煤价格有小幅调整现象。受烟煤价格持续上涨影响,国内烟煤喷吹煤市场上涨氛围较浓厚,个别钢厂采购价有30元/吨左右的涨幅,钢厂陆续接到供应商提涨,煤钢企业博弈中,4月份或将呈现普涨趋势。

图1.3月份国内主要大矿喷吹煤挂牌价调整情况

从下游钢厂采购方面来看,3月份钢厂采购价格整体略微下降,多数采购主流地区喷吹煤价格持稳,部分烟喷及偏远地区无烟喷价格有回落。主要因春节前钢厂普遍补库,节后钢厂基本处于停采状态,现恢复采购后重新定价,较春节前价格有不同程度的回落,但实际情况3月份部分品种略有小涨。

表2.3月份国内主要钢厂喷吹煤采购价调整情况

|

地区

|

企业名称

|

品种

|

指标

|

价格

|

涨跌

|

备注

|

|

|

首钢

|

无烟喷吹煤

|

Q>6500,A<10,V12,S<0.25,MT8

|

1130

|

-

|

|

|

唐钢

|

无烟喷吹煤

|

A<11,V<12,S1.2,HGI>60,MT8

|

1035

|

-

|

|

|

|

烟煤喷吹煤

|

A<9,V>30,S<0.5,MT<15

|

720

|

↓55

|

|

||

|

宣钢

|

无烟喷吹煤

|

A10,V10,S<0.5,HGI>60,MT8

|

1130

|

-

|

|

|

|

烟煤喷吹煤

|

A<10,V>30,S<0.4,HGI>70,MT<10

|

630

|

↓90

|

|

||

|

天铁

|

无烟喷吹煤

|

A11,V11-13,S<0.5,HGI80,MT8

|

940

|

-

|

|

|

|

华东

|

莱钢

|

无烟喷吹煤

|

Q6500,A<12,V12,S0.8,HGI>60,MT8

|

1080

|

-

|

|

|

济钢

|

瘦煤喷吹煤

|

Q6800,A<11,V<12-14,S<0.6,HGI80,MT<8

|

1000

|

-

|

|

|

|

日钢

|

无烟喷吹煤

|

Q6000,A16,V6-7,S<0.5,MT8-9

|

1050

|

↓20

|

|

|

|

烟煤喷吹煤

|

Q7400-7500,A10.5,V17-18,S0.3,HGI70,MT10

|

970

|

-

|

|

||

|

九钢

|

无烟喷吹煤

|

A11,V7-10,S0.5,HGI60,MT9

|

1080

|

-

|

|

|

|

烟煤喷吹煤

|

A<10,V>27,S<0.7,MT10

|

900

|

-

|

|

||

|

沙钢

|

无烟喷吹煤

|

A11.5,V<10,S<0.6,HGI>58,MT10

|

1250

|

-

|

|

|

|

烟煤喷吹煤

|

Q6800,A6.5,V28-33,S<0.6,HGI>60,MT17

|

830

|

↑30

|

现金价

|

||

|

永钢

|

无烟喷吹煤

|

Q7200,A12,V10,S0.4,HGI70,MT9

|

1050

|

↓30

|

|

|

|

华中

|

安钢

|

无烟喷吹煤

|

A11.5,V<14,S0.5,HGI>65,MT8

|

1030

|

-

|

|

|

烟煤喷吹煤

|

A11.5,V30-38,S0.5,HGI>65,MT<12

|

740

|

-

|

|

||

|

湘钢

|

无烟喷吹煤

|

A<10.5,V<8,S<0.8,MT<7

|

1050

|

-

|

招标价

|

|

|

烟煤喷吹煤

|

A<8,V<28-38,S<0.65,HGI>70,MT<10

|

1010

|

-

|

招标价

|

||

|

涟钢

|

无烟喷吹煤

|

A10.5,V<20,S0.6,HGI>80,MT<10

|

1000

|

-

|

招标价

|

|

|

烟煤喷吹煤

|

A6,V37,S0.3,HGI60,MT<16

|

960

|

-

|

招标价

|

||

|

西南

|

昆钢

|

无烟喷吹煤

|

A12,V6-7,S1,HGI>65-70

|

1290

|

↓20

|

干基

|

|

攀钢

|

瘦煤喷吹煤

|

A<13,V13-14,S<0.6,HGI>120

|

1100

|

↓110

|

干基

|

|

|

水钢

|

无烟喷吹煤

|

Q>6500,A<13,V<15,S<0.6,MT9

|

950

|

-

|

干基不含税

|

|

|

西北

|

酒钢

|

烟煤喷吹煤

|

Q5800,A<10,V30,S1,MT12

|

360

|

-

|

|

|

龙钢

|

瘦煤喷吹煤

|

Q6000,A11,V18,S0.6,HGI60,MT10

|

850

|

↓100

|

|

|

|

东北

|

本钢

|

无烟喷吹煤

|

Q7200,A11,V12,S1.2,HGI>55,MT8

|

1150

|

-

|

|

|

烟煤喷吹煤

|

Q5500,A8,V<35,S0.5,HGI>55,MT15-16

|

780

|

↓80

|

|

||

|

凌钢

|

无烟喷吹煤

|

Q6300,A12-15,V<15,S1.5-1.6,MT9

|

735

|

-

|

|

|

|

烟煤喷吹煤

|

Q5500,A8,V<35,S0.5,HGI>55,MT15-16

|

780

|

-

|

|

三、3月份国内主要钢厂喷吹煤库存震荡下行

(1)我国主要钢厂喷吹煤总库存方面

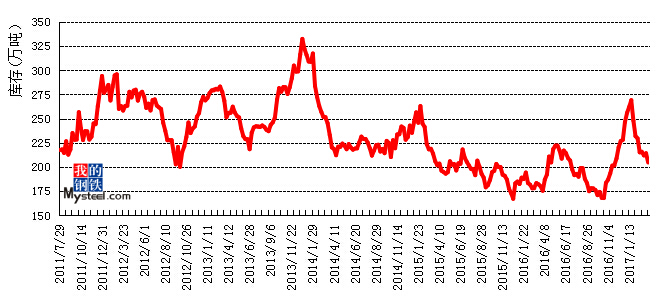

据我网对全国50家主要钢厂喷吹煤库存统计显示,截至3月31日,我国主要钢厂喷吹煤总库存204.7万吨,与2月份相比下降10.5万吨,环比降幅20%。

表3.本月与上月主要钢厂喷吹煤总库存变化情况

|

品种

|

项目

|

本月

|

上月

|

变化

|

环比

|

|

喷吹煤

|

总库存(万吨)

|

204.7

|

215.2

|

↓

|

-4.9%

|

如图2所示,3月份国内主要钢厂喷吹煤总库存总体呈下降趋势,钢厂复产情况增加但为消耗厂内库存,采购积极性较为一般。

图2.2011年7月份至2017年3月份我国主要钢厂喷吹煤总库存情况

(2)我国主要钢厂喷吹煤平均库存方面

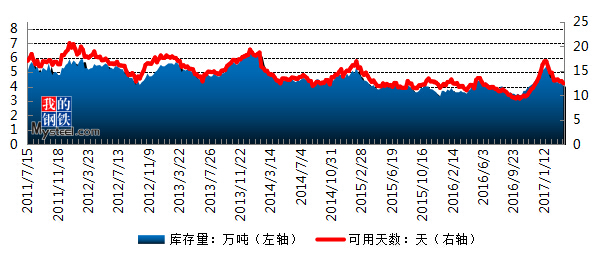

据我网对全国50家主要钢厂喷吹煤库存统计显示,截至3月31日,我国主要钢厂喷吹煤平均库存4.1万吨,较上月末减少0.2万吨,降幅4.7%;平均可用天数为12.4天,较上月末减少0.6天,降幅4.6%。

表4.本月与上月主要钢厂喷吹煤平均库存及可用天数情况

|

品种

|

项目

|

本月

|

上月

|

变化

|

环比

|

|

喷吹煤

|

库存(万吨)

|

4.1

|

4.3

|

↓

|

-4.7%

|

|

喷吹煤

|

可用天数

|

12.4

|

13.0

|

↓

|

-4.6%

|

如图3所示,3月份国内主要钢厂喷吹煤平均库存及可用天数延续回落局面但幅度减缓,随着库存的不断下降,钢厂需求回归理性,陆续恢复采购但积极性不高。

图3.2011年7月份至2017年3月份我国主要钢厂喷吹煤平均库存情况

四、4月份国内无烟喷吹煤市场主流持稳运行

从钢材市场情况来看,4月份钢材市场基本面压力或持续难以缓解,若去产能正常及市场需求都未达到预期,短期内钢市或将继续震荡下行。

从钢厂高炉开工率及产能利用率情况来看,3月份国内钢厂高炉开工有明显上升,原料库存消耗情况尚可,近期仍有部分钢厂陆续复产,采购积极性有望转好。

从钢厂库存情况来看,本月钢厂库存整体以下降为主,基本回归正常范围内,钢厂对部分原料品种有补库心态,但整体仍保持理性采购。

从煤矿生产情况来看,3月份煤矿基本回归正常生产,两会期间及日常安检工作间接影响部分煤矿生产,但影响甚微。西南地区受保电煤政策影响,其他煤种产量下降明显。

从市场情况来看,本月钢材市场震荡走弱,中小型钢厂对焦炭采购积极性上升支撑焦价上涨,煤炭市场整体持稳,部分炼焦煤价格有小幅回落。

综合以上各方面情况来看,4月份随着钢厂高炉开工上升,采购积极性提高对喷吹煤市场有一定支撑作用,而钢材市场若持续下行,喷吹煤价格上涨可能性不大,故预计后期喷吹煤市场仍以主流持稳运行为主。

资讯编辑:秦臻臻 021-26093846

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]