概述:7月煤炭市场行情呈现弱势下行,个别时段涨跌不一;产地方面,主产地区煤炭整体价格弱稳,煤炭发运倒挂持续存在,贸易商上站积极性低,站台库存低位,而呼铁局发运量也有小幅减少的趋势内蒙鄂尔多斯地区部分煤矿销售不佳有下调5-10元/吨。陕西榆林地区煤价整体平稳,前期降价销售略有好转,加之之前降雨天气影响部分煤炭运输通道恢复,多数煤矿产销正常,库存暂时无压力,主要需求来着内陆市场电厂需求,其他化工,焦化用煤正常。山西地区大矿直发电厂较多,同时受港口影响,煤价有所下浮;港口方面,北方港口价格小幅波动,现货煤炭市场依旧冷清,交投活跃度低,部分贸易商涨价积极性不高,下游需求表现偏差,压价显现。目前低卡煤需求询问有所下降,现货实际成交价低,目前动力末煤(CV5500)主流报价595元/吨左右,(CV5000)主流报价515-520元/吨。截止8月2日北方四港口合计库存2410.2万吨(+35.8),锚地船舶71条(-2),预到船舶72条(+9),整体港口库存依旧维持高位,对煤价上涨形成一定压制。近期高温天气持续对电厂日耗大幅提升,电厂库存虽有下降,但下游电厂库存完全满足目前高温消耗,对市场煤采购需求不积极,多以观望为主。其他水泥、建材等高耗能企业错峰生产政策暂未解除,用煤需求持续缩减。

一、宏观方面

国家统计局公布的数据显示,2019年7月份,中国制造业采购经理指数(PMI)为49.7%,比上月提高0.3个百分点,制造业景气水平有所回升。其中7月制造业PMI中,新订单指数为49.8%,较上月上升0.2个百分点,结束了连续下降趋势;新出口订单指数为46.9%,较上月上升0.6个百分点,由于国内外需求改善、南方洪灾后重建等因素的带动,企业生产经营活动有所加快,中国经济平稳适度增长的韧劲依然明显,而减税降费、定向降准等政策措施加快落地增强了市场经济需求活力。

二、国际动力煤情况

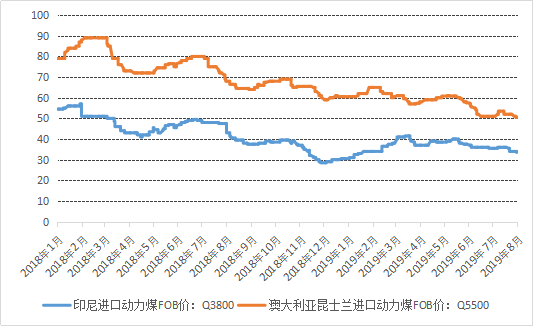

目前前期采购的部分进口煤仍在等待卸船,无论是终端还是贸易商继续采购需求不高,月初虽然有部分电厂开始招标进口煤,澳煤和印尼煤到华南地区港口到岸价仍低于国内煤到华南地区港口到岸价,进口煤价格优势仍存,当前澳洲(CV5500)FOB价格维持在50-50.5美元/吨;印尼(CV3800)FOB价格暂稳于33-33.5美元/吨。进口煤市场活跃度较低,国际海运费高位运行,进一步压缩离岸价格,整体市场成交冷清。

图1:国际动力煤进口价格走势图单位:(日)美元/吨

三、国内港口库存

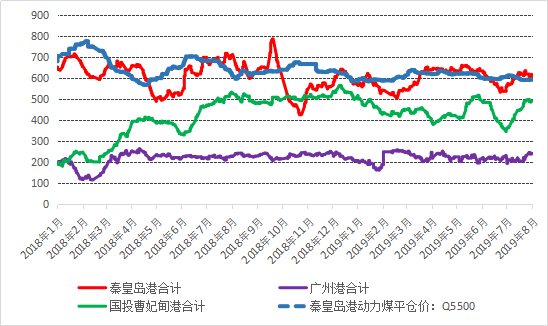

在下游需求持续低迷,港口发运成本仍处倒挂的情况下,贸易户发运不积极,加之天气升温,煤炭进入自燃期,部分客户控制发运数量。其中下游长协兑现良好,持续拉运,港口调出情况良好,在整体调入低于调出的背景下,环渤海港口整体库存下降为主。截至8月2日,环渤海四大港区主要港口合计库存为2365万吨,环比上期小幅下降6万吨。临近7月底,终端电厂日均煤耗量恢复至80万吨以上,但市场煤采购需求一般,环渤海港口市场煤成交量极度萎缩,环渤海四港锚地船舶数量依旧处于较低水平,后期库存或将当前水平震荡为主。2019年6月,公司核心经营资产大秦线完成货物运输量3582万吨,同比下降7.78%。较上月减少400万吨,下降10.05%。6月份日均运量119.4万吨,较5月份的128.45万吨减少9.05万吨。

图2:港口煤炭库存和港口价格变化量走势图单位:万吨(日)

四、国内煤炭生产情况

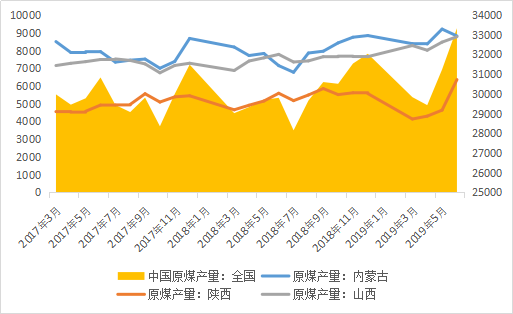

国家统计局最新数据显示,2019年6月规模以上原煤产量3.3亿吨,同比增长10.4%,增速比上月提高6.9个百分点,日均产量1111万吨。1-6月份原煤产量17.6亿吨,同比增长2.6%。前6个月原煤年化产量略低于去年全年水平,主要源于国内煤矿生产安全形势严峻,各地强化煤矿安全整治力度,部分地区煤矿复产不及预期,少数在产煤矿部分减量生产。陕蒙地区严格煤管票管理,限制超能力生产。截止目前,榆林累计发布8批拟同意申请复产复工煤矿清单,合计煤矿179家,涉及产能41190万吨/年。随着先进产能的有序释放以及煤矿的复产,预计国内原煤产量继续平稳增长。

图3:全国原煤和重点省产量走势图单位:万吨(月)

从6月份全国原煤分省产量来看,三大煤炭主产区的原煤产量继续保持稳定增长,其中内蒙古区原煤产量8825.4万吨,同比增长18.9%;山西省原煤产量8782万吨,同比增长9.8%;陕西省原煤产量6361.5万吨,同比增长12.5%。

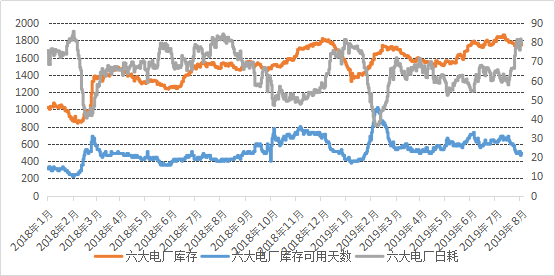

下游方面,进入7月是电煤传统消费旺季,同时也是“三伏天”高温持续的时候,日秏较前期有虽有明显提升,但采购不积极,高库存状态下压制拉运。市场询货一般,成交有限,多以观望为主,市场整体积极性不高,电厂主要依靠长协煤刚性需求补库。8月2日沿海六大电厂库存1765.08万吨,日耗79.67万吨,可用天数22.15天。可用天数21.7天。

图4:沿海六大电厂库、日耗和天数走势图:万吨

五、进口煤情况

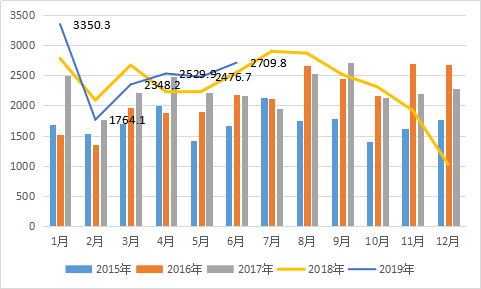

海关总署数据显示,2019年6月份中国进口煤及褐煤2709.8万吨,同比增加163.1万吨,增长6.4%;环比减少36.9万吨,下降1.34%。1-6月煤及褐煤累计进口量15488.6万吨,同比增长5.8%。累计年化进口量31233.9万吨,高于去年全年28123.2的水平。其中6月份中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)1075万吨,同比增加47万吨,增长4.57%,环比减少4万吨,下降0.37%。2019年1-6月累计进口动力煤5415万吨,同比减少679万吨,下降11.14%;6月份,中国进口褐煤909万吨,同比增长9.3%,环比减少80万吨,下降8.09%。

图5:全国煤炭进口量情况单位:万吨

六、电力市场数据

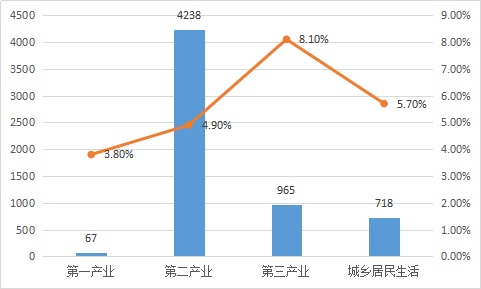

7月11日,国家能源局发布6月份全社会用电量等数据。6月份,全社会用电量5987亿千瓦时,同比增长5.5%。分产业看,第一产业用电量67亿千瓦时,同比增长3.8%;第二产业用电量4238亿千瓦时,同比增长4.9%;第三产业用电量964亿千瓦时,同比增长8.1%;城乡居民生活用电量718亿千瓦时,同比增长5.7%。1-6月,全社会用电量累计33980亿千瓦时,同比增长5.0%。分产业看,1-6月份,第一产业用电量345亿千瓦时,同比增长5.0%,占全社会用电量的比重为1.0%;第二产业用电量23091亿千瓦时,同比增长3.1%,增速比上年同期回落4.5个百分点,占全社会用电量的比重为68.0%,对全社会用电量增长的贡献率为42.6%;第三产业用电量5552亿千瓦时,同比增长9.4%,增速比上年同期回落5.3个百分点,占全社会用电量的比重为16.3%,对全社会用电量增长的贡献率为29.5%;城乡居民生活用电量4993亿千瓦时,同比增长9.6%,增速比上年同期回落3.6个百分点,占全社会用电量的比重为14.7%,对全社会用电量增长的贡献率为27.0%。

图6:2019年6月全社会用电量及增长情况

数据显示,6月份,全国发电量5834亿千瓦时,同比增长2.8%。其中,火力发电量4052亿千瓦时,同比增长0.1%;水力发电量1136亿千瓦时,同比增长6.9%;核能发电量280亿千瓦时,同比增长17.8%;风力发电量263亿千瓦时,同比增长11.9%;太阳能发电量103亿千瓦时,同比增长7.4%。火电增速由负转正,核电加快,水电、风电、太阳能发电有所放缓,新能源的替代火电效益逐步提升,电力生产清洁化趋势明显。

七、动力煤后市预测

目前“迎峰度夏”已经过半,而下游需求迟迟未见好转,且库存仍处高位,贸易商对后市预期转差,挺价情绪消退,出货意愿增强。8月份电煤日耗高位的持续性也有待观察,虽然处于“三伏”,但从长期天气来看,8月份降雨仍然偏多,多数重点城市气温也不高,因此后期日耗回落可能性较大,价格下行压力逐渐增大。而产地市场生产正常,市场销售小幅增长对产地价格形成支撑或煤炭价格整体窄幅波动,但不同热值受不同环节供需结构影响,价格走向呈现涨跌分化。今年煤矿事故频繁,后续煤矿安全检查仍是重点。进口方面1-6月份进口煤同比增量明显,7月份预计进口煤到港量继续增加为主,重点关注进口煤政策变化。综上所述,在供需偏平衡背景下,预计8月煤价或在600线窄幅波动,区间在570-615之间概率大。因为8月虽是消费旺季,在下游库存高位及长协煤供应充足下,动力煤价格较难出现大幅上涨,但在保供应政策且无极端天气影响下,动力煤上涨支撑难持续,若市场出现不可抗和政策因素,煤价波动或加大。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。