概述:9月份煤炭市场整体处于稳中向好,上下游均有一定小幅补库波动,同时推动煤价也有所上涨,但涨幅有限并未出现大起大落现象,各方均保持平稳运行。目前虽然处于淡季,但临近70周年大庆,产地环保、安检、火工品暂停供应及煤管票限制等影响,除了大矿正常生产保供,露天煤矿、小矿及煤场都会自发放假或停产。而内陆电厂有一定补库,北方地区冬储备货,块煤需求偏好,陕西榆林大部分煤矿价格不变,个别矿价格小幅涨跌。鄂尔多斯地区块煤价格稳中上涨,沫煤价格整体平稳,但火工品及煤管票影响,产量供应较紧张,矿方认为短期煤价有支撑。9月份北方港口整体交投一般,市场依旧不活跃较为冷清,上半旬低硫低卡煤询货相对较好,下游拉运尚可,后期阶段补库后,市场热度逐步消退,开始恢复平静。基于成本倒挂支撑及低价出货意愿不强原因,国庆节前报价仍旧较为坚挺,但下游接货不积极,拉运释放暂有限,上下游均多观望等待,煤价继续持稳,贸易商无低价出货。现5500大卡煤主流平仓价585-590元/吨左右,5000大卡煤主流平仓价515-520元/吨左右。

一、宏观方面

国家统计局8月27日发布1—8月份,全国规模以上工业企业实现利润总额40163.5亿元,同比下降1.7%,降幅与1—7月份持平。其中1—8月份,在41个工业大类行业中,28个行业利润总额同比增加,13个行业减少。主要行业利润情况如下:电气机械和器材制造业利润总额同比增长15.8%,专用设备制造业增长13.3%,电力、热力生产和供应业增长12.4%,非金属矿物制品业增长11.1%,有色金属冶炼和压延加工业增长9.7%,石油和天然气开采业增长7.3%,通用设备制造业增长4.3%,农副食品加工业增长2.5%,石油、煤炭及其他燃料加工业下降53.1%,黑色金属冶炼和压延加工业下降31.3%,汽车制造业下降19.0%,化学原料和化学制品制造业下降13.1%,煤炭开采和洗选业下降4.3%,纺织业下降3.4%,计算机、通信和其他电子设备制造业下降2.7%。主要受工业生产销售增速放缓、工业品出厂价格降幅扩大以及超强台风不利因素等多重影响,工业生产出现一定压力。

二、国际动力煤情况

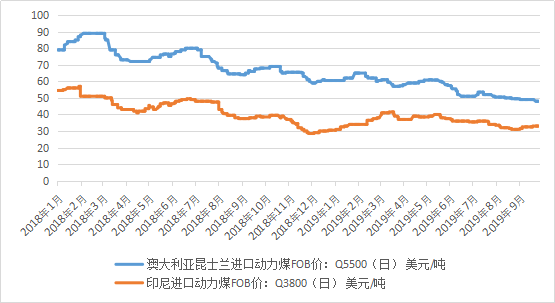

目前进口煤市场成交不多,国内下游需求略显冷清,接货还价暂无明显提升,观望情绪较多,目前市场上有准备10月份的货为主,国际海运费有所下降,价格方面暂稳,现印尼(CV3800)小船报价在FOB33-33.5美元/吨,澳煤(CV5500)报价在FOB49美元/吨左右。而大部分港口均不允许异地报关,进口煤限制政策趋严,进口煤量缩减预期大,但少部分贸易商因内外价差明显,有寻货采购。进口煤炭作为国内煤炭的补充,以其价格的竞争优势在国内市场仍占有一席之地。但随着国内煤炭先进产能的有序释放,煤价趋稳、煤炭供应趋于宽松的情况下,进口煤对国内市场的冲击有望减少。

图1:国际动力煤进口价格走势图单位:(日)美元/吨

三、国内港口库存

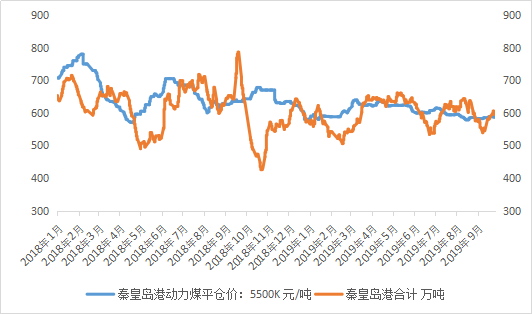

9月份大秦线秋季集中修提前,运力较平时日均有所下降10-15万吨至100-105万吨,港口调入量低位运行。不难发现近两年大秦铁路检修影响力逐步下降,表明其他路线缓解大秦运力紧涨起到一定作用。其中8月份全国铁路煤炭发运量2亿吨,同比增加1.7%。1-8月发运煤炭16.2亿吨,同比增加2.8%。另一方面下游电厂及终端在库存相对充足下拉运积极性不高,在整体调入小幅低于调出的情况下,环渤海库存回落为主。截至9月27日,环渤海四大港区主要港口合计库存为2298万吨,环比上期减少11万吨。目前沿海六大电厂日耗位于60万吨附近,下游电厂在用煤需求减弱下北上采购积极性不高,到港船舶主要以长协拉运为主,环渤海四港锚地船舶数量未见明显提升,继续低位震荡。

四、国内煤炭生产情况

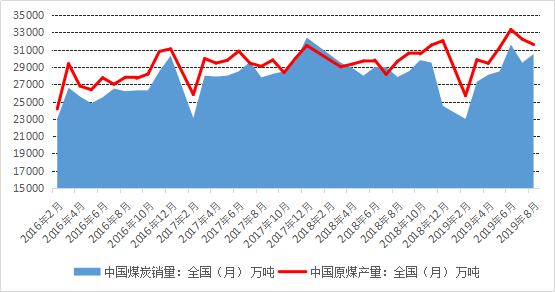

国家发改委消息,据有关方面数据,1-8月份全国规模以上煤炭企业煤炭产量24.1亿吨,同比增加4.5%。8月份,全国原煤产量31602万吨,同比增长5%,增速比上月收窄7.2个百分点;环比减少621万吨,下降1.93%。而8月份,全国日均原煤产量1019万吨,比上月减少20万吨。进入8月份到9月份产地环保、安检、火工品暂停供应及煤管票限制,导致煤炭日均产量受限。2019年1-8月,全国煤炭开采和洗选业实现营业收入15930.1亿元,同比增长2.7%;煤炭开采和洗选业实现利润总额1918.3亿元,同比下降4.3%;煤炭开采和洗选业营业成本11389.6亿元,同比增长4.9%。

图3:全国原煤产量和销量走势图单位:万吨(月)

从8月份全国原煤分省产量来看,煤炭主产区的原煤产量继续保持稳定增长其中内蒙古、山西、陕西产量分别为8616.8万吨、8254.6万吨、5676.4万吨。涨幅最大的为内蒙古,同比增长8.9%,陕西省同比增长2%;山西省同比增长7.8%。而内蒙古原煤产量较上月减少203.4万吨,下降2.34%;山西省原煤产量较上月减少165.6万吨,下降2.31%;陕西省原煤产量较上月减少205.4万吨,下降3.49%。

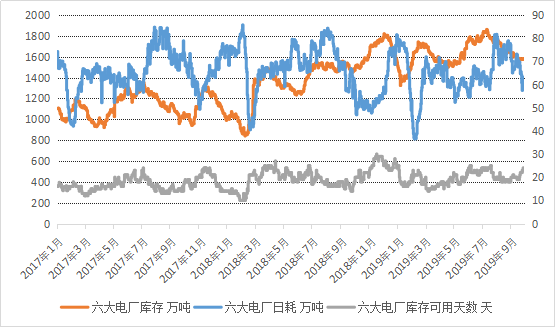

下游需求方面,随着全国气温逐步转冷,民用电负荷有所回落,以及部分电厂开始机组检修,六大电厂日耗持续下滑,电厂在库存高企、需求不振且后期不确定性因素增多的情况下,仍以长协刚需拉运为主,对市场煤采购寥寥,淡季效应叠加国庆环保,下游生产需求清淡,市场采购有限。目前沿海终端电厂库存维持稳定为主,存煤可用天数伴随日耗下跌升至25天。截至9月27日,六大发电集团沿海电厂库存1578.54万吨,环比上周持平,库存可用天数为24.95天,同比增加1.3天。

图4:沿海六大电厂库、日耗和天数走势图:万吨

五、进口煤情况

海关总署数据显示,2019年中国8月份进口煤炭3295.2万吨,同比增加427.3万吨,增长14.9%;环比增加6.7万吨,增长0.2%。1-8月煤及褐煤累计进口量22028.4万吨,同比增长8.1%。累计年化进口量33087.9万吨,高于去年全年28123.2万吨的水平。其中8月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)1428万吨,同比增加220万吨,增长18.21%,环比增加70万吨,增长5.15%。1-8月累计进口动力煤8199万吨,同比减少229万吨,下降2.72%;前8个月累计年化进口量12315万吨,高于去年全年11316万吨的水平。若按照2018年年底进口煤平控政策要求,剩下的4个月煤炭进口量将控制在6094.8万吨以内水平,月均进口量将降低至1524万吨左右,不足2000吨,较近3个月进口量近3000万吨的水平月均减少1000万吨左右,预计9月份煤炭进口量增速或将有所下降。

图5:全国煤炭进口量情况单位:万吨

六、电力市场数据

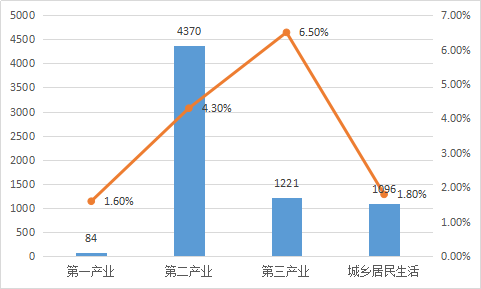

9月12日,国家能源局发布8月份全社会用电量等数据。8月份,全社会用电量6770亿千瓦时,同比增长3.6%。分产业看,第一产业用电量84亿千瓦时,同比增长1.6%;第二产业用电量4370亿千瓦时,同比增长4.3%;第三产业用电量1221亿千瓦时,同比增长6.5%;城乡居民生活用电量1096亿千瓦时,同比下降1.8%。1-8月,全社会用电量累计47422亿千瓦时,同比增长4.4%。分产业看,第一产业用电量505亿千瓦时,同比增长4.6%;第二产业用电量32083亿千瓦时,同比增长3.0%;第三产业用电量7887亿千瓦时,同比增长8.8%;城乡居民生活用电量6947亿千瓦时,同比增长6.8%。

图6:2019年7月全社会用电量及增长情况

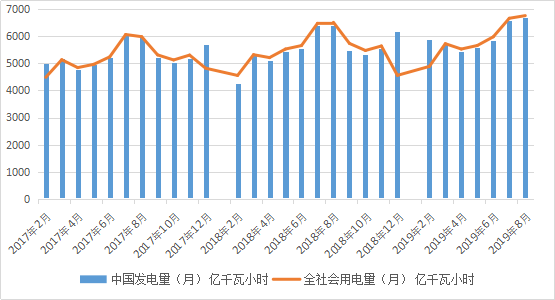

2019年8月份全国绝对发电量6682亿千瓦时,同比增长1.7%。其中,全国火力绝对发电量4729亿千瓦时,同比下降0.1%;水力绝对发电量1295亿千瓦时,同比增长1.6%;核能发电量329亿千瓦时,同比增长21.2%;风力绝对发电量222亿千瓦时,同比增长13.7%;太阳能绝对发电量109亿千瓦时,同比增长13.9%。而8月份全国日均发电215.6亿千瓦时,比上月增加3.6亿千瓦时。从分电源看,8月份,火电降幅收窄,水电增速回落,风电由负转正,核电、太阳能发电加快。其中,火电同比下降0.1%,降幅较上月收窄1.5个百分点;水电增长1.6%,增速比上月回落4.7个百分点;风电增长13.7%,增速由负转正,上月下降10.8%;核电、太阳能发电分别增长21.2%和13.9%,分别加快3.0和0.7个百分点。且历年9月较8月降幅超过全国发电量,同时整体1-8清洁能源发电占比超过28%,预计9月火电发电同比或继续回落。

图7:发电量与用电量走势:单位(月)亿千瓦时

七、动力煤后市预测

进入10月,上半旬70周年大庆,水泥和钢材等高耗能行业执行错峰生产,且需求减弱或抑制部分煤价上涨动力。而煤炭主产区环保、安检导致停产面进一步扩大,火工品与煤管票限制,煤炭上游供应偏紧的预期逐步兑现,但大矿产销正常,稳定保长协,且价格稳定,部分小矿有停产计划,煤价或将坚挺,整体来看对煤炭供给影响较大,增加了大矿长协供给压力。后期进入10月下半旬,北方天气即将进入寒冷期,供暖逐步开启,沿海、重点电厂及用煤终端均为冬储做准备,对煤炭需求会逐步上升,但各大集团在长协煤兑现较高情况下,对市场煤采购上释放有限,加之大秦铁检修完成,运力将逐步恢复正常120万吨水平日均,届时港口调入量会持续增加,煤价很难有较大上涨空间,预计在585-610元之间波动。综合考虑10月份煤价大幅上涨支撑不强,以小幅波动为主。其中临近月底部分中、低卡煤需求寻货增加,另一方方面在基于发运成本倒挂及民用块需求上升,在此支撑下煤价有望呈现震荡上行,后续仍关注上游煤炭发运、电厂日耗冬储变化和进口煤的增减情况。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。