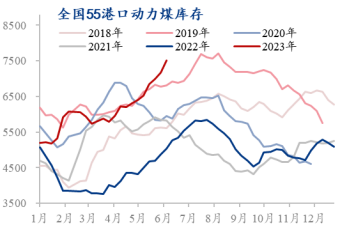

本周产地市场动力煤下调幅度加大。部分煤矿库存压力明显,出现减产或停产现象。市场销售压力剧增,悲观情绪加深,加速煤价下跌。港口煤价延续跌势,市场交投氛围冷清,上周煤价周累计下调80元/吨,加之港口库存垒积高位,下游压价现象严重,短期内情绪难以提振。截至6月2日,Mysteel调研全国55个港口样本,动力煤库存为7506.4万吨,周环比增加326.1万吨,较去年同期水平增2230.4万吨。各区域详细情况见下文:

东北区域:本周港口库存小幅递增,港口库存202.7万吨,周环比增4.3万吨。其中盘锦港一船俄煤靠岸,而丹东港库存增量为某电厂储备寄存。东北市场现处需求淡季,非电终端延续刚需拉运,港口调入调出处平衡状态,区域内整体库存变化不大,稍有增加。

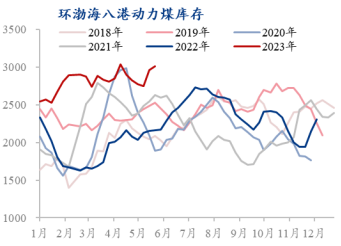

环渤海区域:本周库存延续高位运行,港口库存3201.7万吨,周环比增110.7万吨,累库明显。因港口库存日益递增,导致市场价格下跌加速,悲观情绪蔓延,市场出货困难。非电企业受市场价格影响采购计划放缓,部分电厂库存保持高位,补库需求难以释放,港口去库困难,整体库存呈上升态势。

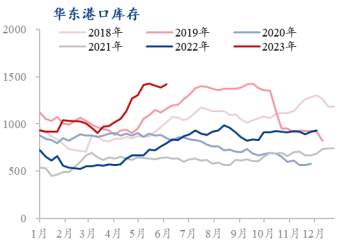

华东区域:本周库存有所增加,港口库存1417.9万吨,周环比增30.6万吨。本周港口调运以保供煤为主,下游电厂库存仍处高位,采购放缓,需求释放不佳。而周边企业观望情绪较浓,市场整体出货不畅,库存有所累积。

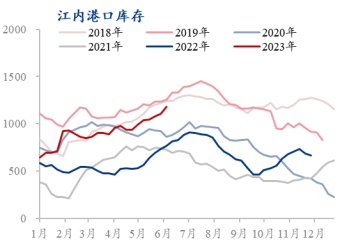

江内区域:本周港口库存持续递增,港口库存1179.2万吨,周环比增69.5万吨。江内需求释放不佳,库存连续几周持续上升。主要是因部分电厂为迎峰度夏做储备,港口库存累积明显。

华南区域:本周港口库存增幅明显,港口库存1505.0万吨,周环比增111.0万吨。当前区域内库存以外贸煤为主,一部分是电厂前期招标煤炭陆续到岸,另一部分则为贸易商采购的澳煤。目前沿海电厂负荷虽有提升,但电厂库存也在高位,去库仍需一定时间,短期内华南区域库存仍保持偏高水平。

综上,上周全国港口动力煤库存整体增加,多集中于环渤海区域及华南区域。受终端需求不济及进口煤市场冲击影响下,降库压力趋增;而随煤价逐步接近长协价格区间,电厂释放部分采购需求,动力煤需求面或有回暖。但港口高库存下,煤价仍有一定压力。后续需持续关注气温变化及下游需求释放情况。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。