概述:美元近期强势、投机行为、新兴经济体货币政策宽松的预期,尤其是对经济回暖的信心不足,认为经济形势尚未完全见底,欧洲发达经济体及中国等新兴经济体的放缓都影响着大宗商品的市场信心。国际煤炭市场最近一个月来波动较大,虽然并不像石油那样金融性很强的市场,煤炭贸易行业更偏向于现货市场,但是受累于外围欧美实体经济不景气,新兴经济体预期也不强,货币政策不确定性的波动走势等因素都助长了当前阶段的煤炭现货市场的波动性。再加上南非——欧洲市场的持续低迷,亚太市场中印日港口库存较高,看空和看多双方分歧较大。

图1:国际三大港口动力煤价格指数走势图

一、国际动力煤市场运行情况

南非-欧洲煤炭市场总体价格水平依然处于疲软状态。受到来自世界各地的经济数据疲弱的影响,南非本地的煤炭生产商和贸易商在面对全球需求疲软和大宗商品以及股票暴跌的情况下提前出售。但是来自欧洲和亚洲的买方现阶段实在并不能提振南非煤炭出口商的订单。作为欧洲燃煤发电仍然相对较高的英国来说,由于国内燃煤机组库存较高目前也相对降低了采购量,英国方面统计数字显示:截止9月份,英国发电动力煤库存环比猛增8.6%达到1578公吨。9月份,英国煤炭总消费从8月份332万公吨增加到346万公吨,这是自今年三月份以最高的涨幅。而总库存上涨8.9%达到1831万公吨,但同比下降11.4%。从南非方面的煤炭进口在9月份同比猛增41.8%达到820万公吨。

欧洲煤炭消费市场依然保持着较低的消费水平。德国方面,由于面临核电机组的关停,今年的煤炭占能源消费总量达到了24.6%,同比去年的23.2%增加了1.4%,增幅为6%。三季度冬季来临,德国煤炭进口量呈现出一个较为快速增长的态势,煤炭进口量达到750万吨,环比增长3%,同比增长33%,进口动力煤的平均价格为每吨143.11美元,环比上涨1%,与2008年历史峰值时的进口均价相当。

欧洲市场三港库存依然较高,目前莱茵以及多瑙河的水位降至低点导致大量煤炭不能经由该河水路运输,港口库存一再上升。但是就圣诞之前的价格水平是否处于上升态,依然存在较大不确定性。对于宏观经济情况的判断也影响到欧洲买方对于1-3月份的煤炭合同采购的信心,再加上乌克兰和俄罗斯以及哥伦比亚的煤炭补充,南非动力煤市场销售份额仍然短期内扩大不了。十二月南非理查兹湾两笔FOB合约的成交价为每吨$101.50和$100.75的合同,与上年同期相比同比下降了3美元左右。一月份船期至欧洲ARA三港的货物竞购价格为112.25美元,同比下降1美元左右。2月DES货物出价111.00美元。

表一:RB-ARA12-2月份合约价格参考

|

|

2011,12($/t; FOB) |

2012,1($/t; DES) |

2012,2($/t; DES) |

|

当前价格 |

101.5 |

112.25 |

111 |

|

去年价格 |

104 |

115.5 |

118 |

亚太市场方面,印尼10月份煤炭出口量为2790万吨。2010年10月份出口量为2290万吨,与去年同期相比,今年10月份煤炭出口量上升了21.83%,较上月增加3.9%。今年1-10月份,印尼煤炭累计出口量为25420万吨,与去年同期相比上升了11.5%。

自11月份进入雨季以来,印尼全境多处降水增多,暴雨在11月26号把印尼东加里曼丹地区的主要煤炭航运内河之一的Mahakam河其下游的Kutai Kartanegara大桥冲毁倒塌,导致现今所有上游煤炭驳船不能运输至近海装船,延迟了东加地区煤炭企业的交货日期。值得玩味的是正如国内形势一样,虽然供给减少但是需求暂缓也使得目前东加地区的价格暂时没有太大变化,部分矿主以“运输不畅,暂时等待政府修缮河道,报价没有意义”为由婉拒了向钢联煤炭资讯透露成交情况和价格,只向笔者提到“接近于宣布不可抗力推迟船运”据钢联煤炭资讯调查,目前将影响到上游Sebulu地区和Tenggarong地区的部分煤矿。而根据笔者之前介绍,有以下煤矿和公司在该地区有煤矿资产。

表二:东加Sebulu和Tenggarong地区地区受影响较大公司

|

公司 |

旗下煤矿 |

|

Kideco(第六大煤企) |

Kayan Putra Utama矿, Bara Kumala Sakti矿, Bina Insani矿,Sukses Mandiri矿 |

|

Sakari Resources(萨卡黎资源) |

Jembayan Muara矿, Bara矿 |

|

ABK(ABK集团) |

Gerbang Daya矿; Mandiri 矿 |

|

Noble Group(来宝集团) |

Morris2号矿, Mitra Bagun Jaya Sejati矿 |

|

Indominco Mandiri |

Trubaindo 矿 |

|

Kimco |

Multi Harapan矿, Utama矿和Gemida矿 |

印度因为每月购买了共计约占南非每月出口额的25-30%的煤炭出口额而被认为是维持目前市场的关键因素。印度国内从4月到10月,印度煤炭进口量约为2100万吨,价值100亿美元,同比上涨50%。印度电力企业的增长需要更多的燃料支持,10月份,印度煤炭进口激增尤为明显。煤炭进口较上9月份上涨105%达到14亿美元。其国内约80%的煤炭生产都用于发电企业。但是据钢联煤炭分析,印度国内目前港口共计约1100万吨的煤炭库(存包括各种原煤),在当前即便主张是迅速大力提高电网建设的印度政府看来,充足的港口库存也可以消耗至新年来临。而印度买方亦偏爱价格低廉而又运输周期较短的印尼的低卡动力煤.。按照印度国内测算数字,印度每年煤炭需求量上升41%,煤炭需求量估计将从本年度的6.96亿吨激增至9.805亿吨。印度煤炭部分析:在2012-2017年期间,国内煤炭产量有望上升28%,这将导致消费缺口达到2650万吨。2011财年煤炭占印度发电燃料的66%。大量使用进口煤炭发电,成本为每千瓦/小时约3卢比,而平均电价为3.50卢比。2011-2012财年上半年印度电力企业从海外购煤2300万吨,预计全年进口约5500万吨。

虽然未来印度继续被煤炭出口商看好,但是对于明年的印度煤炭市场形势还存在较大不确定性。印度电网同我国电网运营状况较多类似之处,其电力部门都夹在国内国际高煤价和受管制的国内电价之间,导致电力企业利润微薄。由于经济和社会原因,地方当局抬高电价面临很多困难。随着经济放缓和印度中央银行试图遏制10月份超过9.7%的通货膨胀,印度一直不肯提高电价。由于电价具有政治敏感性不会经常性的被修改,其国内发电企业存在很大累计亏损,同中国一样,发电企业至少五年内面临利润空间甚小甚至亏损的局面。而发电企业的亏损则需要盈利的电网销售企业予以补贴才能达到平衡的状态,正如我国当前做的一样,电厂的亏损需要电网销售企业和煤炭企业联合反哺。

二、中国动力煤进口情况

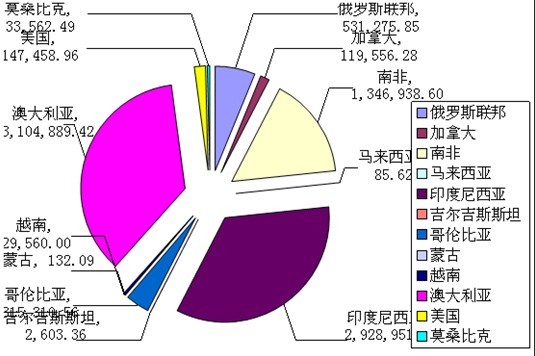

图二:10月份动力煤进口统计(吨)

10月份我国进口动力煤总量为856万吨,月环比大幅上涨94.9%。其中进口前六位的国家为:澳大利亚(315.3万吨);印度尼西亚(292.9万吨);南非(134.7万吨);俄罗斯联邦(53.2万吨);哥伦比亚(31.53万吨);美国(14.7万吨)。

表三:10月份我国动力煤分国别明细表

|

国别 |

本月数量(吨) |

本月金额(美元) |

累计数量(吨) |

累计金额(美元) |

本月平均价格(美元/吨) |

累计平均价格(美元/吨) |

|

俄罗斯联邦 |

531,275.85 |

65,057,063 |

3,977,473.29 |

471,217,423 |

122.5 |

118.5 |

|

加拿大 |

119,556.28 |

20,160,099 |

1,107,861.25 |

155,562,116 |

168.6 |

140.4 |

|

南非 |

1,346,938.60 |

173,865,156 |

6,686,560.46 |

856,194,560 |

129.1 |

128 |

|

印度 |

0 |

0 |

0.12 |

135 |

- |

1,125.00 |

|

印度尼西亚 |

2,928,951.38 |

321,993,323 |

17,380,337.52 |

1,762,602,803 |

109.9 |

101.4 |

|

吉尔吉斯斯坦 |

2,603.36 |

59,876 |

7,436.54 |

171,503 |

23 |

23.1 |

|

哥伦比亚 |

315,310.56 |

38,054,124 |

945,215.54 |

113,250,573 |

120.7 |

119.8 |

|

新西兰 |

0 |

0 |

61,923.00 |

7,650,122 |

- |

123.5 |

|

日本 |

0 |

0 |

0.33 |

638 |

- |

1,933.30 |

|

澳大利亚 |

3,104,889.42 |

402,326,051 |

15,619,532.30 |

2,010,269,187 |

129.6 |

128.7 |

|

美国 |

147,458.96 |

14,661,421 |

565,859.42 |

62,521,842 |

99.4 |

110.5 |

|

莫桑比克 |

33,562.49 |

4,461,126 |

33,562.49 |

4,461,126 |

132.9 |

132.9 |

|

菲律宾 |

0 |

0 |

97,949.51 |

7,659,715 |

- |

78.2 |

|

蒙古 |

132.09 |

7,925 |

10,424.57 |

633,432 |

60 |

60.8 |

|

越南 |

29,560.00 |

1,134,295 |

29,560.00 |

1,134,295 |

38.4 |

38.4 |

|

韩国 |

0 |

0 |

71,518.00 |

3,149,211 |

- |

44 |

|

马来西亚 |

85.62 |

6,441 |

329.911 |

24,609 |

75.2 |

74.6 |

|

合计 |

8,560,324.61 |

1,041,786,900 |

46,595,544.27 |

5,456,503,290 |

121.7 |

117.1 |

|

于上月比增长率 |

94.91% |

99.26% |

23.62% |

24.47% |

- |

- |

继两月来哥伦比亚动力煤今年进口至中国,之前较好不叫座的情况也有所改善,11月我国进口哥伦比亚动力煤31.53万吨。为两艘Capesize船。但总体来看,遥远的距离难以支撑哥伦比亚-中国的市场。哥伦比亚到中国动力煤并不占多数,根据钢联煤炭数据,9月共进口三船约47万吨左右,而10月份则仅为一船,不到16万吨,全部为动力煤,而且10月份该船热值仅为5600左右的非标准动力煤。远距离的运输即使是Cape船运费亦高达29美元左右。虽然远期那边产量及出口量增加和FOB价格具有优势,但由于港口和陆路的运输一直受控于哥四大公司之手,况且时不时东北地区还受到游击队的袭击(比如今年4月份北部武装组织袭击了一条运煤铁路),所以笔者相信国内从哥购买量不会有更多的增长,而且哥对出口欧洲的价格很容易受到南非方面的影响。

三、进口动力煤市场1-2月预测

12月份国内动力煤市场整体弱势向下运行,国内主要产煤地区动力煤市场坑口价格主体弱势下探,部分地区价格持稳,重点产区山西、内蒙古西部均呈现出下行趋势;主要消费地区河北以及华东地区市场价格,也呈现弱势小幅下探的趋势;内陆西南、西北以及中部地区动力煤价格保持高位平稳运行。沿海港口动力煤市场价格大幅下滑,环渤海地区港口动力煤市场价格降幅较大,成交情况清淡,港口库存在650万吨安全线上盘整,华南港口动力煤市场受到国际动力煤长期下行以及进口量剧增影响,港口库存高位运行,市场价格疲软下探。

南北方沿海港口动力煤受到下游电厂电煤库存高位影响,后期市场仍将以弱势向下盘整为主,但受到天气影响以及积极为过节囤煤影响,采购积极性将有所好转,所以1月港口市场动力煤价格降幅渐窄。内陆地区动力煤市场受到发改委限价令影响,开采以及运输成本将有所降低,1月市场观望预期较浓,后期有小幅下探趋势。对来年亚太市场日印韩所达成的采购合同而言,中国市场虽然价格会持续保持低迷,但沿海需求则利于更多外贸煤进口。

(钢联煤炭资讯部张博森编辑 请勿转载)

联系人:张博森 电话:021-26093820