概述:2月份整个炼焦煤市场下跌非常明显,主产区焦煤平均跌幅在50-80元/吨,局部地区跌幅达到100元左右,成交偏弱。月初,受终端钢材持续走低,下游焦化疲软以及进口焦煤价格大幅下行影响,华东地区主体煤矿率先下调焦煤价格并推出现金优惠政策以刺激市场成交,山东主要煤矿企业1/3焦及气煤品种挂牌价格下调30-50元/吨不等,对现汇价格优惠幅度最高达到80元/吨,而山西地区2月份炼焦煤同样在下游价格抵触的情况下市场价格下跌了30-50元/吨,其中吕梁离石主焦原煤月初一次下调了100元/吨,主焦精煤市场下调了30-50元/吨,晋南地区临汾主焦煤也同样下调了50元左右,1/3焦煤弱势暂稳,长治地区低挥发主焦煤下调了50-70元/吨,瘦煤小幅下调了15元,霍州地区中硫1/3焦煤则下调了50元左右,其它煤种弱势下行趋势。其他产区,陕西韩城瘦精煤下调80元/吨,车板不含税跌至1230元/吨。西南地区云南焦化企业焦煤采购价格有所松动,幅度在50元左右。2月份部分钢厂焦煤采购价格也同样出现小幅下调,其中首钢、涟钢、济钢、莱钢、韶钢等钢厂炼焦煤采购下调20-30元/吨不等,其中莱钢采购山东地区1/3焦煤下调了75元跌至1355元/吨,日照地区焦化企业采购主焦煤到厂下调50元/吨。在下游需求低迷与进口焦煤连跌的助推下,国内炼焦煤市场走跌也是情理之中,尤其是在今年节后山西、山东等主产区煤矿复产增速明显的情况下焦煤整体供大于求,短期看市场下行趋势仍将延续。

一、运销情况

2011年1-12月份全国原煤产量为35.2亿吨,同比增加2.8亿吨,增量为历史最高水平,其中大型煤炭企业完成产量21.8亿吨,同比增长10.9%,主产区山西煤炭产量为8.2亿吨、内蒙9.5亿吨、陕西4亿吨。

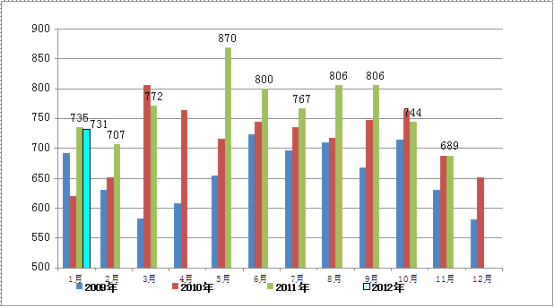

图1:全国重点煤矿供冶金行业煤炭销售情况对比(单位:万吨)

| 全国重点煤矿供冶金行业煤炭销售情况(万吨) | ||||||||||||

| 日期 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 2009年 | 691 | 631 | 583 | 609 | 656 | 723 | 696 | 709 | 669 | 714 | 631 | 581 |

| 2010年 | 620 | 653 | 806 | 764 | 715 | 744 | 736 | 717 | 748 | 764 | 688 | 653 |

| 2011年 | 735 | 707 | 772 | 870 | 800 | 767 | 806 | 806 | 744 | 689 | ||

| 2012年 | 731 | |||||||||||

图2:全国重点煤矿供冶金行业煤炭销售量情况(单位:万吨)

冶金煤方面,全国重点煤矿供冶金行业煤炭销售2012年1月份完成731万吨,同比减少5万吨,其中山西省完成201万吨同比增加36万吨,山东省完成76万吨同比增加10万吨,而河北地区则完成54万吨同比减少5万吨。

图3:全国焦炭产量走势(单位:万吨)

焦化方面,2012年12月份全国单月焦炭产量为3488万吨,1-12月份累计完成42779万吨,环比增加2%,累计产量同比增长12%。主产区山西单月焦炭产量完成758万吨,1-12月累计完成9048万吨;河北省单月完成395万吨,1-12月累计完成6036万吨;山东省完成333万吨,累计完成3973万吨。

三、终端及宏观市场面

2月24日央行下调存款准备金率0.5个百分点,释放约4000亿元资金。截止本月24日,1-2月的钢铁市场与2011年12月24日比,钢材价格基本呈现出震荡下行的态势,钢材综合价格指数下降了2%。分品种看,长材价格指数下降了3.4%,扁平材价格指数下降了0.5%。具体品种上,只有中厚板和热轧价格指数分别略微上涨0.8%和0.3%。所有区域市场都呈现下跌态势。

四、市场表现

| (2012-2-29) | 本日 | 昨日 | 日环比 | 上周 | 周环比 | 上月度 | 与上月比 | 去年同期 | 与去年同期 | 价格类型 |

| 进口指数 | ||||||||||

| 美国主焦煤CIF | 208 | 208 | - | 208 | - | 230 | -9.57% | 235 | -11.49% | 到岸价(美金) |

| 美国气肥煤 | 1,145 | 1,145 | - | 1,145 | - | 1,180 | -2.97% | 1,340 | -14.55% | 港口自提 |

| 外蒙1/3焦 | 765 | 765 | - | 765 | - | 765 | - | 750 | 2.00% | 港口自提 |

| 外蒙主焦 | 830 | 830 | - | 860 | -3.49% | 860 | -3.49% | 800 | 3.75% | 港口自提 |

| 俄罗斯瘦焦 | 1,450 | 1,450 | - | 1,450 | - | 1,500 | -3.33% | 1,700 | -14.71% | 港口自提 |

| 澳大利亚主焦 | 1,550 | 1,550 | - | 1,580 | -1.90% | 1,600 | -3.12% | 1,995 | -22.31% | 港口自提 |

| 国内指数 | ||||||||||

| 临汾主焦 | 1,600 | 1,600 | - | 1,650 | -3.03% | 1,650 | -3.03% | 1,730 | -7.51% | 出厂含税 |

| 邯郸主焦 | 1,610 | 1,610 | - | 1,610 | - | 1,610 | - | 1,560 | 3.21% | 车板含税 |

| 乌海中硫肥 | 1,380 | 1,380 | - | 1,380 | - | 1,380 | - | 1,380 | - | 到厂含税 |

| 天津港肥煤 | 1,150 | 1,150 | - | 1,200 | -4.17% | 1,200 | -4.17% | 1,450 | -20.69% | 港口自提 |

| 淮北主焦 | 1,700 | 1,700 | - | 1,700 | - | 1,700 | - | 1,700 | - | 车板含税 |

| 济宁气煤 | 1,310 | 1,310 | - | 1,310 | - | 1,350 | -2.96% | 1,300 | 0.77% | 车板含税 |

| 七台河主焦 | 1,570 | 1,570 | - | 1,570 | - | 1,570 | - | 1,570 | - | 车板含税 |

| 平顶山主焦 | 1,580 | 1,580 | - | 1,580 | - | 1,580 | - | 1,686 | -6.29% | 车板含税 |

图4:2012年2月29日国内炼焦煤市场价格情况(元/吨;美金/吨)

华北地区:2月份华北地区炼焦煤市场稳中下跌,其中以山西地区最为明显,月初吕梁离石地区主焦原煤下调100元/吨,坑口含税跌至950元/吨,晋中地区S1.3左右主焦煤下跌50元/吨,受焦煤价格下跌明显下游焦化企业采购积极性稍有提高。随着终端钢厂需求低迷下游焦炭市场开始小幅走低,山西焦炭市场出现20-30元/吨的下跌,焦化企业对炼焦煤价格开始形成抵触,甚至形成统一减采或停止采购焦煤,抵制强硬使得焦煤企业有所妥协。临汾地区主焦原煤下跌50元/吨坑口含税报至1000元/吨,临汾和长治主焦精煤煤下调50-70元/吨,沁源主焦煤出厂含税报1680-1700,临汾主焦精煤出厂含税1600元/吨。吕梁灵石地区主焦煤下调50元/吨,目前出厂含税1400元/吨,吕梁交城地区主焦煤下调50元/吨出厂含税1450元/吨。月末长治地区瘦煤小幅下跌15元,车板含税报到1430元/吨,大矿保持稳定。河北地区炼焦煤2月份整体弱势平稳,受山东大矿下调焦煤价格河北地区采自山东地区焦煤到厂价出现小幅下调,幅度在40元/吨,另外受到进口焦煤下跌影响,河北地区钢厂开始采购低价优质进口主焦煤,天津港以及京唐港进口焦煤市场成交有所好转,但采购山西地区焦煤仍旧低迷,市场观望为主,抱跌情绪浓厚。

华东地区:2月份华东炼焦煤市场整体降幅最为明显,山东地区兖矿价格下调40元/吨,一号精煤价格1370元/吨,二号精煤1310元/吨,三号精煤1250元/吨,全部现金价优惠80元/吨。枣矿精煤价格不变1/3焦煤A8,V37,G75,S0.9车板含税1400元/吨付村煤矿1/3焦煤1450元/吨全部现金优惠80元/吨。肥矿精煤下调40元/吨气煤A37A8.5S0.6G75出厂含税1420元/吨全额现汇优惠80元/吨,优惠政策保持不变。临沂矿业精煤下调30元/吨气煤出厂含税1290元/吨现汇60%承兑40%全额现汇优惠80元/吨。淄博矿业精煤下调50元/吨出厂含税1310元/吨,采购量:1、2、3列分别优惠:40元/吨、50元/吨、60元/吨全部现汇优惠60元/吨。徐厂煤矿气煤A8-9G70V37-38S0.6下调30元/吨,承兑价1260元/吨、现金价1200元/吨。下游焦煤采购到厂价格下调50元左右,成交清淡,市场抱跌呼声依然较高,月末华东煤矿联合体召开市场会议一致要求3月份炼焦煤各品种主体价格保持稳定,但将会视钢材市场运行走势对焦煤实行灵活的量价优惠政策。

西北及西南地区:相对其他地区而言,西北及西南地区市场则显得稍微温和许多,其中西北地区炼焦煤市场主流平稳,尤其甘肃地区受煤矿整合影响较大,煤矿复产要等到4月份以后,而当前下游需求一般,所以整体供需相对平稳,整个2月份炼焦煤市场价格未现明显波动,甘肃武威1/2中粘煤A<10V28-35S0.3-0.5G40坑口含税价700元/吨,气煤A16-17V34-38S0.3G70坑口含税价470元/吨。而陕西韩城地区瘦精煤月末出现80元的下调,此次下调主要源于当地钢厂需求缩减明显,韩城矿务局希望通过降价促销的手段来刺激市场成交,现韩城瘦精煤车板不含税已跌至1230元/吨,成交清淡。西南地区主要云南炼焦煤市场稳中有降,这与进口焦煤下跌有较大关系,因本地资源匮乏云南地区焦化企业对进口焦煤依赖较大,因此受港口进口焦煤下跌影响,云南地区焦化企业对焦煤的采购价格相应下调50-100元/吨,现云南昆明主焦1800元/吨降50元/吨,1/3焦煤1720-1750元/吨,肥煤1790元/吨,均为到厂含税价。

五、市场预判

1、2月份国内钢材市场仍以下跌为主,国内钢厂高炉减产平均幅度达到了25.2%较1月份增加了3.2%。虽然当前我们钢材库存处于高位,但2月国内粗钢生产有望维持在日均170万吨左右,明显低于去年同期,说明3月上中旬钢市供给压力不大,有利于助推钢价走出反弹行情。

2、春节后上班一月有余,无论是加工企业,制造企业,还是建筑业基本都已开工,需求逐步恢复,特别是在天气逐步回暖的情况下,将有利于带动需求走出低迷的态势。另外存款准备金率下调,同时银行放贷也有所改善,1月新增外汇占款1409亿元,连降3个月后首增,不但有助于实业改善运营状况,更有利于资本市场的向好。

3、截止本月24日钢联煤炭资讯对全国钢厂及独立焦化企业炼焦煤平均库存为14.79万吨,可用16.62天,库存整体处于一个正常略微偏低的状态,因此焦煤硬性需求仍然存在,但抱跌心理促使市场在观望底部的出现,采购积极性减弱。

4、2月份主产区大矿受进口焦煤价格下行影响,仅华东地区作出明显调整,其他山西河北地区均表现相对稳定,后期下游企业将陆续有所反应,价格高位的主焦肥煤价格将回归合理位置,钢厂采购价格仍会有小幅调整,但幅度有限。

综合分析,受进口焦煤下跌以及下游需求偏弱影响,我们判断3月份炼焦煤市场仍是一个稳中向下探底的过程,港口现存进口焦煤随着时间推移品质走低,加之市场“买涨不买跌”的心态主导,在与国产焦煤竞争中将慢慢失去优势;而国内炼焦煤市场更多取决于下游钢市复苏,随着二季度社会需求与出口转好国内钢市有望暂时走出阴霾,考虑到下游传导以及煤矿复产因素,所以3月份上中旬炼焦煤市场仍将走低,但跌幅空间有望缓慢收窄,主导煤炭企业主流挂牌价格以稳为主,量价优惠政策将得到灵活应用,而钢厂采购更多是跟上游协商仅可能为小幅暗降。

(钢联煤炭资讯部编辑 请勿转载) 徐卫卫 021-26093207