动力煤概述:2月份国内动力煤市场整体处在下滑通道中,国内主要产煤地区动力煤市场坑口价格受到港口价格不断下跌影响开始下挫,山西、内蒙古以及山东地区大矿价格纷纷下调,除了个别西南地区以外,其他消费地区动力煤价格均呈现弱势下行;西南地区由于动力煤资源依旧偏紧,价格小幅上调。沿海港口动力煤市场价格持续弱势下滑,环渤海地区港口动力煤市场处于下行通道中,成交情况清淡,港口库存始终在750万吨以上运行,华南港口动力煤市场受到港口煤炭压港严重以及下游电厂电煤库存高位影响下,市场价格疲软下探。

炼焦煤概述:2月份整个炼焦煤市场下跌非常明显,主产区焦煤平均跌幅在50-80元/吨,局部地区跌幅达到100元左右,成交偏弱。月初,受终端钢材持续走低,下游焦化疲软以及进口焦煤价格大幅下行影响,华东地区主体煤矿率先下调焦煤价格并推出现金优惠政策以刺激市场成交,山东主要煤矿企业1/3焦及气煤品种挂牌价格下调30-50元/吨不等,对现汇价格优惠幅度最高达到80元/吨,而山西地区2月份炼焦煤同样在下游价格抵触的情况下市场价格下跌了30-50元/吨,其中吕梁离石主焦原煤月初一次下调了100元/吨,主焦精煤市场下调了30-50元/吨,晋南地区临汾主焦煤也同样下调了50元左右,1/3焦煤弱势暂稳,长治地区低挥发主焦煤下调了50-70元/吨,瘦煤小幅下调了15元,霍州地区中硫1/3焦煤则下调了50元左右,其它煤种弱势下行趋势。其他产区,陕西韩城瘦精煤下调80元/吨,车板不含税跌至1230元/吨。西南地区云南焦化企业焦煤采购价格有所松动,幅度在50元左右。2月份部分钢厂焦煤采购价格也同样出现小幅下调,其中首钢、涟钢、济钢、莱钢、韶钢等钢厂炼焦煤采购下调20-30元/吨不等,其中莱钢采购山东地区1/3焦煤下调了75元跌至1355元/吨,日照地区焦化企业采购主焦煤到厂下调50元/吨。

在下游需求低迷与进口焦煤连跌的助推下,国内炼焦煤市场走跌也是情理之中,尤其是在今年节后山西、山东等主产区煤矿复产增速明显的情况下焦煤整体供大于求,短期看市场下行趋势仍将延续。

一、国际煤炭市场

图1:国际三港动力煤价格走势图(美金/吨)

2月国际动力煤价格指数持续震荡运行,受到欧洲风雪天气影响,南非和欧洲煤炭价格指数小幅触底反弹,据环球煤炭交易平台数据显示,2月24日澳大利亚纽卡斯尔港动力煤价格指数在上月末122.16美元/吨的基础下跌5.61美元/吨至116.55美元/吨,跌幅约为4.59%;南非理查德港动力煤价格指数在上月末107.62美元/吨的基础下跌1.29美元/吨至106.33美元/吨,跌幅为1.20%;欧洲ARA三港动力煤价格指数在上月末103.99美元/吨的基础下跌4.39美元/吨至99.6美元/吨,降幅为4.22%。

2月份国际炼焦煤市场保持疲软,煤价盘整下行。截止月末,澳大利亚中度挥发份主焦煤(参考指标A9.0%,V25.5%,S0.60%,TM9.5%,CSR64%)离岸价主流报185-190美元/吨。本月初,日、韩等钢厂收到必和必拓发出的3月份炼焦煤合同报价,该报价较2月份报价下跌了8个美金左右。随后消息人士称,澳大利亚焦煤生产商英美资源已经确定其主要炼焦煤品种二季度协议价格,分别为:主焦煤GermanCreek210美元、MoranbahNorth205美元。加拿大泰克资源二季度协议价为206美元。而此前McCloskey也曾预测今年国际炼焦煤长协价格将向200美元跌近。现阶段国际炼焦煤市场供过于求,下游需求极度疲软。国际钢企在新年伊始继续承受高产量、高成本、低需求、利润下滑的压力,目前国际钢材市场除美国有抬头迹象外,其他地区均处于低位徘徊,短期内亦不太可能有好转的迹象,因此钢厂对炼焦煤等原料成本控制将更为苛刻。虽然原料价格较去年的高位已有所下跌,但钢厂盈利情况仍不容乐观,今年一季度国际炼焦煤市场需求难有大的提升。尽管澳洲大型冶金煤出口商必和必拓正在遭遇罢工危机,短期内仍难以阻挡国际炼焦煤价格走弱的趋势,现货市场成交依然低迷,此前询盘较活跃的中国贸易商近期接盘意愿降低,主要是受中国国内焦钢企业下调采购价影响,而这波价格下调的范围预计在未来还会加大。

二、12月份国内煤炭运销情况

2011年1-12月份全国原煤产量为35.2亿吨,同比增加2.8亿吨,增量为历史最高水平,其中大型煤炭企业完成产量21.8亿吨,同比增长10.9%,主产区山西煤炭产量为8.2亿吨、内蒙9.5亿吨、陕西4亿吨。

12月份全国铁路煤炭发送量19495万吨,同比增加2045万吨,增长11.7%。全年完成22.69亿吨,同比增长2.68亿吨。

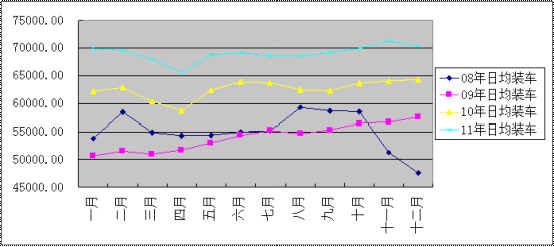

图2:全国原煤日均装车量对比(单位:车)

煤炭装车方面,1-12月份国家铁路日均装车分别完成69869车、69624车、67923车、65573车、68787车、69206车、68584车、68564车、69157车、69939车、71306车、70410车。

主要运煤通道中,2011年大秦线完成运量44017万吨,同比增加3513万吨,增长8.7%;侯月线完成18413万吨,同比增加539万吨,增长3%。

三、煤炭进出口完成情况

(一)煤炭出口完成情况

据来自四家煤炭出口公司统计2011年12月份全国出口形势低迷,仅仅完成103万吨,同比减少33万吨,下降24.6%;环比增加29万吨,上升39.2%。1-12月份全年累计出口煤炭1188万吨,同比减少597万吨,下降33.4%。

图3:2011年12月份及全国四家出口公司煤炭出口统计表(单位:万吨)

2012年1月份全国出口煤炭总量完成98.7万吨,环比增长23.97%,同比减少93.1%。

(二)煤炭进口完成情况

图4:炼焦煤进口量情况(单位:万吨)

2011年12月份全国煤炭进口量完成2137.7万吨,环比下降3.43%,1-12月份全年累计完成进口煤炭1.82亿吨,同比增长13.267%。2012年1月份进口煤炭总量完成1636.6万吨环比下降23.4%,其中炼焦煤进口量完成344.89万吨,环比下降31.1%;动力煤进口量完成649.2万吨,环比下降18.9%。

四、1月份国内市场表现

(一)动力煤市场表现

图5:秦皇岛港动力煤价格走势变化(元/吨)

港口方面,2月港口动力煤市场呈现弱势下行,成交清淡,秦皇岛港、广州港动力煤累计降幅达20元/吨。环渤海港口库存始终高位运行,加之后期港口受到大风大雾天气影响,港口库存站上了800万吨的高位,价格的弱势走低使得市场贸易商观望情绪较浓,成交情况清淡;华南地区港口进口煤库存高位,大量进口煤压港倒逼港口价格不断弱势下滑,成交情况也不乐观,月底抛货现象尤其严重。沿海港口主流报价:秦皇岛港动力煤5500大卡山西优混760-765元/吨,5000大卡普混660-665元/吨,以上均为平仓价。广州港5500大卡山西优混850-870元/吨,5000大卡山西大混750-770元/吨,印尼4700大卡高卡煤660-690元/吨,3800大卡低卡煤470-500元/吨,以上均为港提价。

上游方面,山西、蒙西和山东地区煤矿坑口价格均有下滑,山西大同、朔州以及内蒙古鄂尔多斯地区煤矿均有10-40元/吨的降幅,山东大矿基本均对动力煤下调50元/吨;而中转地区,河北张家口以及安徽地区均有20-25元/吨的下调。内陆西北地区块煤价格大幅下滑,沫煤价格保持平稳,而西南部地区价格坚挺,贵州地区更因资源紧张,价格上调20-30元/吨。

下游方面,近期随着沿海地区工业企业的复工复产,电厂日耗煤数量上升,拉煤积极性有所增加。2012年2月15日至2012年2月21日,六大重点电力集团日耗合计431.3万吨,环比上周上涨6.8%,电厂库存下滑。截止目前,地方电企上电、浙能、粤电存煤数量分别为48、416、147万吨,可用天数分别为13、33、25天,而国电、大唐、华能沿海电厂存煤分别为342、141、300万吨,可用天数分别为30、17、14天,全部在警戒线以上水平。此外,据来自太原路局的消息,每年一次的大秦线春季检修由原计划的今年四月份提前到三月份进行,具体日期虽然未定,但消息一经传开,下游煤炭需求户近期将加大采购力度。

下游电厂库存目前处于相对高位的格局,再加上大型煤炭集团对于计划内煤兑现率较高,致使下游终端用户对于市场煤采购积极性并不高涨,接受价格持续下滑。电厂对电煤采购价格滑落,江苏沿海电厂6000大卡动力煤到厂接收价0.155元/卡,较上月同期有0.005元/卡的降幅;上海地区电厂在环渤海港口平仓接受价也普降了20-30元/吨,5500大卡750-760元/吨,5000大卡650-660元/吨。

(二)炼焦煤市场表现

图6:2012年2月29日国内炼焦煤市场价格情况(元/吨;美金/吨)

华北地区:2月份华北地区炼焦煤市场稳中下跌,其中以山西地区最为明显,月初吕梁离石地区主焦原煤下调100元/吨,坑口含税跌至950元/吨,晋中地区S1.3左右主焦煤下跌50元/吨,受焦煤价格下跌明显下游焦化企业采购积极性稍有提高。随着终端钢厂需求低迷下游焦炭市场开始小幅走低,山西焦炭市场出现20-30元/吨的下跌,焦化企业对炼焦煤价格开始形成抵触,甚至形成统一减采或停止采购焦煤,抵制强硬使得焦煤企业有所妥协。临汾地区主焦原煤下跌50元/吨坑口含税报至1000元/吨,临汾和长治主焦精煤煤下调50-70元/吨,沁源主焦煤出厂含税报1680-1700,临汾主焦精煤出厂含税1600元/吨。吕梁灵石地区主焦煤下调50元/吨,目前出厂含税1400元/吨,吕梁交城地区主焦煤下调50元/吨出厂含税1450元/吨。月末长治地区瘦煤小幅下跌15元,车板含税报到1430元/吨,大矿保持稳定。河北地区炼焦煤2月份整体弱势平稳,受山东大矿下调焦煤价格河北地区采自山东地区焦煤到厂价出现小幅下调,幅度在40元/吨,另外受到进口焦煤下跌影响,河北地区钢厂开始采购低价优质进口主焦煤,天津港以及京唐港进口焦煤市场成交有所好转,但采购山西地区焦煤仍旧低迷,市场观望为主,抱跌情绪浓厚。

华东地区:2月份华东炼焦煤市场整体降幅最为明显,山东地区兖矿价格下调40元/吨,一号精煤价格1370元/吨,二号精煤1310元/吨,三号精煤1250元/吨,全部现金价优惠80元/吨。枣矿精煤价格不变1/3焦煤A8,V37,G75,S0.9车板含税1400元/吨付村煤矿1/3焦煤1450元/吨全部现金优惠80元/吨。肥矿精煤下调40元/吨气煤A37A8.5S0.6G75出厂含税1420元/吨全额现汇优惠80元/吨,优惠政策保持不变。临沂矿业精煤下调30元/吨气煤出厂含税1290元/吨现汇60%承兑40%全额现汇优惠80元/吨。淄博矿业精煤下调50元/吨出厂含税1310元/吨,采购量:1、2、3列分别优惠:40元/吨、50元/吨、60元/吨全部现汇优惠60元/吨。徐厂煤矿气煤A8-9G70V37-38S0.6下调30元/吨,承兑价1260元/吨、现金价1200元/吨。下游焦煤采购到厂价格下调50元左右,成交清淡,市场抱跌呼声依然较高,月末华东煤矿联合体召开市场会议一致要求3月份炼焦煤各品种主体价格保持稳定,但将会视钢材市场运行走势对焦煤实行灵活的量价优惠政策。

西北及西南地区:相对其他地区而言,西北及西南地区市场则显得稍微温和许多,其中西北地区炼焦煤市场主流平稳,尤其甘肃地区受煤矿整合影响较大,煤矿复产要等到4月份以后,而当前下游需求一般,所以整体供需相对平稳,整个2月份炼焦煤市场价格未现明显波动,甘肃武威1/2中粘煤A<10V28-35S0.3-0.5G40坑口含税价700元/吨,气煤A16-17V34-38S0.3G70坑口含税价470元/吨。而陕西韩城地区瘦精煤月末出现80元的下调,此次下调主要源于当地钢厂需求缩减明显,韩城矿务局希望通过降价促销的手段来刺激市场成交,现韩城瘦精煤车板不含税已跌至1210元/吨,成交清淡。西南地区主要云南炼焦煤市场稳中有降,这与进口焦煤下跌有较大关系,因本地资源匮乏云南地区焦化企业对进口焦煤依赖较大,因此受港口进口焦煤下跌影响,云南地区焦化企业对焦煤的采购价格相应下调50-100元/吨,现云南昆明主焦1800元/吨降50元/吨,1/3焦煤1720-1750元/吨,肥煤1790元/吨,均为到厂含税价。

五、3月份市场预判

(一)动力煤

南北方沿海港口动力煤受到下游电厂电煤库存高位影响,后期市场仍将以弱势运行为主,大秦线检修提前有可能促使环渤海港口动力煤成交好转,后期华北地区港口动力煤价格可能持稳,但南方地区港口库存压货影响较重,后期仍有小幅下调的可能。内陆地区大部分煤矿正常生产,山西复产情况较往年明显好转,供应量增加可能使后期价格弱势运行,主产区坑口价格仍有下调趋势,而西南地区坑口价格仍将以平稳运行为主。

(二)炼焦煤

受进口焦煤下跌以及下游需求偏弱影响,我们判断3月份炼焦煤市场仍是一个稳中向下探底的过程,进口焦煤随着时间推移品质走低,加之市场“买涨不买跌”的心态主导,在与国产焦煤竞争中将慢慢失去优势;而国内炼焦煤市场更多取决于下游钢市复苏,随着二季度社会需求与出口转好国内钢市有望暂时走出阴霾,考虑到下游传导以及煤矿复产因素,所以3月份上中旬炼焦煤市场仍将走低,但跌幅空间有望缓慢收窄,主导煤炭企业仍是出台以量价优惠政策为主,而钢厂采购价格更多是跟上游协商小幅暗降。

(钢联煤炭资讯部编辑请勿转载)徐卫卫021-2609320718621083207