概述:7月份进口炼焦煤市场延续弱势运行态势,跌幅有所扩大,交投气氛清淡。7月份受钢价大幅下挫影响,钢厂亏损情况日益加剧,高炉检修比例较前期显著提升,焦煤需求量进一步萎缩,价格连连下跌。据了解,近一个月以来,国内各大港口炼焦煤库存高企,询盘少,贸易商报价继续下调,部分品种月跌幅在100元/吨左右,但下游反映冷淡,几乎无成交,出货异常缓慢。考虑目前市场环境的不景气,贸易商悲观心态日益加剧,不少贸易商已暂停进口煤业务,观望心理浓厚。综合来看,市场环境不景气,钢厂需求难有提振,后期进口炼焦煤量价继续齐跌的局面难有改观,需谨慎对待。

一、国际炼焦煤市场运行情况

7月份国际煤炭市场保持疲软,煤价持续下行。由于宏观经济环境不断恶化,国际炼焦煤市场活跃度逐渐降低,伴随下游订货量的减少,煤价一路下行,月末更是出现暴跌,交投气氛异常清淡。截止月末,澳大利亚中度挥发份主焦煤(参考指标A9.0%,V25.5%,S0.60%,TM9.5%,CSR64%)离岸价主流报155-160美元/吨,较上月末跌20美元/吨左右。

图1:国际炼焦煤市场价格走势图(单位:美元/吨)

二、中国炼焦煤进口情况

(一)进口总量统计情况

图2:2010年-2012年中国进口炼焦煤总量统计(单位:吨)

据中国海关总署统计数据显示,今年6月份,中国煤炭进口总量为2252万吨,环比增9.7%,同比增64.2%;其中炼焦煤进口总量为649万吨,环比增67.9%,同比增94.4%。

(二)分国别统计情况

图3:2012年6月中国进口炼焦煤分国别统计(单位:万吨)

分国别统计数据显示,6月份中国炼焦煤进口总量排名前六位的依次是:蒙古(252万吨,占总比39%),美国(99.8万吨,占总比15%),加拿大(96万吨,占总比15%),澳大利亚(81.4万吨,占总比13%),俄罗斯(66.2万吨,占总比10%),印尼(29万吨,占总比4%),此外进口新西兰炼焦煤12.4万吨,莫桑比克炼焦煤12.2万吨。

从6月份各国进口情况来看,由于价格相对便宜,蒙古国和美国炼焦煤进口量在过去的一段时间出现明显激增。但从本月了解情况来看,实际销售情况并不乐观,在蒙古和美国炼焦煤大量涌入中国市场的同时,我们国内炼焦煤价格亦出现接二连三大范围下调,以至于价格低廉的蒙煤和美国煤流入中国市场后,出现严重滞销,压港严重。在需求持续疲软的情况下,后期各国进口炼焦煤价格不可避免将继续走低。

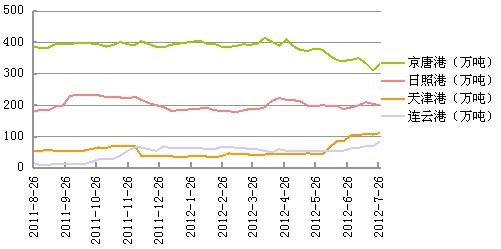

(三)港口库存情况

截止7月27日,我的钢铁网进口炼焦煤同口径库存统计数据显示:京唐港331.2万吨,日照港200.7万吨,天津港112万吨,连云港85万吨,库存总量728.9万吨。

图4:2011年-2012年主要港口进口炼焦煤库存变化情况

7月份进口炼焦煤市场保持疲软,成交价格持续阴跌。据市场了解,受本月钢价跌幅不断加剧影响,钢厂亏损情况逐步恶化,随之而来的原材料采购价格和库存被迫继续调低。面对国内焦钢企业接二连三的下调采购价格,原本成交就已陷入困境的进口炼焦煤市场处境愈发艰难。笔者了解到,目前下游企业采购非常有限,而炼焦煤资源供应相对充裕,不少贸易商因担忧后期市场进一步恶化,低价抛货现象愈发普遍,不少出货价格已低于成本线。以俄罗斯K10焦煤为例,月初主流报价还维持在1380-1400元/吨,进入7月下旬,部分企业港口提货价已直降至1320元/吨左右,出货情况仍不尽人意。此外,诸如美国高硫气肥煤、印尼气肥煤等品种,本月跌幅均有所扩大,实际成交价与报价差额高达50元以上的不在少数。此外,我们注意到,近期国内主流进口品种期货报价均出现了显著下调。据悉,为刺激对华销量,不少国外矿山降低期货报价,月跌幅10-20美元/吨不等,但国内市场反应平平,无论是终端钢厂、焦化厂,还是中间贸易商,接盘量持续下滑。考虑目前市场环境的不景气,贸易商悲观心态日益加剧,不少贸易商已暂停进口煤业务,观望心理浓厚。据悉,截止本月末,京唐港完成焦煤进口量100万吨左右,较上月160万吨左右的进口量减少了近1/3。此外,从贸易商和焦钢企业反馈信息来看,由于需求不振,8月份进口量极有可能会继续萎缩,预估该港全月进口量在90-100万吨左右。其他港口情况亦不乐观。综合来看,市场环境不景气,钢厂需求难有提振,后期进口炼焦煤量价继续齐跌的局面难有改观,需谨慎对待。

三、经济运行情况

图5:2009年-2012年中国焦炭产量走势图(单位:万吨)

6月份中国焦炭产量3968.2万吨,同比增长4.3%,1-6月份中国焦炭产量累计达22422.3万吨,较去年同期增长6.4%。其中山西省6月份焦炭产量为747.1万吨,同比下降6.5%,1-6月份累计产量4286.3万吨,较去年同期下降3.4%;河北省6月份焦炭产量为594.5万吨,同比基本持平,1-6月份累计产量为3448.6万吨,较去年同期增长9.7%;山东省6月份焦炭产量为355.2万吨,同比增长5.8%,1-6月份累计产量为2116.5万吨,较去年同期增长5.5%。

2012年6月份我国粗钢产量达到6021万吨,同比增长0.6%,日产粗钢为200.7万吨,环比增长3.2万吨,1-6月份粗钢产量累计为35720万吨,同比增长1.8%。此外6月份我国生铁产量为5572万吨,同比增长1.1%,1-6月份生铁产量累计为33404万吨,同比增长2.9%;6月份我国钢材产量为8447万吨,同比增长6.7%,1-6月份钢材产量累计为46744万吨,同比增长6.1%。6月份CPI同比上涨2.2%,创29个月新低。

四、进口炼焦煤市场预测

目前欧债风险继续扩散,全球经济复苏曙光难寻,大宗商品市场延续低迷走势,整体难言乐观。受下游订货量减少影响,各国炼焦煤出口商陆续下调报价以顺应疲软的市场需求,但从目前的表现情况来看并不乐观,成交量依然呈下滑趋势。从过去几个月进口情况来看,由于澳大利亚炼焦煤报价始终处于相对较高的水平,我国用户订货量出现明显下滑,以至于澳大利亚炼焦煤在中国进口炼焦煤市场所占份额不断缩小;而蒙古国和美国炼焦煤凭借相对低廉的价格条件,在大量涌入中国市场后销售情况始终不佳。目前国内几大主要进口炼焦煤库存始终高位盘整,出货缓慢。进入8月份以后,钢材市场将转入传统淡季,钢市萎靡不振将继续影响炼焦煤市场活跃度,基于此,后期进口炼焦煤市场难有提振,量价恐延续下滑走势,整体不容乐观。

(钢联煤炭资讯部编辑请勿转载/ 马育华 021-26093271)