无烟煤市场在8月份整体市场以弱势运行为主,煤价主流基本稳定,但部分地区部分无烟煤种价格有所下探,总体无烟煤成交情况偏弱。煤企受制于库存压力和下游采购积极性不足的影响,多数煤企限产态势依旧。无烟煤下游需求情况一般,对于无烟煤产量销售较为稳定,无大起大落之势。主要用于喷吹冶金用的无烟末煤碍于钢市疲软,钢厂挤压库存缩减采购量,而无烟末煤的价格在8月一再下调;化工、化肥市场表现弱势盘整,采购量也维持稳定导致无烟块煤销售情况稳定。目前多数煤化工产业成为煤企的次主业,同样出现煤企自产自足的情况,所以相较其他中小煤企,以自产自销的煤企无烟煤消耗量更为稳定,受疲弱市场影响较小。依8月无烟煤弱势运行,煤价下调,下游需求一般的情况下来看,预计9月无烟煤市场以横盘整理为主,煤价主流稳定,不排除在9月底会稍有上调。

一、国内无烟煤市场

图1 全国主要城市无烟煤价格走势图

如图1所示,8月全国无烟煤价格走势以弱势盘整为主,各主要无烟煤代表性地区煤价基本保持稳定,8月初主要下调煤价仍以无烟末煤为主。自今年年初起各大无烟煤企业对于无烟煤调价意愿不强,想凭借隶属稀缺性资源的无烟块煤这个特性、加之总体煤市价格普遍高位的大环境掌控煤价调动的主动权,即便是无烟煤淡季依旧坚守高位煤价不愿下调。但今年本市场不佳,下游贸易厂商销售不佳压力倍增,煤企考虑到本身销售压力、库存积压、企业之间的竞争力、下游市场及整体大环境在3月初期开始试探性的对无烟煤进行下调,但总体调幅不大,以此想要刺激市场需求。但经过一轮下调风潮后,并未达到预想的目的,市场整体仍以弱势疲软为主,这也导致了各地区煤企对无烟煤价格陆续下调始终没有一个稳定的基点的原因。直到6月底煤价稍显稳定,无烟块煤整体在7、8月未有大浮动变化;而末煤在这两月中有所下调。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西省无烟煤主产区以阳泉和晋城为主,临汾的翼城有少量的无烟煤。晋城矿区的无烟煤较为优质,其抗碎强度高、指标稳定、使其为理想的化肥用煤。阳泉矿区所产的无烟煤以年轻无烟煤为主,因而其热值和灰融性温度高,为中低灰分和中低硫分,可磨性较好。该地区无烟煤挥发份较高易于点燃主要供给民用为主。作为主导无烟煤市场风向标地区山西8月份市场主题表现稳定。部分地方矿在8月初对无烟块煤和末煤进行下调,跌幅约20元/吨。现热值7000大卡无烟中块为1130元/吨,无烟小块970元/吨,热值6500大卡无烟末煤为620元/吨,均为出矿带票价。据悉虽现处于无烟煤淡季,但仍有部分贸易商或小型化工企业相继采购无烟块煤用以民用、工业用或屯煤,以低吸纳以保证后期到无烟煤旺季时出手。

河南省无烟煤主产区为永城和焦作。永城地区无烟煤属无烟三号煤,无烟末主要供给钢厂高炉喷吹使用,块煤供应合成氨厂造气制氮肥使用。焦作地区的无烟煤属典型无烟煤,主要以民用和钢厂使用。河南省无烟煤价一直以山西无烟煤为风向标,无烟块煤基本属于稳定阶段。而当地末煤在8月初进行下调,跌幅约90元/吨,主要因为前期河南无烟末煤煤价稍显虚高,成交偏弱,对此煤企进行适当调整价格,以缓解销售压力。加之当地调节基金取消,煤价有所下滑。

有“西南煤海”之称的贵州省虽煤炭资源丰富,但地处西南碍于交通不便、开采局限等因素,当地煤价并不能主导无烟煤市场。当地煤炭资源常年主要供应本省和周边地区,其中广西为主要煤炭消耗地。前期政府为保当地资源用量采取封关政策,致使当地煤资源虽丰富但不可外运导致当地部分中小型煤企开采力度积极性不高。贵州煤炭消费地最大的广西煤炭市场一直饱受冲击,从而把煤炭主要输入地从贵州转向进口煤和北方煤市场。此后贵州煤一直处于封闭的态势只供应本省销售,市场也随即跌入谷底。贵州省取消煤炭调节基金,主要因煤企遇到销售瓶颈期加之本身消耗量有所减少。但前期丢失主要输出市场后,现贵州省正逐步争夺市场占有份额。而贵州省当地无烟煤属于高硫煤,相比其他无烟煤并不占优势。下调煤价,主动融入市场是目前主要应对措施。但近期贵州省安顺地区正处于全面排查煤矿安全事故中,预计检查为期一个月左右。在此过程中,部分煤矿虽隐患排查较为到位,仍有细节需要整改,此番大规模检查对于煤矿生产也有所影响。

四川宜宾无烟煤整体市场运行平稳,成交一般,煤价无变动。当地煤矿生产正常,当地无烟末煤主要供应当地电厂作为动力煤消耗。现电厂库存正常,民用方面,现当地气候炎热,带到一定的电力消耗;工业用电有所减少。宜宾运输情况良好,及时发运加之政府并未出台本省有关保电煤需求的政策,外运良好但因为整体煤市表现一般,导致当地煤价不变,市场平稳。

北京地区无烟煤受制于资源偏少,且垄断现象凸显。但当地煤价在8月也出现下调之势,跌幅约30元/吨,A15无烟煤为950元/吨,A19无烟煤为890元/吨,均为出厂含税价。

二、进口无烟煤市场

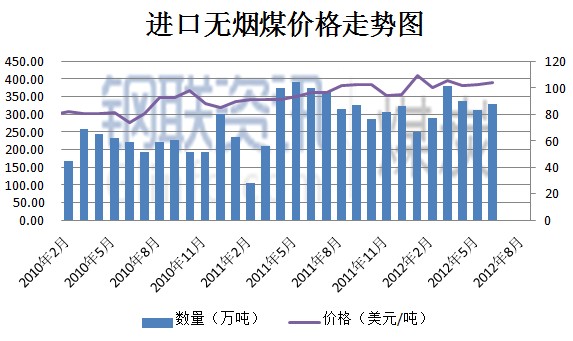

图2 进口无烟煤价格走势图

如图2所示,据海关数据显示7月份我国进口无烟煤总量为242.6万吨,环比下降26%,同比下降33.2%,月平均价格108.3美元/吨。主流无烟煤进口国7月份进口总量分国别统计如下:朝鲜无烟煤进口总量为101.1万吨,环比下降17.1%;俄罗斯无烟煤进口总量为28.2万吨,环比上涨2.4%;越南无烟煤进口总量为87.5万吨,环比下降40.6%;澳大利亚进口无烟煤总量为25.8万吨,环比上涨2.4%。

从数据可看出各国进口无烟煤量涨跌不一,总体进口量环比下降26%。主要受制于下游市场需求不佳,成交疲软,港口库存高企等因素影响,进口无烟煤收到一定程度的冲击。

三、无烟煤下游市场

(一)甲醇

图3 全国甲醇产量走势图

如图3所示,全国精甲醇产量总体运行情况,7月全国精甲醇产量出现下降态势,为197万吨,环比下降12.1%。

煤化工产业目前成为很多煤炭企业的次主业,也同样出现煤企自产自足的情况。但另一方面煤化工发展加快,煤价不断上涨、需求不足和地域分布不合理等因素使煤化工企业经营遇到困局,前景不为乐观。7月份受西北货源冲击及下游需求低迷影响,内地市场近期维持阴跌态势,但当地企业供应量相对有限,售价下调幅度有限。国内市场整体弱势运行,需求疲软,局部地区成交不畅,行情总体持续阴跌。甲醇期货走势趋弱,打压港口现货市场心态,加之需求持续不振,故买家意向偏低,市场商谈僵持,成交难以放量,港口市场成交重较前期略有回落。

(二)合成氨

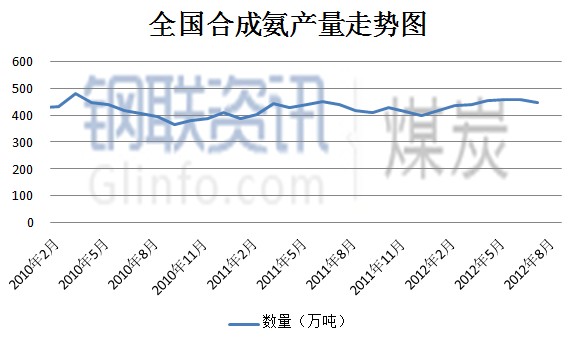

图4 全国合成氨产量走势图

如图4所示,全国合成氨产量呈现一个下降的走势,7月份全国合成氨产量为448万吨,环比下降2.2%。

国内所产的合成氨大部分用于化学肥料,小部分用于化工产品原料。目前中小型合成氨厂大多采用无烟块煤为原料,部分为无烟粉煤制成煤球与块煤掺配制气。中国合成氨产量位居世界首位,合成氨产量一方面可以制造各种氮肥,还可以制成各种炸药。以往中国经济的腾飞期带动氮肥的需求用量,从而使企业间不断增加生产氮肥量,直到近几年来,煤化工产能过剩的问题更加凸显。

合成氨的主要下游以尿素为主。近期国内尿素呈现稳中有落态势。山东等地区尿素市场成交仍无明显好转,不过在低端价格跌破2000元/吨以后厂家挺价意愿增强,而且以目前的国际尿素价格水平来看、出口订单出厂价格也不会低于1950元/吨,另外后期复合肥厂家采购需求有望继续缓慢恢复,所以今天冀鲁豫苏皖厂家报价基本都保持稳定。西南地区尿素市场仍处淡季,不少厂家都在执行联储联销,主流价格稳中有落,由于后市行情不明朗、发货区域不同,所以厂家报价较为混乱。

(三)水泥

图5 全国水泥产量走势图

如图5所示,全国水泥总产量7月份呈现下降态势,总产量为19117万吨,环比下降7.7%。水泥工业是国民经济的重要基础产业,而目前水泥行业产能过剩问题仍十分严重。政府也对此下达水泥业兼并重组政策。而近期正值水泥产业整体市场淡季,建筑也下滑致使水泥库存高位,水泥企业也纷纷限制产量,控制价格以保证自己的销售额度。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产。7月份规模以上工业企业利润继续下滑,显示目前下游实际需求仍较难释放。不仅如此,近期原料方面又出现持续阴跌,目前唐山钢坯低位已接近3000元关口,近期进口矿价格已跌破百元大关。考虑到除了上述因素,月底市场资金面也较紧张,在众多利空积聚,无实质性利好情形下,市场信心普遍缺失,商家抛货意愿上升,短期内钢价弱势暂难止。而钢市的疲软侧面方面出各大钢厂采购原料的压缩,导致喷吹无烟煤采购量大幅下滑,也使无烟末煤的价格一再下调。

(五)电厂

无烟末煤另一方面用于火力发电,而此主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。近期国内动力煤市场弱势运行,煤价降幅收窄并呈现企稳态势。环渤海主要港口动力煤库存回落明显,成交有所好转,下游有提前冬储的意愿,8月秦港煤价止跌企稳并小幅反弹,累计反弹幅度为10元/吨;南方港口动力煤库存虽有所回落,但仍处于高位运行,内贸煤受北方港口煤价反弹的影响,价格回调。主产动力煤产地煤价继续保持弱势盘整,降幅收窄,部分地区煤价企稳,受限产因素的影响,煤矿产量下滑,销售压力有所缓解。受近期台风天气频现,下游电厂增加库存的意愿增强。对于用于电厂的无烟末煤带来一定有利因素。

据悉受国际经济大气候影响,经济环境低迷及欧债危机的持续,国际金融危机爆发,特别是伴随欧债危机的不断蔓延和持续恶化,整个世界经济都处于严重的动荡不安之中。受全球经济复苏乏力、不确定性因素上升等影响,国内经济也出现了明显的增速放缓现象。国内方面,7月份我国居民消费价格总水平(CPI)同比涨1.8%,两年半来首度回落到2%以内。此轮CPI涨幅的回落,不计季节性因素带来的微小反弹和波动,总体上已经持续了1年。作为CPI的上游,PPI(工业生产者出厂价格)更加灵敏、直接地反映经济增速的变动,并将进一步传导到CPI.7月份我国PPI同比下降了2.9%,连续第5个月出现负增长,而且下滑的程度不断加深。

综上所诉,8月无烟煤整体市场呈现横盘整理,成交情况一般,并未有大起大落的态势。下游需求情况一般,无烟块煤基本稳定;无烟末煤碍于电力需求和钢市萎靡,8月煤价有所下调。各地贸易商对于无烟煤市场抱以观望态势,但煤价低位也让少部分贸易企业开始屯煤。依目前形势而言,9月无烟煤整体市场以平稳运行为主,预计在9月底可能会有稍许上调空间。

(钢联煤炭资讯部编辑请勿转载)

房天云021-26093870