无烟煤市场在9月份表现以平稳为主,煤价基本保持稳定,但部分地区无烟煤价有所起伏,但幅度不大。而9月下旬后无烟煤受传统旺季影响有回暖迹象,主流无烟煤价目前无变动。现部分煤矿走量良好,但总体形势差强人意。煤企因市场不佳、后期国庆等事件影响,力保安全和销售利润而对于煤矿生产适当压缩。无烟煤下游市场在9月表现一般,对于上游无烟煤采购积极性较为稳定,无大起大落之势。下游贸易企业碍于今年整体大宗商品市场不佳而采购较为谨慎,多抱以观望态势。目前国内多数煤化工产业成为煤企的次主业,自给自足的情况使煤企无烟块煤的供给量相对稳定。而中小型煤企和无烟煤贸易商会受市场疲软波动而整体表现不佳。9月整体表现以横盘整理为主,煤价主流稳定。

一、国内无烟煤市场

图1 全国主要城市无烟煤价格走势图

如图1所示,9月全国无烟煤主要城市走势横盘整理,主流煤价以平稳为主。9月份相比之前无论是无烟块煤还是末煤调价都不明显,之前煤价的陆续下调到目前已到了一个基点。自今年年初起,各大无烟煤企业对于无烟煤调价意愿不强,想凭隶属稀缺性资源的优质无烟块煤这个特性和总体煤市价格普遍高位的大环境而掌控煤价调动的主动权,即便是无烟煤淡季也依旧坚守高位煤价不愿下调。但未料今年大宗商品普遍不佳,甚至跌破谷底,下游贸易企业销售不佳而压力倍增,转而转嫁到上游采购,以缩小采购量和煤企一再抗衡,终煤企考虑到自身销售压力、库存积压、企业间竞争力、下游市场和整体环境而在3月初近期试探性对无烟煤价下调,但幅度不大,以此想到刺激市场度过疲软时期。但却未料此番下调后并为得到圆满的结束,而是无烟煤下调风潮的一个开始,随后各地煤企对无烟煤价格陆续下调,直至6月底无烟煤价稍显稳定,无烟块煤在7、8月未有大浮动;而末煤在这两月中仍陆续下调。到9月无烟块煤和末煤都表现维稳运行,为后期传统无烟煤旺季做铺垫,想稳中上扬,可就目前形势而言,虽市场有回暖迹象,下游贸易企业也蠢蠢欲动纷纷开始有所采购入货,但量普遍不大,主要还是因下游市场整体一般,产量过剩问题凸显严重。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西省无烟煤主产区以阳泉和晋城为主,临汾的翼城有少量的无烟煤。晋城矿区的无烟煤较为优质,其抗碎强度高、指标稳定、使其为理想的化肥用煤。阳泉矿区所产的无烟煤以年轻无烟煤为主,因而其热值和灰融性温度高,为中低灰分和中低硫分,可磨性较好。该地区无烟煤挥发份较高易于点燃主要供给民用为主。作为主导无烟煤市场风向标地区山西9月份市场主题表现基本稳定。少部分矿无烟煤走量良好,基本无库存积压;而总体情况却不甚乐观。在9月下游市场相比之前稍有好转,部分地方矿因走量销售、煤价低位、考虑到传统旺季的莅临而对于无烟块煤进行上调,调幅约10-30元/吨。山西煤企以平稳走势为主,而当地贸易商表示受整体市场不佳,度日艰难,下游采购商一再缩减采购量,使他们利润一再压缩。而当地部分大矿因煤层等因素影响有所停产,以消耗库存为主。虽煤价不变,后市提价有一定支撑。

河南省无烟煤主产区以永城、焦作、安阳为主,安阳又以烧结无烟煤为主,产量相对较小,多以固定长协用户为主,现积压库存偏少。永城地区无烟煤属无烟三号煤,无烟末主要供给钢厂高炉喷吹使用,块煤供应合成氨厂造气制氮肥使用。焦作地区的无烟煤属典型无烟煤,主要以民用和钢厂使用。河南省无烟煤价一直以山西无烟煤为风向标,无烟块煤基本属于稳定阶段。永城无烟煤品质稳定,煤价一直居高不下。在9月河南主流无烟煤产区煤价表现稳定。

有“西南煤海”之称的贵州省虽煤炭资源丰富,但地处西南碍于交通不便、开采局限等因素,当地煤价并不能主导无烟煤市场。西南当地消耗较大,无烟煤多以本省消耗为主,市场相对闭塞。而9月又是多事之秋,西南当地事故频发,四川攀枝花煤矿发生煤矿事故,云贵交界处受地震灾害使附近煤矿受损停产。据悉云南震中附近的彝良县、大关县、昭阳区的煤矿已全部停产,昭通市其余各县煤矿暂未收到地震影响,但政府下达政策让昭通市全市煤矿停产,对井下隐患进行排查。四川因煤矿事故需加大安全检查,加之后期国庆和十八大,政府为保证煤矿安全,四川地方矿基本处于停产整顿中,现当地无烟煤产量供应基本依赖于大矿生产,但就电厂所需的无烟末煤和动力煤而言大矿产的煤热值普遍低位,使贸易商纷纷以低卡和高卡无烟配比后发往电厂使用。也因此现当地高卡无烟煤较为抢手,煤价也有水涨船高之势。西南连翻事故对于当地煤矿生产、市场需求带来一定的扰乱影响。

后期随着国庆和十八大会议的召开,各方为保证煤矿安全生产,煤企会对地方矿进行限产约束。进入无烟煤传统旺季,民用需求上涨,下游工业用户因煤矿后期限产近期可能会加大采购,对于无烟煤价会带来一定的支撑力,使市场有回暖迹象。

二、进口无烟煤市场

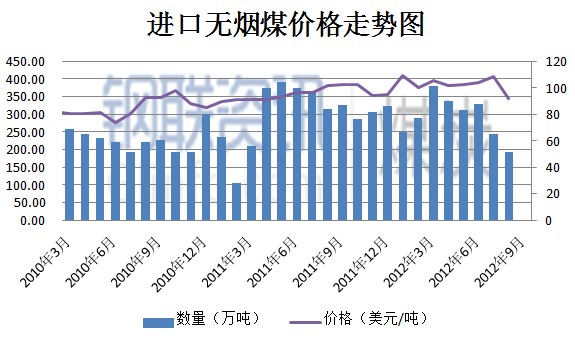

图2 进口无烟煤价格走势图

如图2所示,据海关数据显示8月份我国进口无烟煤总量为193.7万吨,环比下降20.2%,同比下降38.5%,月平均价格91.6美元/吨。主流无烟煤进口国8月份进口总量分国别统计如下:朝鲜无烟煤进口总量为71.2万吨,环比下降29.6%;俄罗斯无烟煤进口总量为15.2万吨,环比下降46.1%;越南无烟煤进口总量为100.9万吨,环比上涨15.3%;澳大利亚进口无烟煤总量为6.2万吨,环比下降76%。

从数据可看出各国进口无烟煤量涨跌不一,总体进口量环比下降20.2%。主要受制于下游市场需求不佳,成交疲软,港口库存高企等因素影响,进口无烟煤受到一定程度的冲击。

我国进口无烟煤以朝鲜和越南占比较多。进口朝鲜无烟煤市场基本持稳,但受前期朝鲜暴雨洪水造成当地煤矿及道路设施损毁,导致无烟煤出口量明显下降,相比上月无烟煤进口量下降29.6%。国内考虑到国庆中秋双节临近,北方钢厂补库存需求会一定程度上带动该区域港口朝鲜无烟煤成交量,但受制于港口库存高位,煤价走高可能性不高。进口越南无烟煤成交持续下滑,今年经济环境整体不景气影响,南方市场动力煤需求一直偏弱,而主要用作电厂、水泥厂配煤使用的越南无烟煤销售情况亦是越来越不乐观。与此同时,由于低价南非煤、哥伦比亚煤的大量涌入,越南煤占据南方市场份额更是严重挤压,成交量大不如从前。考虑南方动力煤市场相对饱和的供应量以及持续低迷的需求情况,预计后期进口越南无烟煤市场仍将以弱势运行为主,行情难有大的改观。

三、无烟煤下游市场

(一、)甲醇

图3 全国甲醇产量走势图

如图3所示,全国精甲醇产量总体以横盘整理为主,虽时处“金九银十”佳期,但今年整体表现旺季不旺,使化工市场表现差强人意。8月全国精甲醇产量以上涨为主,为222万吨,环比上涨12.7%。

煤化工产业目前成为很多煤炭企业的次主业,也同样出现煤企自产自足的情况。但另一方面煤化工发展加快,煤价不断上涨、需求不足和地域分布不合理等因素使煤化工企业经营遇到困局,前景不为乐观。前期受QE3的推出及西北装置检修集中影响,国内甲醇市场持续走高。虽然由于受节前备货及当地烯烃企业加大采购量影响,前期西北企业签单情况较好,出货顺畅,故目前主要厂家库存压力较小,本周初内蒙部分企业继续调高售价。但目前甲醇整个下游支撑相对乏力:下游甲醛由于受秋收农忙的影响,开工率逐渐下滑;醋酸在成本逐步上涨的同时,销售价格迟迟未上;唯一支撑的二甲醚,目前也在保本与否的成本线上徘徊,且目前厂家库存逐步增大,后期不是降价销售就是减产,对甲醇需求或降低。由于需求恢复的不理想,月末,内地市场如山东南部、河南等市场持续回落。此外随着QE3利好逐步消化,外围利好貌似出尽,加之原油连续走跌,甲醇期货走势低迷,连累港口现货走势疲软,行情持续下滑。目前市场虽然面临这节前备货的大好时机,但是由于下游行业的不景气,前景预期并不乐观,但西北企业心态坚挺,预计节前市场僵持盘整为主。全国甲醇均价在2450-2600元/吨,山东2700-2860元/吨;河北2800-2900元/吨;山西2600-2700元/吨;河南2700-2730元/吨;华北2350-2900元/吨;华东港口2820-2940元/吨;华南港口2880-2890元/吨;西北2130-2600元/吨;东北2700-2750元/吨。

(二)合成氨

图4 全国合成氨产量走势图

如图4所示,全国合成氨产量一个上升的态势,8月份全国合成氨产量为458万吨,环比上涨2.23%。

国内所产的合成氨大部分用于化学肥料,小部分用于化工产品原料。目前中小型合成氨厂大多采用无烟块煤为原料,部分为无烟粉煤制成煤球与块煤掺配制气。中国合成氨产量位居世界首位,合成氨产量一方面可以制造各种氮肥,还可以制成各种炸药。以往中国经济的腾飞期带动氮肥的需求用量,从而使企业间不断增加生产氮肥量,直到近几年来,煤化工产能过剩的问题更加凸显。

合成氨的主要下游以尿素为主。近期国内尿素价格稳中有落。山东周边地区尿素出厂报价大多保持稳定,不过秋季肥生产结束、临沂地区大部分复合肥厂家停车检修导致工业需求大幅下降,而前期报以较大希望的印度招标在买卖双方的僵持下只有几万吨的成交,因此目前整体市场已经有所转淡,价格下行压力逐渐增大,现在撑价的主要是一些前期出口订单较多的厂家。目前国内尿素市场环境仍不理想,尽管在出口支撑下短期内大部分地区尿素价格不至于大幅下跌,但长期市场依旧看淡,部分经销商开始担心在国内开工率高、出口成交量少等情况下10月底出口停止以后尿素价格会出现较明显的回落。

(三)水泥

图5 全国水泥产量走势图

如图5所示,全国水泥产量8月份呈现上涨的态势,总产量为19555万吨,环比上涨2.29%。水泥工业是国民经济的重要基础产业,而目前水泥行业产能过剩问题仍十分严重。近期水泥逐渐步入“金九银十”之际,水泥企业在水泥需求的季节性旺季纷纷提高水泥售价,也碍于旺季莅临水泥企业也相对增加生产量。但目前水泥滞销严重,而各家企业对此纷纷以停窑限产为主,采取先涨价后限产措施应对。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起部分代替作用。自7、8月市场情况来看,国内钢材生产企业面临亏损压力,减产、检修情况不断增加,供需矛盾依旧突出。钢厂不断下调出厂价格,但下游需求始终未能改善,终端采购疲乏迫使钢厂只有通过降低采购成本来缓解采购压力。其中一项就是缩减冶金用喷吹煤的量和下调采购价。一方面,国家房地产行业持续调控,钢材需求低迷,原材料需求提振缺少支撑,另一方面,炼焦煤价格不断下跌,进一步带来喷吹煤价格下行压力。9月中旬后国内钢材市场有震荡上涨之势,但经历了几次过山车行情后,钢坯价格趋于平稳,市场心态重回平静。再加上期螺持续两日强劲反弹,而各主要品种社会库存整体偏低,对市场产生一定支撑,部分商家仍有拉涨意愿。不过,考虑到“双节”将至,市场资金面较为紧张,近日上海银行间Shibor利率已出现明显上行。除此之外,近期成交多集中在贸易商之间,终端采购仍以按需为主,节前补库需求较为有限。长假内国内外不确定因素较多,预计短期内钢市下跌空间有限,上涨也缺乏动力,仍将以弱势震荡为主。

(五)电厂

无烟末煤用于火力发电,而主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。近期国内动力煤市场主流弱势运行,部分地区企稳并小幅反弹。主产地煤价涨跌互现,涨幅微弱、降幅收窄。受限产因素等影响,主产地动力煤供应量减少,销售压力有所减少。冬储提前,下游电厂有补充库存的计划。动力煤市场虽有反弹,但对于无烟末煤的影响偏弱。

综合宏观市场:据悉受国际经济大气候影响,经济环境低迷及欧债危机的持续,国际金融危机爆发,特别是伴随欧债危机的不断蔓延和持续恶化,整个世界经济都处于严重的动荡不安之中。受全球经济复苏乏力、不确定性因素上升等影响,国内经济也出现了明显的增速放缓现象。国内方面,7月份我国居民消费价格总水平(CPI)同比涨1.8%,两年半来首度回落到2%以内。此轮CPI涨幅的回落,不计季节性因素带来的微小反弹和波动,总体上已经持续了1年。作为CPI的上游,PPI(工业生产者出厂价格)更加灵敏、直接地反映经济增速的变动,并将进一步传导到CPI.7月份我国PPI同比下降了2.9%,连续第5个月出现负增长,而且下滑的程度不断加深。

四、后市预测

10月国内无烟煤市场以横盘整理为主,在“金九银十”无烟煤传统旺季期间,会有小幅回暖迹象。受国庆和后期十八大会议召开影响,主产地煤矿进行安全检查,地方矿生产或将高挺,煤矿产量顺势回落,而下游市场稳定,民用需求随季节性变化而逐渐步入旺季,加之山西部分地区大矿停产整顿,一系列对于无烟煤起到一定的利好因素,对于煤价有所支撑。在此旺季,无烟煤价可能会有微幅小涨的迹象。

(钢联煤炭资讯部编辑请勿转载)

联系人:房天云021-26093870