动力煤概述:1月份国内动力煤市场主流平稳,受地区因素影响,坑口行情涨跌互现,港口煤价稳中小幅下滑。港口方面,受雾霾天气的影响,北方港口库存上升明显,受新一年度合同计划正值签订的支撑,煤价连稳七周;南方港口方面,库存下滑明显,但与市场需求无直接关系,主要得益于贸易商进货量的减少。内陆方面,北方地区受寒冷以及大雪天气的影响,露天矿生产受限,运输方面受春运以及冬季物资储备的影响,部分地区运力偏紧。下游方面,国内主要电厂电煤库存仍处于20天左右,新一年电煤合同签订呈现“煤电顶牛”,博弈或将维持至春节后。

炼焦煤概述:1月份国内炼焦煤市场稳中向好。临近春节,为保安全生产,主产区煤矿限产检修力度继续加大,炼焦煤供应量相应下滑。与此同时,受春节补库需求拉动,各地焦化厂和钢厂采购积极性增强,炼焦煤库存整体呈上升趋势,尤其以华北和东北地区增幅较为明显,需求支撑价格上行趋势明显。各区域具体表现如下:黑龙江大矿精煤价格普遍上调,东北地区涨幅为50元/吨,下海涨幅为30元/吨,市场户价格比重点户高20元/吨。山东兖州地区精煤挂牌价普涨40元/吨,现金优惠30元/吨;优惠政策方面,战略用户20元/吨,火车运杂费优惠:火车运杂费达50-80元/吨优惠20元/吨;火车运杂费达80-120元/吨优惠30元/吨;火车运杂费达120元/吨优惠40元/吨。山东能源下属煤矿精煤普涨40-50元/吨。盘江煤电1/3焦煤涨30元/吨。山西、河北以及河南大矿价格持稳。

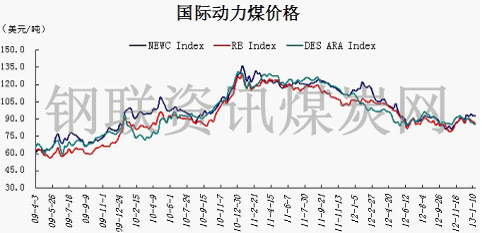

一、国际市场

图1:国际三大港口动力煤价格指数走势图

1月份国际煤价涨跌互现,澳大利亚煤价受雨季因素的影响,出现止跌回涨行情。截至1月18日当周,澳大利亚纽卡斯尔港动力煤价格报收92.94美元/吨,环比上涨0.24美元/吨,涨幅为0.26%;南非理查德港动力煤价格指数报收85.43美元/吨,环比下跌2.13美元/吨,跌幅为2.43%;欧洲ARA三港市场动力煤价格指数报收84.77美元/吨,环比下跌1.51美元/吨,跌幅为1.75%。现货方面,澳大利亚开始进入雨季,煤矿生产受限,动力煤供应量或因此受到冲击,煤价有出现季节性上涨的可能。欧洲与南非动力煤市场仍以买方市场为主导,煤市难言起色。1月国际煤价整体走势偏弱,预计2月份国际形势不会发生明显的改变,若国际煤价持续下滑,国内煤价或将继续受到冲击。

1月份进口炼焦煤现货市场主流持稳,部分稀缺品种涨幅较大,期货报价整体呈上涨态势。市场方面,北方主港主焦煤资源供应依然充裕,不乏澳洲风景、okay、加拿大斯坦达以及鹿景等品牌煤,且报价徘徊在1260-1320元/吨不等,实际成交价略有下浮。考虑元旦过后,国内焦煤大矿山焦、峰峰以及龙煤挂牌价不同程度的上调,对北方沿海工厂而言,优质进口焦煤较同品质的国产焦煤价格优势不言而喻,现货市场交投气氛活跃,期货报价则延续走高态势,据了解,元旦过后,不少终端企业和贸易商收到风景煤报价已涨至180美元/吨以上,最高报价有185美元/吨。而印尼低灰分主焦煤和俄罗斯瘦焦煤因现货稀缺,元旦过后询盘量较高,鲜有的几船期货报价持续上涨。据悉,2月份船期的俄罗斯K10焦煤日前报价已涨至160美元/吨CFR以上,个别接近170美元/吨,而本月初市场主流报价才156-157美元/吨CFR。另有2月份船期的美国低硫主焦煤报168美元/吨CFR,预计到港时间为4月中上旬,虽该价格在目前市场行情下有一定的优势,但由于船期过长存在较大的不确定性,工厂方面对此报盘持谨慎态度。其他品种,如俄罗斯1/3焦煤、澳洲瘦煤现货稀少,近期期货询盘较为集中,但外盘报价走高态势明显,市场观望氛围浓,高价成交谨慎。此外,我们关注到,受飓风影响,截止本月末,澳洲方面炼焦煤生产和发运仍受限,部分矿山已暂停报盘,虽然此次影响远不及2010年底,煤矿生产、煤炭运输线以及港口设施也在陆续恢复作业中,短时内国际炼焦煤市场亦未出现暴涨的局面,但如若恶劣天气持续,不排除后期国际炼焦煤市场价格出现大幅上涨的可能。整体而言,基于年前工厂集中补库需求支撑考虑,进口炼焦煤市场维稳上行格局基本已定,加之澳洲洪水影响,市场涨价预期较强,现货成交价上涨可期。

二、12月份国内煤炭产运销情况

12月份全国重点煤矿原煤产量完成17221万吨,同比增加1058万吨。

12月份全国铁路煤炭发送量完成19635万吨,同比减少14万吨,降幅0.1%。1-12月份全年完成225985万吨,同比减少1041万吨,降幅0.5%。

主要煤运通道方面,2012年大秦线完成运量42589万吨,同比减少1428万吨,降幅3.2%。侯月线完成17636万吨,同比减少777万吨,降幅4.2%。

图2:全国原煤日均装车量对比(单位:车)

1-12月份国家铁路日均装车完成73241、70131、70927、69689、70928、65268、59837、59818、62801、64848、68618、69184车。

三、12月份煤炭进出口完成情况

(一)煤炭出口完成情况

图3:2012年12月份月份煤炭出口情况汇总

据来自四家煤炭出口公司统计,12月份全国煤炭出口仅完成49万吨,同比减少54万吨,降幅52.2%,环比减少7万吨,降幅12.5%。1-12月份累计出口煤炭792万吨,同比减少396万吨,降幅33.3%。

(二)煤炭进口完成情况

图4:炼焦煤进口量及分国别进口情况(单位:万吨)

12月中国煤炭进口总量为2899万吨,环比增23%,同比增35.6%;其中动力煤进口总量为1297.6万吨,环比增幅33.2%,12月中国进口动力煤总量1297.6万吨,环比增33.2%,同比增62%,前三位印尼320.9万吨、澳大利亚226.5万吨、南非187万吨;炼焦煤进口总量为758万吨,环比增30.4%,同比增51.4%。12月份中国炼焦煤进口总量排名前六位的依次是:澳大利亚(299.3万吨,占总比39%),蒙古(228.2万吨,占总比30%),加拿大(149.7万吨,占总比20%),俄罗斯(41万吨,占总比5%),印度尼西亚(9.9万吨,占总比1%),莫桑比克(8.6万吨,占总比1%)。

1-12月份中国全年煤炭进口总量达到了2.34亿吨(不含褐煤),环比增幅14%,再创历史最高值。其中动力煤进口总量为1亿吨,同比增幅14.5%,炼焦煤进口总量为5354.9万吨,同比增幅16.5%。

四、1月份国内煤炭市场表现情况

(一)动力煤市场

图5:秦皇岛港动力煤价格走势变化(元/吨)

港口方面,受雾霾天气影响,北方港口封航频繁,港存增速表现尤为明显。据悉,10日从上午11:20至晚上20:30封航,封航时间长达9个多小时。1月11日上午8:40至12日中午11:00进行长达26小时20分钟的封航,3个半小时后,继续封航至晚上19点,总体封航时间长达40个小时。11日秦皇岛港煤炭吞吐量下降至47.4万吨,13日继续下降至34万吨,库存由11日的631.8万吨锐增升至13日的681.5万吨。与此同时,锚地船只数量骤增至100艘以上的高位水平,其主要原因还是由于封航后锚地船只无法正常停泊靠岸,即便办理完靠港手续的船只也无法下水发运。在大雾天气等不可抗力因素下所产生港口库存迅速增加的情况,一般不作高库存判断,随着港口滞留船只陆续发运,港存或将逐步理性回落。市场方面,煤市弱势维稳,成交表现差。煤矿发运积极性弱,受寒冷天气的影响,山西北部以及内蒙动力煤水分偏高的矿方因“冻煤”因素减少发运量。接近年关,市场活跃度大为降低,尤其在连续封航的情况下,煤市低迷表现尤为明显。南方港口方面,广州港内贸煤持续稳定,进口煤先涨后跌,库存一路下滑。广州港库存的下滑并非需求的增加,而是临近春节,贸易商减少进口,入港量减少所致。据闻,诸多印尼煤不再停靠广州地区口岸,而直接北上。外贸煤方面,华南地区电厂需求保持在较低水平,虽然港口库存的降低给予市场涨价的借口,一度上涨20元/吨,但低迷的需求使上涨的价格迅速回跌到之前水平。目前广州港卸货作业船货较少,印尼船货约占一半数量,之前卸驳较多的越南船货几无。下游电厂库存较高,对外采购并不积极。内贸煤暂时持平,北方港口由于港口结冰,通航不便,近日南下的内贸煤船货减少。贸易商手中现货多为之前购进船货,价格维持平稳。预计目前的平稳状态只是暂时,业者多后市看跌。

沿海港口主流报价:截至目前,秦皇岛港动力煤5500大卡优混煤炭价格报620元/吨。秦皇岛港动力煤Q5500报615-620元/吨,Q5000报530-635元/吨,Q4500报450-460元/吨,平仓含税价。广州港5500大卡优混煤炭价格持稳,现提货价报720元/吨。山西优混5500大卡报710-720元/吨,内蒙优混5500大卡报700-705元/吨,山西大混5000大卡报615-625元/吨,山西大混4800大卡报615元/吨左右。3800大卡印尼煤报350-355元/吨,4000大卡报395-405元/吨,4700大卡报505-515元/吨,5400大卡报605元/吨;澳洲5500大卡报680-690元/吨,以上均为港口提货价。

产地方面,受元旦检修以及放假因素的支撑,节后煤价持稳,成交稍显好转。山东块煤和混煤均有不同程度的小幅上调,华北地区煤价呈现不同幅度下滑。济矿义桥煤矿混煤价格上调20元/吨,Q5100出厂含税752元/吨,1万吨优惠2%,5千吨1%,现金优惠22元/吨.兖矿块煤涨30元/吨,大块950元/吨,中块980元/吨,出厂含税价。陕西铜川矿区动力煤回调普降5-25元/吨,现陈家山矿Q≥4800长焰混煤400元/吨,Q≥5200长焰块煤515元/吨,下石节矿Q≥5400长焰混煤470元/吨,Q≥5500长焰块煤565元/吨,均为坑口含税挂牌价。忻州动力煤降10元/吨,现Q4000S<0.8V27-28车板含税价350-360元/吨,成交一般。甘肃白银动力煤价格有涨,Q5000末煤省内火运440-470元/吨,汽运420-460元/吨,省外390-420元/吨,Q6300块煤省内外均690-740元/吨,均为车板含税价。

下游方面,截至1月18日,沿海六大电厂库存总量为为1430万吨,环比减少27万吨,降幅为1.9%;六大电厂日耗总量为70万吨,环比减少2万吨。电厂电煤库存可用天数为20.4天,环比减少0.2天。受冬季用煤高峰效应持续影响,各电厂电煤日耗量持续升高,库存量有所降低,主力电厂燃煤可用天数减少,刚性需求的增长促使其加大储煤力度,沿海六大电厂库存量小幅下滑。与此同时,受煤电双方长协合同签订谈判的影响,煤炭供需双方互相博弈,需求方观望情绪浓厚,补库动力低迷,但随着库存的下滑,下游电厂补库需求增长。

下游电厂对动力煤接收价格呈现稳中小幅上行趋势,电厂主要采购大矿的合同煤为主。1月份主要电厂采购价如下:

图6:1月份部分电厂采购价

(二)炼焦煤市场表现

图7:2013年1月国内外炼焦煤市场价格以稳为主涨跌互现(元/吨;美元/吨)

华北地区:1月份华北炼焦煤市场稳中有涨,交投气氛活跃。市场方面,进入1月份以后,受局部地区矿难影响,煤矿方面保安全生产力度有所加强。据悉,临汾古县地区因安全性因素暂时处于停产状态,部分小矿也表示将于近期展开限产停产活动。而下游工厂方面也在本月开始陆续提升库存以保证春节期间正常生产。1月份华北地区炼焦煤需求呈增长态势,煤价整体表现稳中有涨。大矿方面:1月份神华炼焦煤挂牌价普涨50,现主焦煤1392元/吨,低硫1/3焦1062元/吨,中硫肥1112元/吨,均为河北到站价。峰峰炼焦煤挂牌价部分涨30,现主焦煤1293元/吨,肥煤1340元/吨,车板含税价。市场方面:汾阳炼焦煤价格涨10-20,高硫主焦精煤A10V26-28S1.8G80Y15-17出厂含税价1010元/吨;安泽地区因为停产临近,主焦煤A9.5V18-22G85-90S0.5Mt8成交良好,再次上涨20,1月累计涨50,原煤G85S0.4V18-22A8.5Y16回60-70出厂含税900元/吨,后期看稳。兴县受原煤供应紧张影响,1/3焦A12V30S0.6Mt10G70出厂含税700元/吨,涨30。灵石地区洗煤厂开工率低位运行,因此炼焦煤供应略显宽松,炼焦煤运行平稳,肥煤A10V32S<1.6G>90Y>22出厂含税1000元/吨;吕梁离石炼焦煤运行平稳,高硫单一主焦A10V18-25S1.3G80Mt8车板含税1180元/吨。安泽主焦A9.5V18-22G85-90S0.5Mt8上调30,出厂含税1380元/吨,原煤G85S0.4V22A8.5Y16回60-70出厂含税900元/吨,成交良好;柳林主焦A9.5S0.6V20G>90出厂含税1360元/吨,涨40,成交良好。临近年底,煤企生产率降低,焦钢企业增补库存意愿较强,僧多粥少,使得炼焦煤资源偏紧,为炼焦煤价格持续上涨主因。而年后煤矿复产时间基本在元宵节以后,加之两会影响,2月份华北炼焦煤市场看涨氛围依然浓厚。

华东地区:1月份华东炼焦煤市场维稳上行,成交良好。市场方面,春节将近,山东地区煤矿重点时段保安全的工作陆续展开,部分大矿控制原煤产量,发运量有所减少,致使市场稍有偏紧。地方洗煤厂为避免春节过后市场的不确定性所带来的风险,借着节前市场上行的势头,加快出货速度,同样,下游钢焦企业采购积极性较高,支撑炼焦煤价格稳步上涨。大矿方面:1月初兖矿炼焦煤挂牌价普涨40元/吨,1#精煤1150元/吨,2#1090元/吨,3#1050元/吨,均为出厂承兑含税价,现金优惠30元/吨;优惠政策方面,战略用户20元/吨,火车运杂费优惠:火车运杂费达50-80元/吨优惠20元/吨;火车运杂费达80-120元/吨优惠30元/吨;火车运杂费达120元/吨优惠40元/吨。山东能源下属煤矿精煤价格随之跟进,其中枣庄及新汶地区上涨50元/吨,临沂、肥城地区大矿上涨40元/吨。市场方面:受大矿调价信息刺激,1月份山东地区市场煤价主流跟涨明显,部分煤矿因煤层发生变化,价格调整频率较高。其中阳城原煤V38A8.5G75S0.6报670,精煤1060,均为出厂现金价,枣庄地区1/3焦煤主流报1080,付村矿报1110,均为车板含税价。而金桥矿因过断层煤质下降月初降煤价进行了调整,增加奖励政策,一周内累计发运1万吨报720,0.5万吨以上报7250.3-0.5万吨报730,0.3万吨以下735,均承兑含税价,现金优惠20元/吨。随后受市场需求整体回暖刺激,金桥矿原煤上调V36A21-22MT7S0.6回75y18出厂现金含税770元/吨,优惠政策全部取消;鹿哇矿焦煤上涨40,原煤V370.6-0.7G80y16回68出厂含税报900元/吨,精煤1150元/吨。临近月末,山东大矿再次传出上调2月份精煤价格的消息,幅度普遍在40元/吨左右,地方煤矿跟涨可能性极大。受益于春节前后两轮补库需求支撑,预计2月份华东炼焦煤市场延续维稳上行走势的可能性较大。

西南地区:1月份西南炼焦煤市场整体表现良好,煤价稳中上涨,成交旺盛。时至春节,诸多矿企陆续开始停产放假,春节前后期间炼焦煤资源将继续呈紧张局面,同时受下游焦钢企业增补库存影响,整体推动炼焦煤价格上涨。大矿方面:盘江煤电1/3焦煤涨30,A10S0.8V32-34G85Y21-22MT9车板含税1285元/吨,加价政策为:S每减少0.1加10元/吨,G>85加10元/吨。市场方面:从华坪地区了解到,受攀枝花煤矿安全检查影响,炼焦煤一直保持紧缺局面,华坪地区供应攀枝花1/3焦煤价格节后累计涨30元/吨,到攀枝花焦企含税价报1250元/吨,价格再次突破新高,该地区煤企表示,随着矿企停产临近,员工均返家过节,炼焦煤产量大幅减少,煤价得以稳步上涨。云南炼焦煤市场同样延续涨势,本月涨幅在10-30元/吨左右,成交旺盛。其中昆明地区炼焦煤变化情况如下:主焦煤A10.5报1325元/吨平,A11.5报1280元/吨平,A15报1170元/吨涨30元/吨;1/3焦煤A10.5元/吨报1260元/吨平,盘江煤电1370元/吨平;中硫肥1415元/吨涨30,均为到厂含税价。曲靖沾益炼焦煤价格普涨30,主焦A<10报1280元/吨,A15报1050元/吨,1/3焦A11报1080元/吨,均到厂含税价。东源煤业一平浪煤矿中硫肥精煤A13V28S1.5G90Y30MT12出厂含税价1265元/吨涨30。目前云南省各地区煤矿关停居多,主要因年底放假及安全检查,至3月中旬后才能陆续恢复生产,再因贵州盘江煤电事故影响,六盘水地区煤矿基本全部停产。基于此,西南地区炼焦煤资源或继续延续偏紧局面,不排除煤价继续上涨的可能。

五、2月份煤炭市场预判

动力煤:2月,国内动力煤市场仍维持主流平稳行情。内陆方面,随着春节的到来,煤矿保安全生产以及矿工春节休假,煤矿产量势必有所下滑,但由于下游需求并不旺盛,供应量下滑对煤市走好的支撑尚不足。港口方面,北方港口煤价呈现触底企稳趋势,煤市低迷,成交乏力;南方港口贸易商对于来年行情观望氛围浓厚,随着贸易商的逐渐离市,煤市活跃度降更为低迷。下游方面,春节期间高耗能企业开工率降低,电煤的刚性需求有所减弱,但春节期间煤矿产量下滑以及运输问题等都是支撑电厂做高库存。各种利好与利空因素集结,2月国内动力煤市场主流平稳运行。

炼焦煤:国内市场,临近年末,煤矿安监力度加大,原煤产量继续下滑,进而导致局部地区精煤阶段性供应紧张。而且按照惯例,煤矿复产时间多集中在元宵节(即2月下旬)以后,因此,整个2月份国内炼焦煤市场供给偏紧的局面或将延续。国外市场,澳洲飓风影响仍在持续,焦煤生产、发运暂未恢复正常,国际焦煤市场涨价预期较强,而我们国内进口炼焦煤现货除主焦煤供应较为充裕外,其他品种如瘦焦、1/3焦煤、气肥煤等均处于偏紧状态,下游询盘力度较大,贸易商或捂盘惜售或根本无货,市场看涨氛围浓。

另据本网检测数据显示,截止1月25日,样本钢厂炼焦煤总库存722.3吨,周环比增幅1.8%;样本焦化厂炼焦煤总库存404.6万吨,周环比增幅0.2%。为保证春节期间正常生产,节前工厂炼焦煤补库需求较为旺盛,库存整体上升的趋势有望延续。随后的春节期间补库活动会相应减弱,但节后一周又会迎来阶段性的集中补库,炼焦煤价格上涨可期。因此2月份炼焦煤市场或维持稳中上行的走势。

(钢联煤炭资讯部编辑请勿转载)徐卫卫021-26093207