炼焦煤概述:4月份国内炼焦煤市场弱势下行,成交低迷。在节后两个月焦炭市场持续大幅下行影响下,炼焦煤市场经历了3月中下旬试探性下调后,终于在本月初出现大范围集中下调,华北、华东、东北各大矿纷纷下调炼焦煤挂牌价,幅度50-130元/吨不等,随后中下旬主流大矿挂牌价持稳,但因下游行情持续低迷,各地成交价频频暗降,市场悲观氛围不断蔓延。各区域具体表现如下:冀中能源炼焦煤基价下调50元/吨,降后主焦煤1240元/吨,肥煤1290元/吨,均为车板含税价。开滦炼焦煤地销价下调,肥煤965-1000元/吨降110-130元/吨,主焦1030元/吨,降110元/吨,1/3焦955元/吨降85元/吨,重点户未变。龙煤炼焦煤下调60-120元/吨,平岗10级肥煤1310元/吨,滴道10级主焦1290元/吨,峻德8级1/3焦970元/吨,城子河9级1/3焦970元/吨,双鸭山8级气煤890元/吨。安徽淮北炼焦煤下调,1/3焦煤930-970元/吨降90元/吨,主焦1100元/吨降80元/吨,瘦煤1000元/吨降60元/吨,肥煤1080元/吨降80元/吨,车板不含税。安徽淮南1/3焦煤含税下调100元/吨,车板含税报1143元/吨,车板不含税报977.3元/吨。兖矿精煤下调130元/吨,降后1#报1060元/吨,2#报1000元/吨,3#报960元/吨,出厂含税价。徐矿炼焦煤下调90元/吨,降后车板含税报1060元/吨,完成合同量100%优惠30元/吨,70%优惠20元/吨;发运量达0.5-2万吨优惠15元/吨,2-5万吨优惠20元/吨,5-10万吨优惠25元/吨,>10万吨优惠30元/吨;现金优惠30元/吨。大屯煤电炼焦煤下调70元/吨,降后车板含税1050元/吨,发运量达1万吨优惠20元/吨,在此基础上每增加0.5万吨优惠额增加5元/吨;现金优惠20元/吨。

一、产销情况

据煤炭运销协会数据统计2013年3月份全国原煤产量完成29000万吨,同比减少500万吨,同比降幅1.69%,其中国有重点煤矿原煤产量完成17296万吨,同比减少134万吨,同比降幅0.8%。

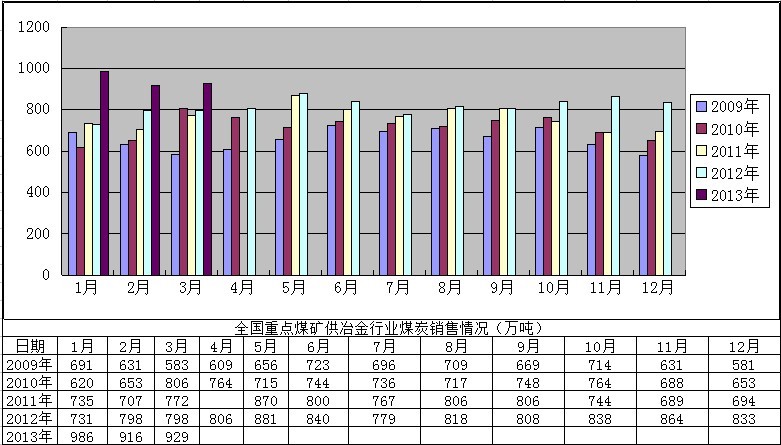

图1:全国重点煤矿供冶金行业煤炭销售情况对比(单位:万吨)

3月份全国重点煤矿供冶金行业用煤完成929万吨,同比增加131万吨。各省完成情况如下:山西省227万吨,河南省148万吨,山东省101万吨,安徽省91万吨,辽宁省63万吨,河北省58万吨,黑龙江省57万吨,此外神华集团供冶金行业用煤完成104万吨(同比增加48万吨)。

二、进口情况

图2:2010年-2013年中国炼焦煤进口总量统计(单位:吨)

3月份中国炼焦煤进口总量464万吨,较2月份环比下降14.1%,从今年一季度进口数据来看,其中1月份715万吨,2月份540万吨,3月份464万吨,炼焦煤进口总量呈逐月递减态势,但相比较去年3月份炼焦煤进口总量414万吨,今年3月份炼焦煤进口总量同比仍增长了11.9%。从分国别数据来看,3月份炼焦煤进口量排名前几位的依次是:澳大利亚、蒙古、美国、俄罗斯、加拿大。其中,进口澳大利亚炼焦煤185万吨,环比下降28.3%,同比增长47.7%;进口蒙古炼焦煤84.2万吨,环比大幅增长151%,同比下降22.9%;进口美国炼焦煤59.9万吨,环比增46.57%,同比大幅增长120.7%;进口俄罗斯炼焦煤56.7万吨,环比增7.46%,同比降1.54%;进口加拿大炼焦煤39.4万吨,环比大幅下降67.4%,同比增长6.27%。

4月份进口炼焦煤市场持续疲软,行情无明显起色。市场方面,本月初在国内大矿炼焦煤挂牌价普跌带动下,进口炼焦煤市场出现了大幅度下跌,而伴随中旬钢材、铁矿价格的企稳反弹,进口炼焦煤市场跌势明显减弱,个别贸易商急于出货不乏超低报价流出,而部分贸易商基于进货成本较高,不肯惜价销售,市场整体报价略显混乱,成交欠佳。据本网检测数据显示,本月中旬北方港澳洲中高挥发主焦煤报价1200元/吨左右几乎无成交,部分高粘结的俄罗斯1/3焦煤听闻成交价有1000元/吨以下,而之前询盘甚为活跃的K10焦煤近期也鲜闻成交,5月份期货报盘价格回落至145美元/吨CFR,澳洲优质低挥发焦煤亦回落至165美元/吨CFR左右,较去年9月份最低点150-155美元/吨价格相差10美金左右,继续下行空间依然存在。进入下旬以后,进口炼焦煤市场弱势盘整,部分品种报价小幅下调,主流波动不明显。目前北方港二线焦煤成交价徘徊在1100-1150元/吨左右,一线焦煤则在1170-1230元/吨左右,高价成交少,现货库存仍处于较高的水平,其他如1/3焦煤、高硫气煤等库存相对较少,成交价则不断向低位靠拢。综合分析,自月初国内大矿焦煤挂牌价集体下调后,炼焦煤市场表现较为平静,未见大幅度下调,但由于下游需求始终低迷,当前无论是港口进口资源还是国内资源,均面临着巨大的销售压力。而下旬据市场传闻,国内大矿因炼焦煤库存不断攀升,月底可能采取补跌措施来提高销量,对进口炼焦煤市场而言,如若国内大矿挂牌价再次集中补跌,北方主港炼焦煤价格势必被迫跟跌。现阶段国内焦化厂和钢厂多维持低库存运作,对炼焦煤需求较为有限,进口资源多作为补充,价格优势足够突出才有成交的可能,而眼下国内炼焦煤市场再次下跌信号强烈,工厂方面多采取观望态度并不急于补库,以至于进口市场成交异常冷清,悲观气氛浓厚。库存方面,由于市场需求疲弱,本月各港口出货量普遍偏低,以京唐港为例,4月份炼焦煤日均出货量约2万吨,较去年四季度日均3-4万吨的出货量明显下滑,目前港口库存主要还是主焦煤资源,占总库存量80%以上(约270万吨左右),其他为1/3焦煤、瘦煤等资源(约70万吨左右)。现下游工厂采购积极性普遍偏弱,主要以消耗场内库存为主,偶尔采购临近港口现货资源进行补库,但需求相对有限,短期内各港口去库存压力依然较大,市场悲观氛围浓厚。预计后期进口炼焦煤市场仍以弱势运行为主,行情难言乐观。

三、焦炭市场表现

图3:全国焦炭产量走势(单位:万吨)

4月份国内焦炭行情延续上月低迷态势,主流价格以弱稳为主,局部地区小幅补跌,整体跌势有所减弱。截止月末,山西地区一级冶金焦车板含税价1310元/吨,准一级车板含税价1280-1300元/吨,二级冶金焦出厂含税价1180-1230元/吨;河北唐山二级冶金焦到厂含税价1430-1450元/吨。截止4月26日,我的钢铁网本周港口焦炭同口径库存统计:天津港218增3;连云港26.7增1.9;日照港15.5增2(万吨)。

四、终端及宏观市场表现

图4:Mysteel统计螺纹钢HRB33520MM三地价格走势图

4月钢材价格走势呈现小幅下跌的运行态势,钢材综合价格指数比上月26日下跌了2.54%。分品种看,长材价格指数下跌了2.21%,而扁平材价格指数下跌了2.59%。截止26日,铁矿石价格也呈现了一定幅度的下跌态势,铁矿石综合价格指数同比上月26日下跌0.28%。此外,钢材和铁矿石虽有反弹,但受大宗商品的暴跌影响,转而下跌至近日盘整状态,实际走势比3月底的预期要弱。5月份钢材现货市场价格,在大宗商品价格暴跌、钢厂期现货几个倒挂、供给压力下行力度不够、市场信心偏弱等影响下,市场还有向下调整的必要,不排除在“宏观政策要稳住、微观政策要放活、社会政策要托底”政策性作用下,以及供需压力缓解下,市场信心增强,价格企稳甚至反弹。总体看,5月钢材现货市场虽有下行必要,但顺着周期的反弹也有可能到来。螺纹期货,或许在5月有极好的建战略性多单的机会。

五、炼焦煤市场表现

图5:2013年4月国内外炼焦煤市场价格稳中趋弱(元/吨;美元/吨)

华北地区:4月份华北炼焦煤市场持续弱势下行,成交低迷。市场方面,继上月底山西焦煤集团公布4月初炼焦煤挂牌指导价下调后,本月初河北地区大矿炼焦煤价格出现大范围集中下调,其中冀中能源炼焦煤基价下调50元/吨,降后主焦煤1240元/吨,肥煤1290元/吨,均为车板含税价。开滦炼焦煤地销价下调,肥煤965-1000元/吨降110-130元/吨,主焦1030元/吨,降110元/吨,1/3焦955元/吨降85元/吨,重点户未变。由此炼焦煤市场下行趋势变得更加明显,随后山西、河北地方煤矿、洗煤厂跟跌现象逐渐增多。河北方面,邯郸地区炼焦煤市场成交价格普遍下跌,据了解邯郸地区到厂含税价本地主焦煤1220元/吨,山东地区1/3焦煤A9S0.6V37Y13G75为980-1000元/吨,G80为1100元/吨,山西地区肥煤A10V27S1.5G80Y20到厂含税价1000元/吨,邢台1/3焦煤A9S0.5V34G85Y17~18到厂含税价格1180元/吨,较前期均有小幅跌落。受下游市场持续低迷影响,邯郸地区焦企仍维持小幅限产,煤炭采购方面仍以消耗库存为主,需求下降,虽有调价,大矿方面近期销售压力仍然明显。据市场普遍反映,较之焦炭市场近两月以来连番下跌,煤价下调幅度仍未到位,从市场整体状况来看,预计短期内炼焦煤市场仍将下行。山西方面,山西炼焦煤市场持续弱势,部分优质资源成交情况受焦化厂补库影响略有好转,中部地区如灵石、介休等地焦煤资源情况疲软依旧,市场价格持续补跌。山西整体焦煤价格至周中以来有所趋缓,部分资源价格仍有下调空间。受钢厂出货情况回转采购意愿提升的影响,焦化厂库存在本周有所下降,焦炭市场情况明显回稳,由于焦化厂亏损经营以及钢材市场持续弱势等方面原因,后期焦煤市场普遍看跌,市场悲观情绪较浓。本月18日长治潞安司马及五阳矿瘦煤各降50元,其他方面,晋中介休主焦A8S1.2Y17G85Mt8车板含税1080元/吨,成交偏弱;临汾蒲县1/3焦S:0.6V33A7G>80出厂含税960元/吨;灵石高硫肥煤弱稳A9.5S1.5-1.8V30G85Y25出厂含税850-880元/吨,成交偏弱;安泽单一洗主焦A9.5V18-22G85-90S0.5Mt8出厂含税1170元/吨;安泽原煤G85S0.4V18-22A8.5Y16回60-70出厂含税750元/吨;长治主焦A<8S0.5V15~17G>75车板含税价1050元/吨,成交尚可。考虑国内主导钢厂5月盘价多数呈现下调,成本支撑力度将进一步被削弱,目前国内粗钢产量压力不减,预估产量将再创新高,需求与供给不匹配的矛盾仍较突出。当前商家仍以出货为主,市场一单一议较多,在利空占据主导情形下,预计短期内国内钢价弱势难改。基于此,后期华北炼焦煤市场恐延续弱势运行走势,难言乐观。

华东地区:4月份华东炼焦煤市场弱势下行,下跌主要集中在月初。其中安徽淮南1/3焦煤含税下调50元/吨,车板含税报1202元/吨,车板不含税报1027.3元/吨。安徽淮北炼焦煤下调,1/3焦煤980-1020元/吨降40元/吨,主焦1100元/吨降80元/吨,瘦煤1000元/吨降60元/吨,肥煤1080元/吨降80元/吨,车板不含税。兖矿精煤下调130元/吨,降后1#报1060元/吨,2#报1000元/吨,3#报960元/吨,出厂含税价。徐矿炼焦煤下调90元/吨,降后车板含税报1060元/吨,完成合同量100%优惠30元/吨,70%优惠20元/吨;发运量达0.5-2万吨优惠15元/吨,2-5万吨优惠20元/吨,5-10万吨优惠25元/吨,>10万吨优惠30元/吨;现金优惠30元/吨。大屯煤电炼焦煤下调70元/吨,降后车板含税1050元/吨,发运量达1万吨优惠20元/吨,在此基础上每增加0.5万吨优惠额增加5元/吨;现金优惠20元/吨。随后山东市场主流表现平稳,成交情况稍显好转,而安徽市场则延续下跌走势,价格再度调整。山东方面,气煤和高硫肥煤的出货量增加,鲁西南地区煤矿库存也有小幅下降,整体持有看稳心态的较多。煤矿得益于五一小长假下游补库,以及前期下游较长时间的低库存运行,销售情况有所好转,煤市看稳。但本月中,日照地区钢厂连续下调焦炭采购价格,累计为60元/吨,目前二级冶金焦到厂含税报1320元/吨,焦化厂本已处在盈亏点,面对再度下调的焦价,焦化企业把目光转移到5月份主流煤企的新一轮价格上,下游企业纷纷预估5月煤价仍将下滑。此外,自山西地区大矿执行一户一议销售模式起,主流煤企也有执行相关政策的打算,该模式暂未在山东执行。而安徽方面,截至中旬,安徽地区炼焦煤价格稳中下调,本次下调品种主要为1/3焦煤,淮南矿业方面,1/3焦煤不含税降50元/吨,现车板含税价1143元/吨,不含税价977.3元/吨;淮北矿业方面,炼焦煤稳中有降,1/3焦煤930-970元/吨降50元/吨,主焦煤1100元/吨,瘦煤1000元/吨,肥煤1080元/吨,车板不含税;皖北煤电方面,1/3焦煤降50元/吨,现车板含税价1100元/吨。安徽地区主流煤企表示,目前精煤出货情况较差,与去年三季度低迷行情几乎保持一致,对于本月下旬煤价是否再有调整不置可否。据悉,山西地区主流大矿精煤销售执行一户一议,此举给安徽地区矿务局精煤销售带来影响,皖北煤电也已执行此项销售模式。综合看来,安徽炼焦煤市场短期走好无望,煤价仍有松动可能。

六、5月份市场预判

供需方面:据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止4月26日,总库存量为929.03万吨,较上周相比增5.05万吨,环比增幅为0.55%,本周样本钢厂及焦化厂焦煤总库存小幅上升,但钢厂焦化厂与独立焦化厂库存趋势截然相反,本周样本钢厂总库存为609.4万吨,与上周相比减少15.3万吨,环比降幅为2.4%;样本焦化厂总库存为319.63万吨,与上周相比增加20.35万吨,环比增幅为6.8%。整体而言,在4月份炼焦煤市场整体走弱趋势带动下,焦企对炼焦煤采购情况较上月有所缓解,库存小幅上升,但基于下游钢材市场行情低迷,钢厂对焦炭价格的打压并未松懈,焦企仍承受着较大的压力,因而在4月份炼焦煤行情大幅下挫而焦炭主流弱势盘整的情况下,焦企提产意愿依旧不高,实际库存仍维持在较低的水平,炼焦煤需求始终偏弱,进而导致国内煤矿以及港口炼焦煤库存均呈现高位盘整局面,眼下供过于求的格局仍在延续。

终端及宏观:4月汇丰中国制造业PM初值50.5,比历史同期52.4均值水平低1.9个百分点;特别是需求指数和产出指数双双下跌,反映经济内生动力不足,弱复苏格局更趋减弱。由于全球经济艰难“再平衡”,中国面临“去产能化”和转型的双重调整,特别是防范金融风险刻不容缓,经济整体复苏仍将艰难。此外,4月中下旬,铜从55000多元的水平跌到最低48560元,跌破了2012年以及2010年的低点;黄金也从321元跌到267.7元,出现百年难得一见的大幅下跌,原油价格也大幅下跌10%左右。螺纹钢期货以及现货纷纷受到影响,反弹夭折,并出现进一步的调整,铁矿石、煤炭等商品价格也已经因此并将继续受到影响。

综上,5月份在宏观经济不景气因素以及终端疲弱需求制约下,炼焦煤市场供过于求的局面恐将延续,价格下行在所难免。

(钢联煤炭资讯部编辑请勿转载)马育华021-26093271