概述:5月份国内炼焦煤市场疲软运行,成交低迷。在国内钢材市场持续走弱趋势影响下,钢厂亏损面逐步扩大,向上转嫁成本压力的心态愈发凸显,伴随钢厂原料采购量的下滑,不少地区炼焦煤成交近乎陷入停滞状态,煤矿和洗煤厂炼焦煤库存不断攀升,销售压力骤增,炼焦煤供应商利润同样出现大幅缩水,降价惜售局面下亏损面同样加剧,市场悲观氛围浓厚。据本网检测数据显示,5月份国内大矿和下游焦钢企业在定价模式上多实行一户一议价的模式,挂牌指导价并未出现大范围显著调整。其中内蒙神华炼焦煤降30、50元/吨不等,降后高硫肥(1)940元/吨,低硫1/3焦972元/吨,焦煤1022元/吨,河北到站价。山西焦煤主焦煤降30-50元/吨不等。山东兖矿精煤下调60元/吨,降后1#精煤报1000元/吨,2#精煤报940元/吨,3#报920元/吨,出厂含税价。优惠方面,现金优惠35元/吨,重点合同用户优惠10元/吨。综合4、5两月精煤调价政策,5月挂牌下调60元/吨,实际成交价下调30元/吨,因为此前4月执行的量价优惠政策在5月取消。

一、产销情况

据煤炭运销协会数据统计2013年4月份全国原煤产量完成29500万吨,同比减少1500万吨,同比降幅4.83%,其中国有重点煤矿原煤产量完成16689万吨,同比减少319万吨,同比降幅1.9%。1-4月份全国原煤产量累计完成115300万吨,同比减少2300万吨,同比降幅1.96%,其中国有重点煤矿原煤产量累计完成67167万吨,同比增加28万吨,基本与去年同期持平。

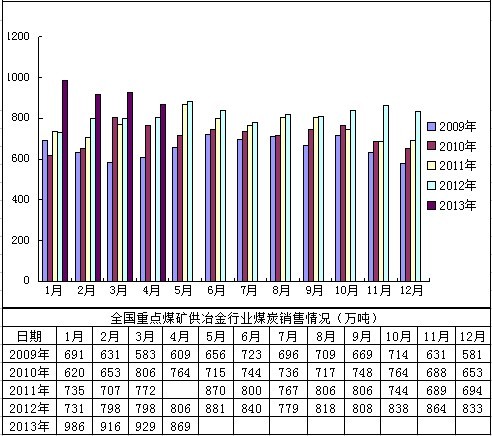

图1:全国重点煤矿供冶金行业煤炭销售情况对比(单位:万吨)

4月份全国重点煤矿供冶金行业用煤完成869万吨,同比增加63万吨。各省完成情况如下:山西省253万吨,河南省137万吨,安徽省105万吨,辽宁省55万吨,山东省52万吨,黑龙江省49万吨,河北省48万吨,,此外神华集团供冶金行业用煤完成104万吨(同比增加53万吨)。

二、进口情况

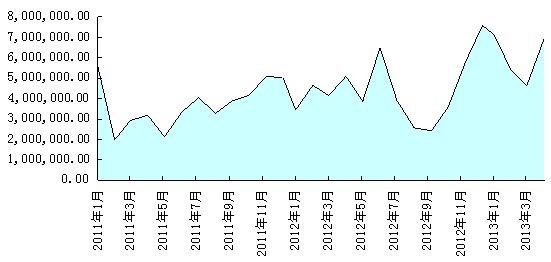

图2:2010年-2013年中国炼焦煤进口总量统计(单位:吨)

4月份中国炼焦煤进口总量695万吨,环比大幅增长49.9%,今年1-4月份,炼焦煤进口总量累计达2413万吨,较去年同期大幅增长40.5%。从分国别数据来看,4月份炼焦煤进口量排名前几位的依次是:澳大利亚、蒙古、加拿大、俄罗斯、美国。其中,进口澳大利亚炼焦煤210万吨,进口蒙古炼焦煤144万吨,进口加拿大炼焦煤125万吨,进口俄罗斯炼焦煤94万吨,进口美国炼焦煤79万吨。

5月份进口炼焦煤市场弱势下行,询报盘冷清,交投气氛偏淡,港口库存呈高位盘整。市场方面,五一假期过后,国内炼焦煤大矿挂牌价未见明显调整,但部分出台了量价优惠政策,相当于暗降,基于此,进口炼焦煤市场不断承压,港口部分库存较大的品种成交价持续阴跌。据了解,近期北方主港热反应强度偏低的澳洲和加拿大主焦煤成交价有低于1100元/吨的,但基于成本考虑,主流贸易商报价仍维持在1100以上,而优质硬焦煤,诸如风景、萨拉吉之类的一线品牌焦煤仍维持1150-1200元/吨左右的报价,实际成交可能略低。与此同时,受现货行情走低影响,近期期货行情跌势不减。据了解,近日澳洲优质低挥发硬焦煤报价已跌破160美元/吨CFR,至158-159美元/吨CFR附近徘徊,较春节期间最高点报价下跌近40美金,跌幅高达25.5%。而临近6月份,基于国内焦钢行情的持续低迷,国内大矿亦酝酿新一轮调价,基本以下行为主,工厂方面则伺机等待新一轮价格下跌后再视情况补库,因此炼焦煤市场呈现出极其低迷的成交氛围,港口出货量更是少之又少。另据本网检测数据显示,截止本月31日,我的钢铁网进口炼焦煤同口径库存统计数据显示:总库存799减9。其中京唐港524减6;日照港225减1;天津港37平;连云港13减2(万吨)。目前北方主要港口库存已达到历史高位,后期去库存压力极大,价格下行仍是大趋势。现货如此,期货表现同样低迷。由于国内港口现货库存充裕,加上销售不畅,进入5月份以后,贸易商和终端企业接盘意愿明显下滑,加上临近三季度国际长协价格定价之际,矿山方面不肯松口降价,以避免拉低三季度长协价格,因此不少矿山逐步将目光转投至印度、日韩等国,减少对中国报盘,期货成交低迷。整体而言,在当前下游钢材行情持续下行趋势带动下,炼焦煤市场被迫跟跌的可能性较大,另基于进口炼焦煤库存的高位盘整,接下来的6月份炼焦煤市场供过于求的局面仍将延续,整体行情恐将难有改观。

三、焦炭市场表现

图3:全国焦炭产量走势(单位:万吨)

5月份国内焦炭行情延续跌势,成交低迷。本月华北市场主导市场降价风潮,跌幅逐步扩大,焦企普遍面临出货不畅的问题;华东及中南市场报价则相对平稳,跌幅及频率相对较小,但受主流市场悲观情绪影响,华东及中南焦炭市场后期走弱趋势同样不容忽视。截止月末,山西地区准一级车板含税价1230-1250元/吨,二级冶金焦出厂含税价1150-1180元/吨;河北唐山二级冶金焦到厂含税价1360元/吨。截止5月31日,我的钢铁网本周港口焦炭同口径库存统计:天津港197增7;连云港25增4;日照港14.5减0.5(万吨)。

四、终端及宏观市场表现

图4:Mysteel统计螺纹钢HRB33520MM三地价格走势图

截止28日,5月钢材价格走势呈现继续下跌的运行态势,钢材综合价格指数比上月28日下跌了3.68%。分品种看,长材价格指数下跌了3.50%,扁平材价格指数下跌了4.41%。铁矿石价格也呈现了一定幅度的下跌态势,铁矿石综合价格指数同比上月28日下跌5.74%,进口矿价格下跌了6.99%,国产矿价格下跌了5.21%。钢材和铁矿石价格仍在寻底中。6月份钢材现货市场在产量高企、需求下降、原料价格下行、期货市场打压、政策调控不放松等影响下,钢价还有下行空间,期间不排除因期货或部分长材品种调整相对充分而引发反弹。

五、炼焦煤市场表现

图5:2013年5月国内外炼焦煤市场价格稳中趋弱(元/吨;美元/吨)

华北地区:5月份华北炼焦煤市场持续下行,成交持续疲软。市场方面,进入5月份以后,下游钢材行情丝毫没有好转迹象,钢厂继续加大对原材料打压力度,炼焦煤市场成交频频受阻,煤矿和洗煤厂库存则不断增加,在高库存压力影响下,主产区山西炼焦煤价格频频出现下跌,降幅在30-50元/吨不等,对比去年九月最低价格来看,主流价格已经接近去年最低,但下行空间仍旧存在。截止月末,部分品种市场市场参考价如下:山西安泽单一洗主焦A9.5V18-22G85-90S0.5Mt8出厂含税1100元/吨,原煤G85S0.4V18-22A8.5Y16回60-70出厂含税720-730元/吨;山西临汾古县焦煤S:0.45V:22A:9.5G:85到厂含税1100元/吨;山西长治贫瘦煤G19V>12S0.4A9.5车板含税930元/吨;山西长治沁源主焦A<8S0.5V15~17G>75车板含税1050元/吨;山西灵石高硫肥煤A9.5V30S1.5-1.8G85Y25出厂含税840元/吨;山西大同弱粘煤G10-15S0.6A6V33唐山到厂价格830元/吨。其中,山西北方和中部地区的焦煤价格变动较大,大同弱粘煤降20元,临汾地区主焦降50元,中部灵石高硫肥降30元。大同弱粘煤唐山到厂价格仍比去年最低价800元/吨高出30元,临汾安泽主焦较去年最低价1000元/吨的出厂含税价仍高出100元,所以焦煤价格仍存在下跌空间。目前年产量在100万吨以上的煤企出货量较为正常,但自五月开始,洗煤厂停产情况持续增加,如若下游行情持续恶化,洗煤厂开工率恐进一步下滑。现阶段钢厂库存高企减产意愿不强等诸多问题将影响后市行情的好转及回暖程度,原材料市场的滞后性也将导致山西作为煤炭行业的主要地区面临市场价格的再次下调。山西大部分企业对三季度行情亦不看好,市场悲观情绪持续蔓延。

华东地区:5月份华东炼焦煤市场弱势下行,成交低迷。受上月焦钢低迷行情影响,进入5月份,华东炼焦煤用户普遍存在降价预期,主流煤企有增加精煤优惠幅度的计划,经济运行压力进一步增大,部分煤价已有跌破去年最低价。受山西地区大矿执行一户一议价格模式的影响,在5月份的价格执行中,山东大矿延续该销售策略。在日照地区某大钢下调焦炭采购价带动下,本月中旬山东大型焦煤企业炼焦煤挂牌价出现明显下调,其中兖矿精煤下调60元/吨,降后1#精煤报1000元/吨,2#精煤报940元/吨,3#报920元/吨,出厂含税价。优惠方面,现金优惠35元/吨,重点合同用户优惠10元/吨。综合4、5两月精煤调价政策,5月挂牌下调60元/吨,实际成交价下调30元/吨,因为此前4月执行的量价优惠政策在5月取消。其他地方煤矿价格亦有相应调整,但多集中在量价优惠上,以暗降为主。临近月末大矿方面正值酝酿6月份价格政策。5月份华东精煤受山西大矿执行一户一议的影响,报价延缓,甚至出现挂牌价至今迟迟未出的情况。目前看来,山东精煤市场弱稳,半数品种价格持平,部分品种微幅下跌,煤价下降动能减弱,库存继续小幅下降。由于煤焦价格均已跌近底部,钢企焦炭库存降至低位,焦企补充精煤库存的意愿有所增加,但受临近月末的影响,下游预估下月煤价或有下降,因此采购量仍处于低水平。库存方面,28家采集单位矿场总库存169.4万吨,降11.1万吨。但从终端方面仍传来利空的消息,上海建材近日来阴跌不止,本周累计降幅达100元/吨以上。由此看来,6月钢市仍难有起色,此外,消息称山西大矿已经下调精煤价格,幅度在50元/吨以上,这也给山东精煤市场带来压力,预计,6月份山东精煤市场仍有松动的可能。

六、6月份市场预判

终端及宏观:5月汇丰PMI指数预览值降至49.6,低于临界值50,预示经济内在增长动力仍然严重不足。此外需要注意的是持续了14个月的中央项目投资增速扩大,在4月份未能持续,当月增速从上月的11.6%下降到8.5%。而固定资产总投资中的民间投资,也连续第六个月回落,并且是两年来首次回落到24%以下(23.9%),说明当前主要还是处于“政府投资正在撤出,而民间投资尚未能扩大介入”的时期,预示未来一个阶段固定资产投资仍面临向下的风险,这可能决定总需求可能下降。其次,梅雨季节的到来,在一定程度上影响了钢材的需求,而制造业方面,像汽车等需求也可能有一定程度的下降。国际市场也进入夏休,出口形势亦不会太乐观。

供需方面:据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止5月31日,总库存量为975.8万吨,较上周相比降13.18万吨,环比降幅为1.33%,本周样本钢厂及焦化厂焦煤总库存出现回落,钢企小幅压低库存而独立焦化企业库存小幅升高。本周样本钢厂总库存为642万吨,与上周相比减少18.9万吨,环比降幅为2.86%;样本焦化厂总库存为333.8万吨,与上周相比增加5.72万吨,环比增幅为1.74%。从近期工厂的库存水平来看,为了控制生产成本,主流企业多维持低库存运作,即使有增加库存幅度也相对有限,炼焦煤需求整体表现仍比较疲弱。笔者认为,目前国内不少钢厂为了维持正常的现金流,钢材产量依然处于较高的水平,但进入6月份以后,如若钢材价格继续大幅下行,伴随亏损面的进一步扩大,不排除钢厂方面会加大限产检修的力度,由此原料需求量恐将进一步受到抑制,而当前无论是国内煤矿还是港口进口炼焦煤资源在经历了近几个月的销售低迷期,均有大量库存积压,短期内炼焦煤市场供过于求的局面仍将延续。

综上,预计6月份炼焦煤市场仍以弱势下行为主,行情难言乐观。

(钢联煤炭资讯部编辑请勿转载)马育华021-26093271