概述:7月份国内炼焦煤市场延续疲软运行态势,成交低迷。月初华东、华中大矿纷纷下调挂牌指导价,跌幅在30-110元/吨不等,华北及东北大矿表现较为平稳,挂牌价未闻明显调整。价格方面,本月平煤炼焦煤下调60元/吨,降后主焦煤1090元/吨,1/3焦煤1020元/吨,车板含税价。神华炼焦煤下调30元/吨,降后主焦煤962元/吨,低硫1/3焦912元/吨,肥煤860元/吨,均为河北到站价。兖矿精煤下调80-90元/吨,降后1#精煤报885元/吨,2#精煤报830元/吨,3#报800元/吨,出厂含税价。肥城矿气煤挂牌价下调110/吨,降后出厂含税报845元/吨。临矿气煤挂牌价下调100/吨,降后古城矿出厂含税报810元/吨,王楼矿出厂含税报860元/吨。徐矿1/3焦煤挂牌价下调70/吨,降后车板含税报990元/吨。市场方面,伴随下游钢材行情近一个月的持续上涨,国内焦企提价意愿强烈,虽市场主流暂未出现显著反弹,但企稳迹象明显。此外,据市场了解,作为焦煤市场风向标的山西焦煤集团7月份迟迟未出挂牌指导价,市场纷纷传言焦煤、焦炭价格基本接近底部,而三季度作为钢材传统消费淡季,市场普遍认为此轮钢价反弹力度不会太大,但基于对目前焦煤、焦炭价格触底的猜测,不少终端企业和贸易商蠢蠢欲动认为风险已逐渐减弱,进而开始加大对炼焦煤询盘力度,炼焦煤市场反弹信号日益强烈。

7月份国内动力煤市场难掩跌势,主产地煤价继续松动。8月份动力煤市场将延续弱势盘整行情,煤价仍有下行空间,预计8月份动力煤市场稳中下滑将为主基调。港口方面,7月份南北主要港口煤市继续保持跌势,港存量高位,下行行情或将延续至8月份。北方港口方面,北方港口煤价跌幅扩大,煤价欲迎来“一毛”时代,发运积极性大为降低;南方港口方面,广州港动力煤市场弱势盘整,外有印尼煤需求放缓价格恐回落,内有中煤神华大矿蓄势待发或釜底抽薪,国内动力煤市场表面平稳但仍在岌岌可危的边缘。另外,不可不顾虑的是广州港的高位库存,若后期市场出现调整,可能加剧调整的幅度与强度。下游方面,随着酷暑的来临,目前电厂日耗上升明显。

一、7月份国际煤炭市场运行情况

图1:国际三大港口动力煤价格指数走势图(美元/吨)

国际煤价在上期全线微幅上扬之后,本期维持涨势,涨幅依旧微弱,上涨动力不足,维稳迹象较为明显,从国际因素来看,积极性利好因素占据较大比例。从长远来看,国际煤炭产能已久过剩,且需求短期内或将不会发生根本性转变,因此,国际煤价或将低位震荡。截至7月19日,据数据显示,国际动力煤市场延续上期的涨势,国际三港价格指数均出现小幅上扬。澳大利亚纽卡斯尔港动力煤价格指数小幅上涨0.42美元/吨至77.53美元/吨,涨幅0.54%;南非理查德港动力煤价格指数收报于73.56美元/吨,较此前一周上涨0.81美元/吨,跌幅1.11%,本周涨幅最大;欧洲ARA三港指数收报于75.87美元/吨,较此前一周上涨0.12美元/吨,环比涨幅0.16%。

二、6月份国内煤炭产销情况

据煤炭运销协会数据统计今年6月份全国原煤产量完成29500万吨,同比减少2000万吨,同比降幅6.3%,其中国有重点煤矿原煤产量完成16815万吨,同比减少87万吨,同比降幅0.5%。1-6月份全国原煤产量累计完成179430万吨,同比减少6800万吨,同比降幅3.7%,其中国有重点煤矿原煤产量累计完成101098万吨,同比减少168万吨,同比降幅0.2%。

煤炭销售方面,6月份全国煤炭销售完成28000万吨,同比减少5300万吨,同比降幅16%,1-6月份累计销售完成166100万吨,同比减少12300万吨,同比降幅6.9%。

煤炭库存方面,6月份全国煤炭库存总量8990万吨,较上月增加252万吨,环比增长2.9%;较去年同期增加2267万吨,同比增长33.7%。其中6月份国有重点煤矿库存总量4792万吨,较上月增加247万吨,环比增长5.4%;较去年同期增加532万吨,同比增长12.5%。

运输方面,全国铁路煤炭发送量6月份完成13224万吨,同比减少207万吨,降幅1.5%。1-6月份累计完成82931万吨,同比减少4384万吨,降幅5%。1-6月份国家铁路煤炭日均装车完成70888、70717、67417、62992、63659、63763车。

三、6月份煤炭进出口完成情况

(一)煤炭进口完成情况

图2:中国煤炭、炼焦煤、动力煤进口量走势图(单位:吨)

6月份中国炼焦煤进口总量470万吨,环比减少27.6%,今年1-6月份,炼焦煤进口总量累计达3533万吨,较去年同期增长27.8%。从分国别数据来看,6月份炼焦煤进口量排名前几位的依次是:澳大利亚、加拿大、俄罗斯、美国、蒙古。其中,进口澳大利亚炼焦煤116万吨,进口加拿大炼焦煤84万吨,进口俄罗斯炼焦煤84万吨,进口美国炼焦煤75万吨,进口蒙古炼焦煤69万吨。

7月份进口炼焦煤市场延续弱势运行态势,现货跌幅有所收窄,部分期货品种报价止跌反弹。月初在华东、华中部分大矿纷纷下调7月份炼焦煤挂牌指导价影响下,进口炼焦煤市场下行信号强烈,贸易商普遍表示出货难度比6月份大,部分已接近完成的合同也因月初大矿价格的下调一度搁浅,港口交投气氛异常冷清。前期高价进来的现货大部分仍堆存在港口,尽管贸易商已经在惜价抛售仍难掩市场萧条局面,京唐、日照、防城等主要港口出货均不太顺畅。进入中旬以后,伴随钢材行情的持续上涨,国内焦企提价意愿强烈,虽市场主流暂未出现显著反弹,但企稳迹象明显。此外,据市场了解,作为焦煤市场风向标的山西焦煤集团7月份也迟迟未出挂牌指导价,市场纷纷传言焦煤、焦炭价格基本接近底部,而三季度作为钢材传统消费淡季,市场普遍认为此轮钢价反弹力度不会太大,但基于对目前焦煤、焦炭价格触底的猜测,不少终端企业和贸易商蠢蠢欲动认为风险已逐渐减弱,并开始着手预定8月份以及后面船期的焦煤期货,进口炼焦煤市场询盘活跃度随之温和上升,国外矿山借此机会纷纷抬高期货报价,其中俄罗斯K10焦煤报价较上月涨4美元/吨,至129美元/吨CFR,澳洲优质低挥发硬焦煤报价较上月涨4.5美元/吨左右,至147-148.5美元/吨CFR,印尼焦煤则受河道水位过低影响,8月份货船无法正常发运,暂无实盘。进口炼焦煤现货成交情况虽不及期货火热,但出货已有明显改善,报价涨跌分化。其中澳洲焦煤、瘦煤、俄罗斯焦煤报价均呈小幅探涨态势,而蒙古焦煤、美国高硫气煤则延续下跌走势,整体而言,现货报价趋涨,主流成交价与前期比并无明显变化,下游工厂采购依然偏谨慎。笔者认为,目前现货市场受高库存压力及疲软需求制约,仍难以出现较大幅度的反弹,8月上旬行情应以盘整为主,而期货市场伴随询盘活跃度的进一步增长不排除继续走高的可能。

6月份中国动力煤进口总量720.8万吨,环比减少23.4%,前四位分别为:澳洲321.2万吨,印尼217.9万吨,南非89.1万吨,俄罗斯48.3万吨。我国动力煤的主要进口国分别为印度尼西亚、澳大利亚、南非和俄罗斯。南非是从2010年以来才有进口量的,澳大利亚、印尼煤炭价格优势较为明显,因此我国从该两国进口的动力煤数量增加明显一直保持较高水平。

(二)煤炭出口完成情况

图3:6月份四大集团煤炭出口情况(单位:万吨)

据来自四大集团煤炭出口数据显示,6月份出口形势依然不乐观。煤炭出口总量完成68万吨,同比增加5万吨,增幅8.2%;1-6月份累计出口总量完成299万吨,同比减少195万吨,降幅39.4%。

四、7月份国内煤炭市场运行情况

(一)炼焦煤市场运行情况

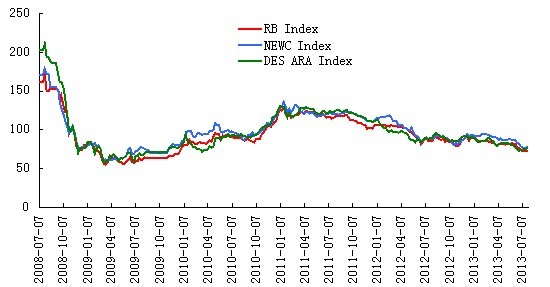

图4:2013年7月国内外炼焦煤市场延续弱势(元/吨;美元/吨)

华北地区:7月份华北炼焦煤市场主流延续弱势,成交始终偏弱。月初唐山地区炼焦煤市场维稳运行,部分市场报价下跌。由于月初部分地区如山东、河南等地煤矿又一轮下调煤价,进口炼焦煤包括澳大利亚主焦亦有下跌,唐山地区焦企炼焦煤采购价格部分随之有所调整,但本地大矿方面报价暂时维稳,生产状况良好,出货情况较六月底略有好转,市场状况整体维稳。贸易商及洗煤厂方面仍然受市场长期低迷影响,普遍出货很少。另据了解,七月份本地环保整合力度加大,焦企方面仍以出货为主,生产情况及对煤炭原材料的采购愈显谨慎。虽然本月钢材行情出现了一波非常明显的反弹,但传导至焦煤市场影响十分有限,炼焦煤市场整体供过于求的局面仍在延续。截止月末,唐山地区部分炼焦煤品种到厂价如下:唐山地区1/3焦A11S0.6V32G90Y20为1100元/吨,高灰主焦890元/吨,山西主焦1100-1130元/吨,黑龙江1/3焦煤A10S0.3V34G90Y15为1040元/吨,山西瘦煤A10.5S1.3V20G20为1010元/吨。邯郸地区炼焦煤市场整体维稳。当地大矿方面报价平稳,主要煤种为优质主焦及肥煤,目前主焦到厂价格维持在1030-1050元/吨,销售情况良好,部分煤种价格近期计划上调30元左右。焦企方面采购仍以外地煤炭居多,现邢台1/3焦到厂价1020元/吨左右,山东1/3焦到厂价860-870元/吨。据悉华东地区少数煤企出厂价近期有10-20元上调,邯郸地区部分采购价随之调整,整体维稳。临近月末焦炭价格的小幅反弹并未给低迷已久的煤焦市场带来多少信心,据市场反映钢厂方面接受情况不好,当地大部分规模较小焦企提产意向也并不高,而且自上周末起钢材及铁矿石价格开始又有小幅回落,目前市场普遍对近两周行情走势持观望态度,下游对煤炭原料需求并无太大提升,预计煤价仍将以稳为主。山西焦煤市场弱势维稳,市场整体无较大波动,少数地区焦煤品种出现小幅补跌,成交无明显起色。临近月末,灵石地区高硫肥煤出现20元/吨的下跌,据悉,目前该价格已经接近成本,煤企几乎没有盈利空间,甚至部分出现小额亏本。一些品种较好的焦煤在较大的开采成本运营下面对冷淡的市场得不到较好的价格出售,吕梁柳林四号主焦维持低价,现S0.6A9.5G>85V20-21Mt8Y>18出厂含税970元/吨,成交一般。然而,受钢材利好推动,焦炭价格已开始止跌回稳,之前连续数周的下跌行情得到遏制,预计后期钢厂采购订单逐渐增多的情况下将推动焦煤市场止跌反弹。而按照目前的市场行情来看,部分焦化企业仍有两成的限产力度,且终端市场的需求在短期内释放仍有难度,笔者预计,从中长期来看,山西焦煤市场难改弱势,下游采购力度将限制焦煤价格反弹,商家态度仍旧较为悲观,多以观望为主。

华东地区:7月份华东炼焦煤市场弱势运行,月初跌势较为猛烈,进入中下旬市场逐渐趋于平稳。价格方面,月初兖矿精煤下调80-90元/吨,现1#精煤报885元/吨,2#精煤报830元/吨,3#报800元/吨,出厂含税价。优惠方面,现金优惠25元/吨,重点合同用户优惠10元/吨。火车运杂费优惠:火车运杂费达50-80元/吨优惠20元/吨;火车运杂费达80-120元/吨优惠30元/吨;火车运杂费达120元/吨优惠40元/吨。肥城矿气煤挂牌价下调110/吨,现出厂含税报845元/吨。优惠政策:取消6月份执行的量价挂钩政策,本月量价政策如下:发运量达0.3万吨优惠10元/吨,0.6万吨优惠20元/吨,0.9万吨优惠40元/吨;现金优惠25元/吨,较上月幅度降低5元。临矿气煤挂牌价下调100/吨,现古城矿出厂含税报810元/吨,王楼矿出厂含税报860元/吨。优惠政策:取消6月份执行的量价挂钩政策,本月量价政策如下:发运量达0.6万吨优惠10元/吨,0.9万吨优惠20元/吨,1.2万吨优惠30元/吨;现金优惠25元/吨。徐矿1/3焦煤挂牌价下调70/吨,现车板含税报990元/吨。优惠政策:完成合同量100%优惠50元/吨,70%优惠40元/吨。发运量达0.5-2万吨优惠35元/吨,2-3.5万吨优惠40元/吨,3.5-5万吨优惠45元/吨,5-10万吨优惠50元/吨,>10万吨优惠55元/吨。现金优惠30元/吨。重点用户优惠10元/吨。回顾今年前7月山东地区炼焦煤市场,大矿或下调挂牌价,或增加优惠政策,但销售压力并未由此而得以缓解。煤质偏气、库存高企、需求低迷、进口煤冲击等一系列因素给山东炼焦煤市场带来压力,但近期随着焦化价格上涨呼声的不断显现,给精煤市场带来企稳的希望。据我的钢铁网对样本钢厂及独立焦化企业炼焦煤库存调查数据显示,截止7月19日,华东地区焦化厂炼焦煤库存为176.1万吨,较上周同期增加4.3万吨。其中钢厂焦化厂库存为151.7万吨,较上周同期增加3.5万吨;独立焦化厂炼焦煤库存为24.4万吨,较上周同期增加0.8万吨。近期炼焦煤库存连续上涨的原因为:第一,近期焦炭上涨的呼声愈为强烈,本周河北邢台地区准一级冶金焦试探拉涨20元/吨,或带动其它地区焦炭市场上扬,如果焦炭市场普遍回暖,煤市也将顺势反弹,这是近期焦化厂增加库存的主要原因;第二,三季度受天气因素的影响,台风、大雨等恶劣天气势必给运输带来困难,焦化厂有增加库存的必要。目前从焦化厂了解到,随着焦炭市场不断放出小幅上探的信号,精煤市场很有可能出现一轮的顺势跟涨,因此焦化厂方面适当增加库存,而从山东样本矿点的煤炭库存下滑也印证了焦化厂小幅补库的需求,但这一举措或将推动山东精煤市场企稳。另从山西市场和河北市场了解到,精煤价格有反弹的征兆,其主要得益于连日来钢坯和钢材价格小幅攀升,且部分大型焦企已率先提高了焦炭出厂价格,幅度在20-30元/吨不等。综合看来,目前山东炼焦煤市场弱势运行,但若此番由河北地区率先发起的焦价上调能传导至山东地区,那么山东精煤市场或将呈现企稳行情,更有甚者,煤价有小幅上探的可能。

(二)动力煤市场运行情况

图5:秦皇岛港Q5500大卡动力煤平仓价(单位:元/吨)

港口方面,港存波动维持在700万吨以上,但值得注意的是,近期港口锚地船只数量低位运行,其主要原因有二:第一,低迷的下游需求是位船只数量长时间内较少的根本原因;第二,夏季台风、大雨天气频现,船只在南方港口滞留,未能得到及时返航。市场方面,下游对煤炭需求继续回落,为促进销售,国内煤炭企业加大了降价促销力度,神华、中煤等大型煤炭企业纷纷下调煤炭挂牌价格。由于电厂库存高企,贸易商怀揣“买涨不买跌”心理,采购积极性较弱。本周动力煤市场仍然是“消耗库存”,虽然气温升高,民用电耗量增大,但沿海电厂库存基本靠长协就能补充,无需再拉市场煤。进入7月,频频出现的高温并未令煤炭市场升温,民用电的回暖对整体用电需求影响有限,对煤炭需求提升不明显。而当前工业耗电量增长乏力,全社会用电需求低迷。同时今年水电充裕,进一步挤压火电生产需求。下游耗煤行业整体不景气,电厂电煤库存高位运行,煤炭需求量远未达到往年同期水平。下游企业拉煤积极性低迷,市场货源稀缺,北方发运港煤炭运输均以长协为主。

南方港口方面,广州港动力煤市场弱势盘整,外有印尼煤需求放缓价格恐回落,内有中煤神华大矿蓄势待发或釜底抽薪,国内动力煤市场表面平稳但仍在岌岌可危的边缘。另外,不可不顾虑的是广州港高超过300万吨的高库存,若后期市场出现调整,可能加剧调整的幅度与强度。外贸煤:现货市场,外盘印尼煤价格暂稳,不过据悉,另一重要印尼煤买家印度电煤库存高企:发电量直线下降,其电煤库存量已经达到峰值2000万吨,超出正常的1200万吨到1400万吨的高限,有五个邦已经不接收印度煤炭公司提供的煤炭。如果中国和印度两大买家放缓在印尼地区动力煤的采购,预计在未来的一到两周时间内,外盘印尼煤有较大下跌可能。本周印尼煤到货量正常,有6条船货抵港,约合30万吨船货。内贸煤:本周内贸煤价格稳定,有业者表示观望北方港口煤市动向。电厂采购方面:近期市场库存高企,贸易商压货严重,而电厂本身较高的库存也使得电厂愈加强势。据悉,华南地区电厂目前采购价3800大卡印尼煤舱底交货价为355-360元/吨,4700大卡舱底交货价为490元/吨。用电量上升导致电厂负荷增加,目前普遍在80-85%左右。

产地方面,山西市场价格弱势维稳,预计后期市场可能继续以弱势盘整为主。新疆哈密地区动力煤市场运行平稳,成交情况一般,目前该地大矿限产、中小煤矿停产情况没有太大改观,近期哈密动力煤市场的煤价调动可能性已经不大,贸易商入市操作需要谨慎。煤矿大面积停产,宁夏石嘴山动力煤市场萧条,石嘴山动力煤市场延续低迷走势,煤矿停产情况严重,现该地90%的私人矿处于停产状态,且煤矿原煤库存不足。现该地动力煤价格向下调整空间已经不大,该地超过半数的煤炭贸易商已经停产,即使现在维持正常运转的公司也基本是在微利甚至亏损状态,后续成交乏力。另外,该地运输成本一直维持在一个比较高的水平,在目前的市场大环境下,现在的运输成本对贸易商来说很有压力,这在一定程度上抑制了当地的动力煤销量。

下游方面,电厂日耗不稳定,增幅太小。虽然全国重点电厂存煤略有减少,但起不了多大作用;沿海六大电厂日耗增加了一些,但受南方雨水多,天气凉爽,造成民用电减少等因素影响,沿海电厂日耗煤数量不稳定,忽高忽低,煤炭消耗增幅不大。以沿海电厂为例,日耗煤情况70-75万吨为正常,前一段时间,曾经达到82万吨,最近又下降到76万吨。下游电厂库存高,采购积极性较弱。经过前期的积极存煤,电厂存煤几乎全部都在高位,大部分沿海电厂存煤可用天数高达19天左右。出于降低购煤成本考虑,预计今年夏季,用户会积极消耗自身的高库存,而对煤炭的采购却是保持着刚性拉运,减少对北方港口煤炭的采购数量。

五、8月份煤炭市场预判

(一)炼焦煤市场

终端及宏观:26日Mysteel统计的钢材社会库存持续下降至1539.5万吨,同比下降7.8%;7月钢厂库存1310万吨,环比略有增加(盈利增强的原因);唐山钢坯库存也降至64.2万吨的水平,接近去年常规水平;根据国家统计局统计,规模以上工业企业产成品存货降至同比增7.2%,汇丰的最新PMI数据也显示成品库存指数下滑,抽样调查了解到钢铁终端库存也在下降。整体而言,供需关系的持续改善以及政府打出的“稳重有为”的“组合拳”,对当前的钢价还是有一定的支撑,但由于这段时间钢价超预期上涨以及国内美国QE规模缩减、IPO开闸的预期,全面债务审计等,对市场的“侵扰”可能在所难免,因此,后期钢价可能在震荡中运行。

供需方面:据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止8月2日,总库存量为970.87万吨,较上周相比增12.14万吨,环比增幅为1.27%,本周样本钢厂及焦化厂焦煤总库存继续小幅攀升,钢企总库存止跌回稳,独立焦企总库存继续上升,增幅收窄。本周样本钢厂总库存为627.6万吨,与上周相比增加1.3万吨,环比增幅为0.21%;样本焦化厂总库存为343.27万吨,与上周相比增加10.84万吨,环比增幅为3.26%。

从过去一段时间钢厂和焦化厂库存变化情况来看,受益于7月份钢材、焦炭价格的止跌反弹,炼焦煤市场交投气氛有所缓和,加之作为焦煤市场风向标的山西焦煤集团在过去的7月份迟迟未出挂牌指导价,市场纷纷传言焦煤价格基本接近底部,部分工厂开始试探性增加炼焦煤库存量,对部分优质进口炼焦煤资源询盘量亦有明显增加。与此同时,考虑三季度作为钢材传统消费淡季,市场普遍认为此轮钢价反弹力度不会太大亦不会太持久,对炼焦煤市场短期内的提振效果可能并不会如预期那样明显。基于此,炼焦煤市场交投气氛整体仍偏谨慎。整体而言,8月份炼焦煤市场盘整运行的概率较大,涨跌空间均有限。

(二)动力煤市场

8月国内动力煤市场主流弱势盘整。内陆方面,随着坑口动力煤市场接近成本线或已成本倒挂,内陆煤矿生产积极性普遍偏弱。港口方面,秦港动力煤市场仍难掩跌势,成交清淡,库存压力降继续保持,煤价仍有松动空间。广州港动力煤,虽然北方秦皇岛港国内煤价格有所下跌,但尚未传导至广州地区,预计8月南方港口煤价下滑幅度或将扩大。综合看来,坑口煤市仍处低迷,港口“量高价弱”的行情仍将继续,下游需求尚不支撑市场走好,外围煤价虽有虚涨,但整体利空因素偏多。各种因素集结,8月份国内动力煤市场弱势运行,煤市仍将维持弱势盘整。

(钢联煤炭资讯部编辑请勿转载)马育华 021-26093271