概述:8月份国内炼焦煤市场稳中有涨,成交情况较上月明显好转。在下游钢材行情持续了上涨一个月又小幅回落后,国内炼焦煤市场交投气氛逐渐转为活跃,但基于对后市的不明朗因素考虑,8月上旬仅山东兖矿炼焦煤挂牌价进行了试探性小幅上调,随后钢材行情再度止跌并持续反弹,焦炭、炼焦煤涨势随即扩大,在山东兖矿精煤价格进行一轮补涨后,东北龙煤、山西焦煤以及内蒙神华相继上调炼焦煤挂牌指导价,幅度普遍在20-30元/吨左右,局部执行情况并不乐观,主要还是受到8月中下旬钢材震荡行情所致,工厂方面仍对市场存在担忧,短期内尚难以接受炼焦煤价格的大幅上涨。但考虑四季度属于传统储煤季节,工厂方面煤焦库存都会进行不同程度的补充,需求的增长无疑会对后期炼焦煤市场的上行起到良好的支撑作用。与此同时,鉴于宏观环境仍不太明朗,煤价涨幅恐受限。

8月份国内动力煤市场跌势难改,产地煤价有小幅回涨现象,但整体弱势行情未能得到明显改善。9月动力煤市场在年后连续呈现的单边下跌行情后,或有企稳可能,预计9月份弱势仍为主基调,但煤价企稳行情可期。港口方面,南北主要港口煤市下行之势未改,成交量受传统夏季因素稍有回升。北方港口方面,8月煤市下行之势超乎市场预料,在成交量有所上升的同时,煤价仍难以持稳;南方港口方面,8月对于南方主要港口动力煤市场来说,更多的是一轮滞后的补跌,7月动力煤进口量环比增量较高,给国内煤市带来的压力有增无减。下游方面,8月下游电厂传来利好消息,沿海电厂电煤日耗量维持高位,这主要得益于炎热夏天的季节性因素。

一、7月份国际煤炭市场运行情况

图1:国际三大港口动力煤价格指数走势图(美元/吨)

国际煤炭三大港口近期煤价整体走势震荡为主,上涨动力不足,维稳迹象较为明显。从国际因素来看,国际原油价格下地,以原油为首的国际大宗商品市场承压下行,国际动力煤价格表现涨跌不一。近一周的市场表现为:澳大利亚纽卡斯尔港和南非理查德港市场动力煤价格下跌,而欧洲ARA三港动力煤价格上涨。截止8月23日,澳大利亚纽卡斯尔港动力煤价格报收79.27美元/吨,环比前一周下跌0.31美元/吨,跌幅为0.39%;南非理查德港动力煤价格指数报收73.47美元/吨,环比前一周下跌0.89美元/吨,跌幅为1.20%;欧洲ARA三港市场动力煤价格指数报收76.01美元/吨,环比前一周上涨0.24美元/吨,涨幅为0.32%。

29日,海关总署发布公告称“自2013年8月30日起,对褐煤等商品进口关税税率进行调整。取消褐煤(税号:27021000、27022000)的零进口暂定税率,恢复实施3%的最惠国税率。”此举对进口动力煤市场将产生较大冲击,印尼低卡电煤多数以褐煤报关,若关税陡增3%,尤其在市场较为不景气贸易商利润极低的情况下,势必严重影响贸易商进口策略及销售价格。至此,国内外动力煤价呈现冰火两重天之象,国内依然跌跌不休而进口方面多方促涨,政策一出实际影响仍有待观察,综合考虑近期动力煤价格降看稳为主,价格上涨仍需时日。

二、7月份国内煤炭产销情况

据煤炭运销协会数据统计,2013年7月份全国原煤产量完成30000万吨,同比减少1000万吨,同比降幅3.2%,其中国有重点煤矿原煤产量完成16610万吨,同比增加168万吨,同比增幅1%。1-7月份全国原煤产量累计完成213300万吨,同比减少7800万吨,同比降幅3.5%,其中国有重点煤矿原煤产量累计完成117708万吨,同比增加42万吨,同比增幅0。

煤炭销售方面,7月份全国煤炭销售完成28400万吨,同比减少4500万吨,同比降幅14%,其中重点煤矿销量完成16135万吨,同比增加991万吨,同比增幅6.5%。

煤炭库存方面,6月份全国煤炭库存总量9020万吨,较上月增加30万吨,环比增长0.3%;较去年同期增加797万吨,同比增长9.7%。其中7月份国有重点煤矿库存总量4810万吨,较上月增加18万吨,环比增长0.4%;较去年同期增加324万吨,同比增长5.6%。

运输方面,7月份全国铁路煤炭发送量完成13504万吨,同比增加772万吨,增幅6.1%。1-7月份累计完成96435万吨,同比减少3612万吨,降幅3.6%。1-7月份国家铁路煤炭日均装车完成70888、70717、67417、62992、63659、63763、63164车。

三、7月份煤炭进出口完成情况

(一)煤炭进口完成情况

图2:中国煤炭、炼焦煤、动力煤进口量走势图(单位:吨)

7月份中国炼焦煤进口总量589万吨,环比增长25%,今年1-7月份,炼焦煤进口总量累计达4120万吨,较去年同期增长16.6%。从分国别数据来看,7月份炼焦煤进口量排名前几位的依次是:澳大利亚、蒙古、俄罗斯、加拿大、美国。其中,进口澳大利亚炼焦煤263万吨,进口蒙古炼焦煤98万吨,进口俄罗斯炼焦煤81万吨,进口加拿大炼焦煤72万吨,进口美国炼焦煤52万吨。

7月份进口动力煤总量1039.5万吨,环比增加44.2%,前四位分别为:澳洲543.1万吨,印尼303.5万吨,南非78.6万吨,俄罗斯21.8万吨。我国动力煤的主要进口国分别为印度尼西亚、澳大利亚、南非和俄罗斯。南非是从2010年以来才有进口量的,澳大利亚、印尼煤炭价格优势较为明显,因此我国从该两国进口的动力煤数量增加明显一直保持较高水平。

(二)煤炭出口完成情况

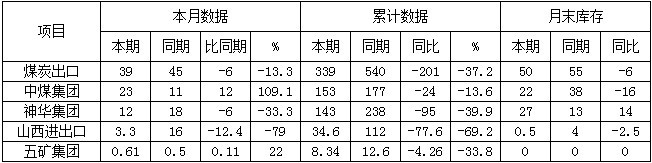

图3:7月份四大集团煤炭出口情况(单位:万吨)

据来自四大集团煤炭出口数据显示,7月份出口形势依然不乐观。煤炭出口总量完成39万吨,同比减少6万吨,降幅13.3%;1-7月份累计出口总量完成339万吨,同比减少201万吨,降幅37.2%。

四、8月份国内煤炭市场运行情况

(一)炼焦煤市场运行情况

图4:山西吕梁主焦煤和澳洲主焦煤价格走势图(单位:元/吨)

注:参考指标A9.5S0.6V21G85Y17;价格类型分别为:车板含税价和京唐港提货价

(1)进口市场

8月初进口炼焦煤市场盘整运行为主,交投气氛略有好转。市场方面,受7月份钢材行情持续走高情绪带动,局部地区焦炭行情已出现止跌反弹,炼焦煤市场跟涨意愿强烈,而部分终端企业认为底部临近,开始为四季度补库做准备,进口炼焦煤市场询盘活跃度随之温和上升,国外矿山借此机会纷纷抬高期货报价,其中俄罗斯K10焦煤报价较上月涨4美元/吨,至129美元/吨CFR,澳洲优质低挥发硬焦煤报价较上月涨4.5美元/吨左右,至147-148.5美元/吨CFR,印尼焦煤则受河道水位过低影响,8月份货船无法正常发运,暂无实盘。进口炼焦煤现货成交情况虽不及期货火热,但出货已有明显改善,报价涨跌分化。其中澳洲焦煤、瘦煤、俄罗斯焦煤报价均呈小幅探涨态势,而蒙古焦煤、美国高硫气煤则延续下跌走势,整体而言,现货报价趋涨,主流成交价与前期比并无明显变化,下游工厂采购依然偏谨慎,观望气氛浓。进入中旬以后,进口炼焦煤市场询盘较为活跃,期货涨势明显,现货除个别品种报价涨幅较大外,整体成交相对平稳。市场方面,受益于国内焦炭行情持续上涨刺激,炼焦煤市场企稳迹象明显,而进口炼焦煤则伴随询盘量的增加报价上涨趋势同样明显。以澳洲瘦煤为例,月初北方港提货报价还维持在860、870元/吨的水平,中旬已涨至960、970元/吨,虽然实际成交价尚达不到这个水平,但涨幅之大也确实反映了市场已经结束了前期的低迷期且正在向好发展。其他品种报价亦有不同程度上调,但基于库存水平和需求量的不同,涨幅相对微弱,整体出货情况均有明显改善。期货方面则延续良好的涨势,本周澳洲一线焦煤报价涨至155-157美元/吨CFR,较月初报价累计涨幅近10美元/吨,俄罗斯贫瘦报价涨势则更为迅猛,近一周涨幅近10美元/吨。临近月末,进口炼焦煤市场运行平稳,询报盘活跃,成交尚可。市场方面,月末国内炼焦煤大矿相继上调炼焦煤挂牌指导价,其中山焦、神华各煤种涨幅普遍在20-30元/吨左右,虽然此轮涨幅并不算大,但对于沉寂已久的进口煤市场而言无疑注入了一颗强心剂,贸易商和工厂询盘积极性呈现明显增长。据了解,受询盘激增推动,目前澳洲一线焦煤,诸如风景、萨拉吉之类的报价已涨至160元/吨CFR以上,而指标稍差的二线焦煤报价也徘徊在150美元/吨CFR左右;俄罗斯方面则受远东地区持续洪灾影响,K10焦煤9月份期货盘飙升至140美元/吨CFR,较本月报价涨11美元/吨,此外,询盘较为集中的俄罗斯1/3焦近期报价也涨至125美元/吨CFR左右。从近期市场反馈情况来看,虽然期货报价呈现大幅飙升的态势,但对比国内大矿煤价涨幅以及港口现货涨幅,目前期货报价明显让市场参与者感到一丝担忧,加之近期钢材行情处于弱势调整中,工厂亦不太可能接受煤价的大幅上涨。以澳洲一线焦煤为例,目前终端焦钢企业能接受的价格尚徘徊在152-155美元/吨左右,期货报价却已超过160美元/吨,双方心理预期还是相当大的,其他部分品种亦是如此。而现货基于国内炼焦煤行情的整体回暖,9月份进口炼焦煤成交向好的局面有望延续,涨幅则紧跟国内节奏,预计不会太大。

(2)国内市场

河北市场:8月上旬唐山地区炼焦煤市场逐渐升温,大矿方面报价近两周内频繁上调,销售情况好转主要受前期独立焦化厂及钢厂方面库存较低因素影响,其他作为煤炭主要来源的华东地区也开始有所上调,东北地区煤矿蠢蠢欲动,据市场反映近期或将有30元之内上调。但另一方面,本地焦炭价格至目前为止平均仅上涨30元左右,仍然承受较大的成本压力,部分大户可享受一些优惠政策,采购方面整体维稳,但规模较小的企业受成本制约提产意向普遍不高。从近两周走势看,虽然焦炭价格已在持续反弹,但普遍对8月下旬市场预期并不乐观。据部分焦化厂反映,他们煤炭库存目前维持中低水平,采购意愿并不强,对提产及大量补库存谨慎操作。总体来说,整体的供应过剩局面对煤焦产业链造成的压力仍然存在。进入8月下旬唐山地区炼焦煤市场整体维稳,大矿方面经历前阶段的较大幅度上调,销售情况保持良好,据悉九月初或将迎来新一轮上调,幅度预计在20-30元。下游市场,本地焦炭价格月初上涨迹象也较为明显,虽钢厂方面接受程度不一,月初新一波涨价潮势必刺激焦煤市场进一步升温。市场采购价格方面部分大户价格变动较小,规模较小焦企月底普涨30-50元,现主焦1060-1070元/吨,高灰肥煤1000元/吨,龙煤1/3焦960-1010元/,均为到厂含税价,预计短期内煤价以维稳为主。目前市场对于九月份及后期走势预期仍为谨慎,前期持续反弹受钢材上涨及下游钢企原料库存低位影响较大,在钢材市场震荡运行及大规模补库存季节来临前,市场仍将面临一定不确定性。

山西市场:进入8月份以后,各大矿挂牌价格尚未出现调整,仍继续执行上月价格。不少煤企在与钢厂的沟通当中试图提出涨价的要求以试探钢厂的反应。焦炭价格的持续低迷是造成焦煤利润丧失殆尽的主要因素,多数焦煤品种基本达到成本价格,稀缺品种在当前市场情况下得不到合适的价格出货,如临汾柳林四号主焦早已跌破千元,在950-970元/吨之间的价格出货。部分焦化企业仍表示,临汾部分焦煤品种价格仍旧较高,不排除部分焦煤价格再次出现下调的可能性,由于焦化企业形势严峻,采购也极为谨慎,近期虽有部分焦价小幅上调,但焦化厂整体需求情况仍不理想,焦炭涨价只是少数,市场观望气氛较为浓厚。进入中下旬,山西焦煤正式上调8月份的价格铁路价格,除东曲矿没有调价,其它精煤全部上调20元。具体执行情况如下:焦煤方面,屯兰矿S<1主焦煤车板价格为1150元/吨,S<1.3车板价为1100元/吨,西曲矿主焦煤车板价格为1065元/吨,肥煤方面,镇城底肥煤车板含税1150元/吨,马兰矿肥煤车板含税1090元/吨,辛置矿肥煤车板含税1010元/吨,白龙矿肥煤S<1.8车板含税880元/吨,S<2.5车板含税810元/吨。其中按发货量25万吨,50万吨,100万吨及100万吨以上的不同等级优惠,25万吨以上优惠20元/吨,50万吨以上优惠30元/吨,100万吨以上优惠40元/吨。作为国内炼焦煤市场风向标,山焦价格上调无疑给市场注入了一颗定心丸,随后市场跟涨氛围逐渐加大,交投气氛尚可。

山东市场:8月份山东炼焦煤市场延续上涨态势,成交尚可。月初,受益于下游行情的好转,焦企对炼焦煤询盘量开始增多,兖矿精煤价格普涨20元/吨,涨后1#精煤报905元/吨,2#精煤报850元/吨,3#报820元/吨,出厂含税价,6日起执行。优惠方面,现金优惠25元/吨,重点合同用户优惠10元/吨。随后进入中下旬,市场询盘依然活跃,兖矿精煤补涨30元/吨,涨后1#精煤报935元/吨,2#精煤报880元/吨,3#报850元/吨,出厂含税价。优惠方面,现金优惠25元/吨,重点合同用户优惠10元/吨。

河南市场:8月份河南炼焦煤市场主流维稳,钢厂接货积极性有所提高,成交尚可。平顶山地区主流价格如下:主焦煤A<10V<26S<0.5G80Y18-20MT12出厂含税价1090元/吨,1/3焦煤A<10V28-35S<0.5G75-85Y14MT12出厂含税价1020元/吨。煤矿方面,平顶山地区煤企均满负荷生产,炼焦煤资源充足,供给良好,受下游钢厂需求较好,近期煤企基本没库存,平顶山某大矿透露,近期湘钢在该煤企的采购量由之前的1列增加到了3列,安钢在该煤企的采购量为2万吨左右,韶钢1万吨;钢厂方面:前期钢材市场持续上扬,近期震荡运行,钢厂纷纷上调9月钢材出厂价,钢厂自身运营困境有所缓解,钢厂对后期炼焦煤市场普遍看涨,近期补库存意愿较强,炼焦煤成交较好。整体而言,钢厂近期补库存意愿强烈,并且在焦煤市场具有风向标的山西焦煤也上调了出厂价,河南地区主导焦煤企业上调炼焦煤挂牌价的概率较大。

下游市场:7月份国内焦炭产量3912.5万吨,环比下降4.7%,今年1-7月份,焦炭产量累计达27408.4万吨,较去年同期增长5.2%。1-7月份国内炼焦煤表观消费量为3.7亿吨。1-7月份国内炼焦原煤产量为7.1亿吨。

图5:2011-2013年焦炭产量走势图(单位:万吨)

8月份国内焦炭市场延续上涨行情,成交情况较上月明显好转。上旬,焦炭市场在经历近四个月的低迷期之后首度迎来较大范围的上涨行情。华北地区持续上周涨势继续上调20元左右,出货情况持续好转;华东地区上调幅度在30-50元,部分前期价格较高的区域相对维稳,另外受下游钢厂原料库存低位影响,市场表现较为强势;中部地区本周也有30-50元上调,西部及南方地区相对暂稳,后市普遍看涨。钢厂对焦炭提价接受程度的提高,及焦煤市场月初表现出明显的企稳反弹,使得焦炭市场整体转为活跃。进入下旬,受到钢材市场走弱影响,焦炭涨幅略有放缓。华东局部地区多为补涨,价格基本持平,整体运行平稳;东北地区再度上涨30元,钢厂方面普遍接受,出货情况良好;华北地区整体小幅上涨,并且受部分焦企近日调价影响,周末表现出较多上涨意向;西部及南部地区暂稳,近期市场也以看涨居多。整体市场的回温也使得焦煤市场的销售状况持续好转,多数煤企近日表示继续上调煤价,预计下月初将有新一轮小幅上调。截止月末,山西地区一级焦车板含税价1300-1320元/吨,准一级冶金焦车板含税价1200-1250元/吨,二级冶金焦车板含税1150-1180元/吨;邢台地区准一级冶金焦到厂含税价1310元/吨。截止8月30日,我的钢铁网本周港口焦炭同口径库存统计:天津港245增2;连云港17减1;日照港15.3减1.9(万吨)。

(二)动力煤市场运行情况

图6:秦皇岛港Q5500大卡动力煤平仓价(单位:元/吨)

北方港口方面,近期沿海地区高温天气持续出现,电煤需求有回暖之势,煤市利好因素有所显现,而作为动力煤市场风向标的秦港动力煤价格自去年4季度连跌至今,现市场也逐步释放企稳信号。秦港锚地船只数量有所上升,从之前的周平均20多艘,增长至50多艘,幅度达2倍。船只数量的迅速上升反映出下游派船拉货的积极性较前期有明显的高涨,笔者分析起主要原因如下:第一、由于年内动力煤市场一直处于单边下滑行情,下游用煤单位库存本已高位,无加大库存的积极性,相反即便是低库存运行也是正常的举措,而随着市场企稳信号的不断放出,下游需求表现也逐步增强;第二,今年的高温天气表现较为明显,电厂日耗量居高不下,电厂补库的需求开始逐步显现;第三,6月份进口动力煤数量环比下滑23.4个百分点,对着内贸煤降价以及大量优惠政策的执行,南方用煤企业对于内贸煤的青睐度有所提高。受炎热天气的影响,进入8月以来,南方特别是长三角地区的极端酷热天气对煤炭需求的拉动效应逐渐发力,用电量迅速攀升,上海等地用电负荷不断刷新纪录。同时,近期雨水相对不足,使得火力发电增长空间得到更大提升,日耗煤数量明显增加。全国主要电力企业的煤炭库存及其可用天数已经降至近一年来的低点,电厂逐步开始补库行动,采购、拉煤积极性明显提升。目前高温天气仍在继续,电厂日耗将继续维持高位运行,下游用煤单位补库需求仍有走强之势,预计后期秦港动力煤市场将呈现企稳行情。

南方港口方面,广州港动力煤市场,外贸煤价格暂稳;内贸煤继续向下调,跌幅在10元/吨。随着内贸煤价格的连续下跌,更多的南方电厂转而选择采购国内动力煤。外贸煤:现货市场,外盘印尼煤价格没有明显变化,进口煤需求低迷,价格倒挂,且受降价后的内贸煤冲击明显。以印尼煤举例,与国内煤倒挂近20元/吨,几乎可以说将以前市场份额拱手相让。目前鲜少有贸易商操作进口煤,印尼煤和澳洲煤完全倒挂,仅有南非煤还有微薄的一点盈利空间。内贸煤:本周内贸煤价格继续调整,幅度在10元/吨左右,主要集中在高卡煤种方面。受8月国内大矿调整售价影响,这已经是本月第二度的连续下跌,算上运费及相关杂费,国内煤比进口煤更具价格优势。电厂采购方面:目前由于国内煤降价力度够大,华南地区不少电厂弃用进口煤,转而采购国内煤。其中,5000大卡采购价500-505元/吨,4500大卡420元/吨(不含港杂费)。进口印尼煤需求进一步萎缩,少数电厂采购3800大卡印尼煤在385-390元/吨。总结:国内煤价的大幅下杀,直接将进口煤在南方市场排挤出局。目前,进口商多停止操作,价格倒挂20-30元/吨,进口印尼、澳洲煤毫无竞争力;虽然南非煤还略有一点盈利空间,但因数量不多,运输线路过长,进口商一般也未贸然操作。这也从一定程度上缓解了广州港煤炭库存压力。虽然还有夏季用电因素可支持,但不断下杀的市场行情以及疲弱的终端需求,让目前的市场人士更多寄望于冬储煤需求带来北方到南方市场的企稳回升。

港口主流报价如下:秦皇岛港动力煤价格:5500大卡535-540元/吨,5000大卡445-455元/吨,4500大卡390-395元/吨,均为平仓含税价。广州港动力煤价格:山西优混5500大卡报640-650元/吨;内蒙优混5500大卡报640-655元/吨,山西大混5000大卡报560元/吨,山西大混4800大卡报540-550元/吨。3800大卡印尼煤报390-400元/吨;4000大卡报415-420元/吨,4700大卡报520-530元/吨,5400大卡报600元/吨;以上均为港口提货价。

产地方面,山西市场的煤炭扶持政策并未实质性的带来很多的成交量,据供电厂的贸易商反应,现在电厂接收并不是很积极,由于夏季已经临末,基本上不可能再出现用电高峰,电厂库存依然居高不下。由于成交的不旺,当地的煤矿开工率低下,洗煤厂很多也已经关停,很多小型企业正面临着生死挣扎,后期形势依然不容乐观。产能过剩带来的危机短期内不可能消除,只有等待经济回暖,市场需求才能真正解决这个难题。陕西动力煤市场维持弱稳运行,整体交投氛围仍然清淡,关中地区价格继续以稳为主,陕北地区部分煤矿价格小幅上调。榆林神府矿区张家峁矿Q≥4500动力煤在155元/吨价位持续弱稳一个多月以后,在上周涨10元/吨,现坑口含税挂牌价165元/吨,不含煤管票。综合当前省内外动力煤市场情况,笔者认为此次张家峁矿调价系触底反弹的可能性较大,因为之前的价格一直是处于低位水平,而且近一个多月没有继续下行,因此可以认为调整前的价格已基本到底,加上近期国内各地高温持续不断,用电量不断攀升,作为优质的电煤,陕北4500-5000大卡的动力煤价格反弹就在所难免了。不过,受困于国内市场的整体低迷,陕北动力煤价格上涨的支撑力度有限,价格难有太大的上行空间,因此弱稳仍是常象。

下游方面,进入夏季,天气因素成为电厂日耗上升的主要推手,受酷暑高温天气影响,民用电大幅增加,全国大范围内的高温天气持续不断让用电量火热起来,电厂耗煤增加,存煤数量细化。数据显示,沿海六大电厂从7月上旬至今,日耗煤数量达到了80万吨左右的高位水平,其中8月11日,六大电厂的日耗合计量达到了今年的最高点85.2万吨。截至28日,沿海六大电厂总日耗量为75.4万吨,仍处于高位水平,其中表现最为突出的是浙能、国电和华能沿海电厂:28日日耗数据为14.3万吨、15.7万吨和21.9万吨。

图7:沿海六大电厂电煤库存(万吨)及可用天数(天)

五、9月煤炭市场预测

(一)炼焦煤市场

终端及宏观:从钢材库存看,钢厂库存出现年内首次同比下降。截至8月上旬末,国内重点钢企库存1216.2万吨,达2月中旬以来最低水平,同比下降1.94%,6个月来首次负增长;23日Mysteel统计的社会库存持续下降至1479.02万吨,同比下降103.8万吨,一些贸易商库存出现断档现象;唐山钢坯库存也降至59.08万吨,钢坯价格压力也随之减轻。从宏观数据看,7月房地产新开工面积增速处于5年来较高水平,而投资增速处于5年来较低水平,在投资进一步好转的背景下,钢铁需求将进一步好转。此外,9月1日发布的8月份中国制造业采购经理指数(PMI)为51.0%,较7月回升0.7个百分点,为连续11个月处于扩张状态。而此前布公布的汇丰8月PMI初值为50.1%,较6月大幅回升,创4个月来最高水平。两个版本PMI一致向好,表明我国制造业摆脱萎缩,经济增长持续走稳。

供需方面:据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止8月30日,总库存量为1021.1万吨,较前一周相比增加60万吨,环比增幅6.3%,月末样本钢厂及焦化厂焦煤总库存大幅增加并突破1000万吨,其中钢企总库存及独立焦企均库存增加均较为明显,焦企库存涨幅拉大。其中样本钢厂总库存为651.9万吨,与前一周相比增加24.5万吨,环比增幅3.9%;样本焦化厂总库存为369.2万吨,与前一周相比增加35.6万吨,环比增幅10.7%。从过去一段时间钢厂和焦化厂库存变化情况来看,工厂补库积极性有明显提升,炼焦煤需求量在逐渐增加,且随着四季度传统储煤季节的到来,因补库带动的炼焦煤市场成交回暖效果或更为明显。与此同时,鉴于当前宏观环境仍不太明朗,在钢材震荡行情影响下,工厂方面仍对市场存在较大的担忧,短期内尚难以接受炼焦煤价格的大幅上涨,虽补库需求渐涨,但集中补库活动仍可能延迟到十月份以后,接下来一段时间工厂采购仍可能以谨慎为主。综上,预计9月份炼焦煤市场维稳上行概率较大,但鉴于宏观环境仍不太明朗,煤价涨幅恐继续受限。

(二)动力煤市场

9月国内动力煤市场难掩弱势,但企稳行情仍可期。内陆方面,8月部分产地煤价已然呈现上涨行情,虽未带动整体煤市的上扬,但给市场注入见底信号。港口方面,秦港动力煤自8月份一整月的深度下跌后,煤价倒挂现象已经普遍存在,随着港存量的逐步下滑,煤市压力有所缓解。广州港动力煤,国内煤价的大幅下杀,将进口煤在南方市场排挤出局,虽然还有夏季用电因素可支持,但不断下杀的市场行情以及疲弱的终端需求,让目前的市场人士更多寄望于冬储煤需求带来北方到南方市场的企稳回升。综合看来,坑口煤市涨跌互现,港口弱势行情或将走向企稳,下游需求有所上升,外围煤价涨跌不一,但整体利好与利空因素相互交织。各种因素集结,9月份国内动力煤市场弱势运行,煤市企稳或可期。

责任编辑:马育华 021-26093271

资讯监督:李 娟 021-26093200