概述:9月份国内炼焦煤市场表现为先涨后稳,价格上涨主要集中在月初,随后行情趋于平稳,局部地区小幅上涨,但整体波动不明显。价格方面,月初国内炼焦煤大矿挂牌价普遍上调,主流幅度在30-50元/吨左右。其中山西焦煤集团肥煤上调20元/吨,瘦煤个别上调30元/吨,1/3焦煤上调10元/吨;龙煤集团炼焦煤普遍上调30元/吨;冀中能源主焦煤涨30元/吨,肥煤价格不变但优惠政策取消;平煤集团炼焦煤普遍上调30元/吨;徐矿炼焦煤上调80元/吨;淮北矿业炼焦煤上调35元/吨。受下游钢材行情持续走低影响,本月炼焦煤市场在经历了月初一波小幅上涨后,上行压力逐渐凸显,虽然中下旬局部地区炼焦煤价格仍有小幅上涨,但上涨幅度和调整频率均低于预期水平。时值国庆小长假,工厂方面暂未出现明显补库迹象,各大焦煤矿也未传出下月的调价信息,市场参与者担忧和观望情绪开始加重,后期炼焦煤市场大涨几乎无望,维稳概率较大。

一、国内煤炭产销情况

据煤炭运销协会数据统计2013年8月份全国原煤产量完成30000万吨,同比减少700万吨,同比降幅2.3%,其中国有重点煤矿原煤产量完成16824万吨,同比增加462万吨,同比增幅2.8%。1-8月份全国原煤产量累计完成243868万吨,同比减少8500万吨,同比降幅3.4%,其中国有重点煤矿原煤产量累计完成16824万吨,同比增加462万吨,同比增幅2.8%。

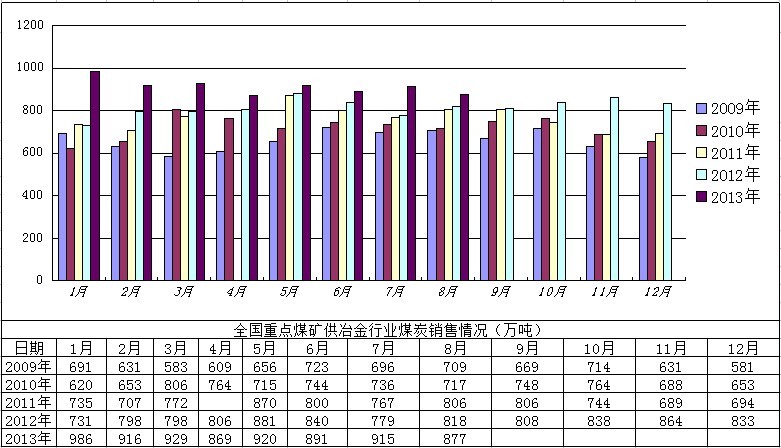

图1:全国重点煤矿供冶金行业煤炭销售情况对比(单位:万吨)

8月份全国重点煤矿供冶金行业用煤完成877万吨,同比增加59万吨。各省完成情况如下:山西省259万吨,河南省132万吨,安徽省103万吨,辽宁省57万吨,山东省51万吨,黑龙江省49万吨,河北省41万吨,此外神华集团供冶金行业用煤完成109万吨(同比增加56万吨)。

二、炼焦煤进出口完成情况

图2:2009-2013年中国炼焦煤进出口情况(单位:吨)

8月份中国炼焦煤进口总量629万吨,环比增长7%,同比增长144.8%。今年1-8月份,炼焦煤进口总量累计达4750万吨,较去年同期增长39.1%。从分国别数据来看,8月份炼焦煤进口量排名前几位的依次是:澳大利亚、加拿大、蒙古、俄罗斯、美国。其中,进口澳大利亚炼焦煤247.8万吨,进口加拿大炼焦煤89.5万吨,进口蒙古炼焦煤83.2万吨,进口俄罗斯炼焦煤82.7万吨,进口美国炼焦煤82.6万吨。

8月份中国炼焦煤出口总量10.2万吨,环比下降3.9%,今年1-8月份,炼焦煤出口总量累计达78.9万吨,较去年同期增长14.9%。从分国别数据来看,8月份炼焦煤主要出口国有:日本、朝鲜以及韩国,出口量分别为:3.2万吨、1万吨和6万吨。

三、进口和国内炼焦煤市场表现

图3:山西吕梁主焦煤和澳洲主焦煤价格走势图(单位:元/吨)

注:参考指标A9.5S0.6V21G85Y17;价格类型分别为:车板含税价和京唐港提货价

(1)进口市场

9月初进口炼焦煤市场稳中有涨,成交良好。市场方面,继8月底国内炼焦煤大矿相继传出上调9月份炼焦煤挂牌价消息后,北方焦炭主导企业又陆续上调焦炭价格,幅度在30-50元/吨不等,基于此,月初进口煤焦市场交投气氛颇为活跃,看涨氛围浓厚。澳大利亚、俄罗斯、加拿大等国焦煤报盘顺势水涨船高。其中加拿大焦煤期货报价上调至155美元/吨左右,现货亦调整至1100元/吨以上,成交尚可。其他品种如澳洲风景、萨拉吉等期货报盘则延续涨势,部分粘结较高的焦煤报价则直逼170美元/吨CFR。考虑9月初国内焦煤涨幅普遍不高,且钢市震荡运行价格涨涨跌跌,行情不甚明朗,部分贸易商对近期暴涨的期货盘态度逐渐转为谨慎观望,接盘量有所减少,而部分手持低价优质焦煤的贸易商也在寻找合适的机会出货,以防后期行情出现逆转。进入中旬以后,经过一段时间调整,澳洲优质低挥发焦煤现货北方港提货价普遍在1100元以上,主流徘徊在1120-1170元/吨之间,此外,加拿大焦煤、美国主焦煤、瘦焦煤现货报价也徘徊在1080-1030元/吨之间。期货则延续良好的上涨态势,其中澳洲优质低挥发硬焦煤报价在167-169美元/吨CFR左右,较前一周报价上涨近4美元/吨,而去年同期(9月9-13日)该指标焦煤报价尚徘徊在156-158美元/吨CFR,同比高出近10个美金,此外,俄罗斯瘦焦煤继前期价格调整后中旬再度上调5美元/吨至145美元/吨,下游企业普遍认为价格过高难以接受,成交转淡。随即进入下旬,日本新日铁与澳洲必和必拓、英美资源等公司敲定四季度炼焦煤长协价格为152美元/吨FOB,较三季度涨7美元/吨,环比涨幅4.8%。由于该协议价涨幅较预期低,市场悲观氛围略有增加,外盘成交较前期转淡,谨慎观望居多。鉴于本月外盘报价上涨速度过快,而国内大矿炼焦煤价格自本月初进行了一轮小幅上调后一直处于维稳状态,下游焦钢企业采购进口炼焦煤速度在下旬稍有放缓,市场观望气氛渐浓。此外,考虑过去几周国内钢材行情始终处于震荡下行状态,市场参与者对国庆乃至10月份看涨预期减弱,虽然询盘依然表现很活跃,但采购却偏谨慎,补库需求尚未显现出来。预计10月份进口炼焦煤市场以盘整为主,煤价窄幅波动。

(2)国内市场

河北市场:月初邯郸地区炼焦煤价格普涨,大矿方面上月调价基础上部分煤种继续作出调整,整体上涨20-30元,是自8月初至今两次调价累积幅度为50元,与国内其他大矿相比上调幅度较低,据反映销售情况还在持续好转。下游采购方面,邯郸及周边地区煤矿的本轮调价使得邯郸地区市场采购价相应有所上涨,邢台地区1/焦煤、山东地区1/3焦及山西地区瘦煤、肥煤到厂采购价均有30元左右上调。近两周焦炭价格延续涨势而且钢企方面接受程度良好使得焦企开工率略有提升,但据市场普遍反映煤价的上涨使得焦企成本压力并未出现明显改善,另外焦煤库存较上周未有太大变化,可用天数维持在10-15天,市场信心受到长期产能过剩影响,普遍对后期市场持观望态度。唐山地区炼焦煤市场整体维稳,大矿方面月初价格有10-20元小幅上调,销售情况因为下游需求低迷而略有转弱。市场采购方面,自9月初山西、山东及东北地区主要煤矿不同程度调价,唐山地区各煤种采购价格近两周内相应普遍上涨,现山西主焦1100-1130元/吨,山西瘦煤1010元/吨,龙煤1/3焦960-1010元/,均为到厂含税价。至本月上旬为止,煤焦价格持续近六周上涨行情,然而近期钢材价格持续较大幅度回落使得市场明显有所回冷,据当地大矿反映,煤炭库存虽无太大积压,但下游接货意愿明显不及八月份行情开始大幅反弹之时,不过在假期期间,预计有一定范围补库活动,下游需求预期短期内应较乐观。从焦企方面了解到,目前炼焦煤原料库存维持一周左右,普遍较低,但对10月份走势预期比之前显得谨慎。

山西市场:山西炼焦煤市场自月初调价以来,基本处于持稳态势,局部地区有小幅跟涨,成交持续回暖。其中低硫高粘结的优质品种上调幅度和频率较大,价格也相对偏高。据悉,优质品种的出货量较大,成交较为活跃,煤企对炼焦煤后市的预测也比较乐观。月中,受河北地区焦炭价格震荡下行影响,对炼焦煤市场造成相应打击,但该次焦价下调对炼焦煤市场的实际影响十分有限,市场进入旺季之后,焦钢企业库存仍会有小规模上涨,虽然目前钢厂对资金的占用较为紧张,但后期需求继续支撑炼焦煤价格持稳或上涨的概率较大。市场方面:山西长治沁源炼焦煤市场平稳运行,现A<8V15-17S0.5G>75出厂含税1030-1050元/吨,成交一般。山西临汾安泽炼焦煤市场稳,主焦精煤A9.5报1070,主焦原煤A8.5回收率60-70报700元/吨,均为出厂含税价。山西吕梁柳林炼焦煤市场平稳,主焦煤A9.5V20S0.6G>90车板含税1150-1170元/吨,成交一般。山西吕梁孝义炼焦煤上调40元/吨,现主焦煤A9V27S1.1G83Y18-25出厂含税910元/吨,成交一般。山西临汾尧都单一洗主焦上涨20元/吨,现A9.5V31-32S<0.6G92Y22出厂含税1020元/吨,成交一般。综上所述,钢材市场整体仍处于震荡下行的态势,但宏观面利好较多,对后期的需求预测也多以乐观为主。目前山西炼焦煤市场涨势仍旧偏弱,焦钢企业库存基本达到正常水平,商家对节假日过后的市场需求的关注较高,贸易商对后期的采购态度仍偏谨慎,笔者预计,短期内山西炼焦煤市场仍将以持稳为主。

山东市场:山东炼焦煤市场呈弱稳势态,整体市场平稳运行。中秋之前焦炭市场强势,部分焦企维持限产,多数焦企出货较好,货紧,但中秋节后受钢材市场持续走弱的影响,焦炭上涨势头受到遏制。山东枣庄地区炼焦煤价格持稳,但部分焦化厂表示由于钢材市场走弱,现在一些煤矿降低煤质以保证煤价。现1/3焦精煤(A9V37S0.75G75-80MT8)出厂含税950元/吨;主焦精煤(A10V28S0.8G78-80MT8)出厂含税1040元/吨。临沂地区炼焦煤价格相对较稳,现1/3炼焦煤采购到厂950-980元/吨;主焦煤采购到厂1080-1120元/吨。一般焦化厂炼焦煤库存都不高,现焦化厂平均库存在3-4万吨,据悉在国庆之前各大焦化厂炼焦煤均有补库存之举。预计国庆之后山东炼焦煤还将继续持稳,涨幅不大。

河南市场:9月份河南炼焦煤市场主流维稳,钢厂接货积极性有所提高,成交尚可。平顶山地区主流价格如下:主焦煤A<10V<26S<0.5G80Y18-20MT12出厂含税价1090元/吨,1/3焦煤A<10V28-35S<0.5G75-85Y14MT12出厂含税价1020元/吨。煤矿方面,平顶山地区煤企均满负荷生产,炼焦煤资源充足,供给良好,受下游钢厂需求较好,近期煤企基本没库存,平顶山某大矿透露,近期湘钢在该煤企的采购量由之前的1列增加到了3列,安钢在该煤企的采购量为2万吨左右,韶钢1万吨;钢厂方面:前期钢材市场持续上扬,近期震荡运行,钢厂纷纷上调9月钢材出厂价,钢厂自身运营困境有所缓解,钢厂对后期炼焦煤市场普遍看涨,近期补库存意愿较强,炼焦煤成交较好。整体而言,钢厂近期补库存意愿强烈,并且在焦煤市场具有风向标的山西焦煤也上调了出厂价,河南地区主导焦煤企业上调炼焦煤挂牌价的概率较大。

青海市场:9月青海炼焦煤继续持稳,主要以销量为主。虽然近期中东部地区炼焦煤价格持续上涨30-50元/吨,但青海地区炼焦煤价格依旧平稳。目前各大煤企纷纷以增加销量为主,其中青海义德工贸的销量有所增加,日销两万吨。青海圣雄矿业的销量也逐渐回升,日销1万吨以上。中铁海西煤业日销1万吨以上。销量增长的同时,炼焦煤价格一直持稳。青海义海能源高一1/3焦原煤木里矿坑口含税520,高二坑口含税460,原定优惠政策不变。青海兴青炼焦煤价格A8S0.2V28G60Y12-14回收90原煤坑口含税515元/吨,青海华通焦煤A<10V21S0.2G>70天棚货场提货710元/吨,中铁海西煤业木里矿1#主焦煤价格A8V22S0.3G70-85Y10-16坑口含税价550元/吨;2#主焦煤价格A10V22S0.3G55-70Y10-16坑口含税价490元/吨,量大优惠。预计后市随着销量的逐渐恢复,炼焦煤价格会趋于上涨。

云南市场:9月云南地区炼焦煤市场整体主流持稳,煤价平稳运行,成交情况尚可。自7月末以来,受国内钢材及生铁、钢坯等原材料市场上涨影响,云南地区亦呈现上涨走势,其中生铁价格自8月初至9月初累计涨幅已高达80元/吨,促使9月初云南地区焦炭市场迎来今年首次上涨,涨幅均在30-50元/吨。在焦炭市场回暖上升拉动下,云南地区炼焦煤市场开始呈现小幅回升,昆明、曲靖、红河州、玉溪及华坪地区炼焦煤普遍涨幅均在20元/吨左右,主要以主焦煤和1/3焦煤为主,楚雄肥煤和曲靖罗平瘦煤暂且维持稳定。现昆明主焦煤A15报935-960元/吨,1/3焦煤A10.5报1115元/吨,中硫肥煤1255元/吨,均到厂含税价;曲靖沾益主焦煤A10.5报1030元/吨,A15报800-820元/吨,1/3焦煤A9.5报1160元/吨,A15报800元/吨,均到厂含税价;曲靖越州主焦煤和1/3焦煤A10.5报1020元/吨、990元/吨,A12报970元/吨、940元/吨,A15报770元/吨、740元/吨,瘦煤A13.5报840元/吨,均到厂含税价;红河泸西主焦煤A15报850元/吨,A10.5报1020元/吨,均为出厂含税价;玉溪主焦煤A15报870元/吨,1/3焦煤A12报1050元/吨,均为到厂含税价;丽江华坪1/3焦煤A<10.5V32S0.5G>65MT<9到攀枝花货场含税价报1050元/吨;楚雄炼焦煤市场稳定,中硫肥精煤A13V28S1.5G90Y30MT12出厂含税价1155元/吨;曲靖罗平瘦煤A13.5报810元/吨,A15报760元/吨,均为出厂含税价。随着8月下旬国内钢材和矿石、钢坯等原材料市场整体表现震荡下行影响,云南地区同步回调,9月中旬云南云溪地区铁水价格涨幅收缩至10元/吨,对9月下旬煤焦市场整体支撑弱势,部分煤焦企业表示后期市场上涨乏力。

四、焦炭市场表现

图4:2011-2013年焦炭产量走势图(单位:万吨)

8月份国内焦炭产量3920万吨,同比增长10.9%,今年1-8月份,焦炭产量累计达31594.6万吨,较去年同期增长7.7%。1-8月份国内炼焦煤表观消费量为4.3亿吨。1-8月份国内炼焦原煤产量为8亿吨。

9月份国内焦炭价格受钢材价格持续走低影响涨势明显放缓,市场成交情况普遍略有回冷,月底市场观望气氛渐浓。钢材市场连续一个月时间的持续疲软最终传导至煤焦市场,钢企方面原料采购积极性受挫进而对焦炭价格上涨抵制力度加大,焦炭市场持续稳步上涨行情至本周为止告一段落,除少数如东北部分地区持续小幅上涨外,全国焦炭市场本周整体盘整为主,华北少数地区则出现小幅回落。同时,国内炼焦煤市场本月中旬也表现为平稳运行。钢厂前期集中补库存行为的结束,及钢材价格的走低,使得焦炭价格的短期回稳也在预料之内,加之冬储季节来临前尚有近一个月时间,短期内价格上涨动力显得不足,近期市场心态普遍以看稳为主,预计短期市场将延续盘整态势。截止月末,山西地区一级焦车板含税价1300-1350元/吨,准一级冶金焦车板含税价1250-1280元/吨,二级冶金焦车板含税1180-1200元/吨。截止9月27日,我的钢铁网本周港口焦炭同口径库存统计:总库存792.5减7.8。其中京唐港502.5增3.5;日照港222减9;天津港50减0.3;连云港18减2(万吨)

五、宏观及终端市场表现

图5:Mysteel统计螺纹钢HRB33520MM三地价格走势图

截止27日,9月钢材价格走势呈现震荡下行的态势,钢材综合价格指数比上月26日下降了2.67%。分品种看,长材价格指数下降了2.65%,扁平材价格指数下降了2.69%。铁矿石价格也呈现下跌态势,铁矿石综合价格指数比上月27日下降1.5%,进口矿价格下降1.99%,国产矿价格下降1.32%,与上月预期基本一致。9月汇丰中国制造业采购经理指数(PMI)初值升至51.2%,预期50.9%,前值50.1%。新订单指数创下六个月高点,产出指数为五个月高点。新出口订单指数六个月来首次回到扩张区间,采购价、采购量双双回升。表明经济处于扩张趋势中,新的数据反映了未来经济在几个季度里可能呈上行的趋势。此外,国务院发文关于加强城市基础设施的建设以及治理大气污染十年计划,均有可能在中长期对钢市产生利好。此外,市场对于即将召开的十八届三中全会预期都比较好,普遍认为会出台保增长、调结构、改税等政策。同时需要注意的是,近期各地钢厂调价下降的幅度有所扩大,对现货市场信心打击较大,在金九已然落空的情况下,市场对银十期望也有所减弱。在利多利空因素交织下,后期钢材仍可能呈现震荡运行的局面。

六、10月市场预测

据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止9月18日,总库存量为1091.92万吨,与前一周相比增加8.73万吨,环比增幅0.81%。其中样本钢厂总库存量为676.4万吨,与前一周相比增加3万吨,环比增幅0.45%;样本焦化厂总库存量为415.52万吨,与前一周相比增加5.73万吨,环比增幅1.4%。从过去一段时间钢厂和焦化厂库存变化情况来看,炼焦煤需求量有所增加,但增长幅度仍不很明显,主要还是受本月钢材行情持续走低所影响。而回顾本月炼焦煤市场在经历了月初一波小幅上涨后,上行压力逐渐凸显,虽然中下旬局部地区炼焦煤价格仍有小幅上涨,但上涨幅度和调整频率均低于预期水平。在当前“金九”已然落空的情况下,市场对于“银十”预期也不太乐观。此外,临近国庆小长假,国内主流焦煤大矿仍未有关于10月份炼焦煤挂牌指导价调整的信息传出,在市场参与者担忧和观望情绪加重的同时,无疑默认了短期炼焦煤市场大涨无望的可能。但考虑即将来临的四季度为传统储煤季节,在需求增长的预期支撑下,炼焦煤市场亦不太可能出现大范围、大幅度的下跌。因此,基于以上因素考虑,预计10月份炼焦煤市场维稳概率较大,涨跌空间均有限。

责任编辑:马育华021-26093271

资讯监督:李娟021-26093200