概述:11月无烟煤市场维稳运行,部分地区无烟煤价格上调。无烟煤总体出货量较为顺畅,下游市场部分品种采购情况偏好。临近年末,无烟煤市场进入传统旺季后表现大不如往年,煤矿生产率、销售率、下游市场采购情况均呈下滑之势。煤企见此悲观的现状对自身挂牌价不敢大幅提升,主要以小幅提价来应对市场的小高峰。

一、国内无烟煤市场

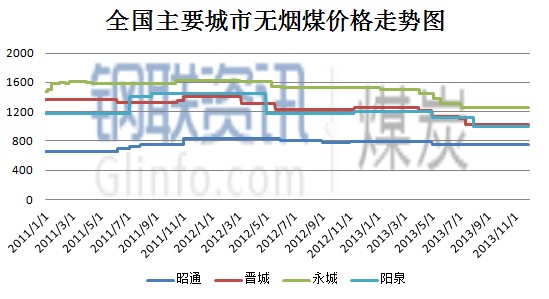

图1 全国主要城市无烟煤价格走势图

如图1所示,11月全国无烟煤主流指导价走势以稳中有升为主,但碍于无烟煤整体市场相对悲观局势和下游采购情况煤企不敢大幅提升销售价,怕以此下游采购商产生抵触心理而造成无烟煤堆压积库。

现优质无烟块煤资源储备量较为紧张,加之现在大型基建开采破坏无烟块度,使之产量逐年下滑,而煤价相较其他无烟煤较高且较为稳定。无烟末煤受市场影响较大,价格较为活跃。中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

身为中国煤炭产业大省山西省一直在煤炭市场占据领军地位,备受关注。山西省无烟煤市场11月部分煤企上调煤价,调幅约30-50元/吨;但仍有部分大型煤企煤价持续不动。

据山西地区市场面反馈,下游订货情况良好,自11月15日山西当地居民供暖标示着正式进入冬季后民用块煤需求增大;化工等工业需求一般。

11月上半月河南无烟煤市场运行平稳,但下半月当地煤价微有上调,调幅约30元/吨。河南无烟煤以工业煤消耗为主,民用次之,现化工、化肥、贸易等下游企业因无烟煤进入传统旺季而煤价不排除上扬或备库存等因素采购情况偏好。

河北无烟煤整体市场向好,11月初当地无烟煤价格各家煤矿均开始拉涨,幅度不大。近期河北主要拉涨煤种为民用块煤,冬季莅临地区性民用需求水涨船高,带动无烟洗中块价格上调。但河北当地因环保措施实施,化工市场低迷等因素促使主要供给化工厂、水泥厂用无烟小块需求下滑,煤价基本以弱势维稳为主。连同钢厂受环保影响,部分焦化企业整顿中,钢厂补充库存积极性偏低,煤企滞留无烟精末在库,煤价也一直以弱势维稳为主,这也相对影响一部分外采无烟煤的走量情况。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。无烟煤主要供给本省内电厂、化工等企业消耗。西南当地现煤企主要任务是以保安全生产为主,政府监察力度加大而对煤矿审核严格,据悉有部分煤矿因规模小、存安全隐患等问题今年起至今无生产。因为四川省煤矿事故连发,政府甚为重视下全省推进煤矿整顿工作,截止目前四川省先后关闭煤矿412处。所有存有风险的矿井全面停产,在此影响下,当地矿井整体生产积极性不高,煤资源量缩减。贵州煤企也遇到同样的问题。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

图2 进口无烟煤价格走势图

据海关数据显示10月我国进口无烟煤总量为328.6万吨,环比上升17.9%,同比上升60.2%,月平均价格为82.7美元/吨。主流无烟煤进口国10月份进口总量分国别统计如下:朝鲜无烟煤进口总量为134.8万吨,环比下降9.5%;俄罗斯无烟煤进口总量为43.5万吨,环比下降22.3%;澳大利亚无烟煤进口总量为39.7万吨,环比上升1.3%;越南无烟煤进口总量为94.4万吨,环比上升87.7%。

如图2所示,我国10月份进口无烟煤总量呈现上升的趋势,并月平均价格下滑。从分国别数据而观,除俄罗斯无烟煤进口量呈下滑之势,其他主要进口国无烟煤进口量均呈上升态势。

现我国无烟煤主要进口国为朝鲜。近期日照港进口朝鲜无烟煤市场小幅反弹,成交情况较前期有明显回暖态势。目前A15无烟煤港口提货价620元/吨,涨20元/吨;日照地区大型钢厂A16无烟煤承兑到厂价640元/吨,涨30元/吨。由于前期冶金行情持续低迷,贸易商拿货积极性减弱,导致近一段时间日照以及其他港口到港资源缩减,部分煤种供给偏紧,进而导致成交价走高概率增大。此外,进入冬季以来,朝鲜至中国海运费也出现了季节性的上涨,这在一定程度上也推升了贸易商进货成本的增加。

三、无烟煤下游市场

(一)、甲醇

图3 全国甲醇产量走势图

11月国内甲醇市场加速上涨。港口、内地套利窗口开启后,随着东南港口买家转至内地采买增多,北方船运、汽运、铁路发往东南沿海的货量明显增多,加之传统下游进入新一轮的集中补货周期,且前期内地生产企业对市场走势持谨慎观望态度,提前预售较多货量,致使11月国内主要生产企业可销售现货量明显减少;此外入冬后,按照“保民用,限工业”的原则,工业天然气用量陆续受限,内蒙、陕西主要天然气制甲醇装置供应减量3成左右,国内供应量有所减量。故本月国内甲醇市场行情呈现缩量加速上涨走势。

(二)合成氨

图4 全国合成氨产量走势图

国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。目前中小型合成氨厂大多采用无烟块煤为原料,部分为无烟粉煤制成煤球与块煤掺配制气。中国合成氨产量位居世界首位,合成氨产量一方面可以制造各种氮肥,还可以制成各种炸药。以往中国经济的腾飞期带动氮肥的需求用量,从而使企业间不断增加生产氮肥量,直到近几年来,煤化工产能过剩的问题更加凸显。

合成氨主要下游以硝酸铵为主,其终端下游产品尿素消耗量较大。国内市场僵持状态仍在持续,尿素价格整体稳定,局部走高。近期国内价格波动频繁,下游市场却相对静止,经销商多认为价格上涨实属企业挺价行为,脱离需求支撑的涨价,并非是行情实质性回暖。目前国内市场呈现差异化,从某种程度上来看,局部行情确实有些回暖的支撑。东北地区:铁路运力紧张、暴雪天气、内蒙古货源偏紧等因素,导致市场出现短暂的封闭期,供货紧张致价格上调;西南地区:“气荒”将使当地企业无米下锅而被迫停产,综合考虑后期潜在需求与当地下个月尿素产量,企业普遍上调尿素价格;主产区:山东、两河价格涨跌仍存在不确定性,正常而言前期订单陆续发完,新单成交不佳致后续支撑不足,价格有下滑的可能性,但部分复合肥企业原料不足,需要二次采购,加上明年将执行全年低关税出口政策,企业有更多提前集港的机会,价格也有上行的可能。

(三)水泥

图5 全国水泥产量走势图

水泥产业景气程度与季节性因素有关。自7月下旬以来,水泥价格持续上涨。整体水泥需求环境较好,主要区域华东和华南新增供给少,华东地区大企业7-10月协同停窑,收缩供给,是企业以低库存迎接忘记。现进入4季度忘记逐步开始进入尾声,涨价风潮渐过,水泥价格后期也会随着淡季而下调。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。28日国内钢材指数(Myspic)综合指数报128.79,较上一交易日下跌0.01%。随着北方强冷空气南下,今日中东部地区出现大风降温天气,钢市需求逐渐趋弱,而南北价差扩大也为北材南下提供助力,商家普遍补货谨慎。由于部分市场现货资源紧缺效应延续,加之今日期螺走强,商家下跌意愿不强,预计短期内钢价窄幅波动。

综合宏观方面:国内方面,2013年10月份,全国居民消费价格总水平同比上涨3.2%,全国工业生产者出厂价格同比下降1.5%,环比持平,规模以上工业增加值同比实际增长10.3%,比9月份加快0.1个百分点,中国制造业采购经理指数(PMI)为51.4%,比上月上升0.3个百分点,连续4个月回升,为18个月以来的新高,表明我国制造业经济稳中向好。国际方面,此前公布的欧元区10月按年率计算的通货膨胀率从9月的1.1%降至0.7%,为四年来最低涨幅。此数值低于欧洲央行为维持物价稳定所设定的2%的警戒线,为进一步实施宽松货币政策促进经济增长创造了条件。美国10月CPI环比意外下滑,为近六个月来首次走低,10月CPI同比增幅为2009年10月以来最小。从近期的走势来看,美国通胀压力依然偏低。这意味着美联储可以继续实施QE政策。但11月20日美联储纪要则显示,可能根据未来数月更好的经济数据决定缩减QE政策,令年内缩减QE的可能性重新升温。

四、后市预测

11月全国无烟煤市场稍有起伏,部分地区煤价上调,调幅约30-50元/吨。总体出货情况较为顺畅,受传统旺季和冬季储货影响,下游商家采购积极性略高。临近年末,煤矿生产率、销售率、下游市场采购情况均呈下滑之势。煤企见此悲观的现状对自身挂牌价不敢大幅提升,主要以小幅提价来应对市场的小高峰。经过旺季提价后,后期煤价应维持稳定运行,以保证现有的销量。