概述:3月份无烟煤市场以弱势运行为主,成交情况一般,相比前期现无烟煤市场仍难见利好起色。煤价整体波动不大,部分主流地区因市场弱势影响在3月初期对自身无烟煤价进行下调。各地煤企现生产情况正常,但无烟煤现货面表现一般,下游化工、化肥、钢铁等终端市场表现不佳,部分企业仍处于限产休整期,采购积极性也相对消极。下游市场的疲态对无烟煤二季度转好无任何支撑点,致使无烟煤一直以弱势走低为主。

一、国内无烟煤市场

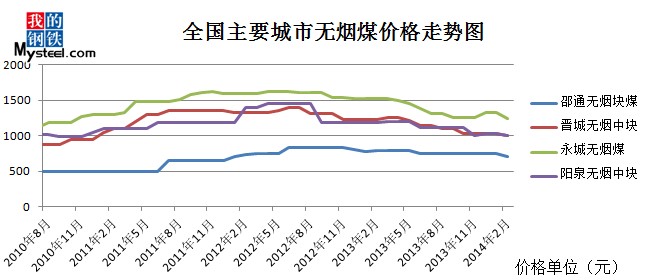

图1 全国主要城市无烟煤价格走势图

如图1所示,全国主要城市无烟煤价格走势近期以弱势下滑为主,现各地煤企投产正常,主要地区煤价也基本以低位运行为主。下游市场因受制于经济局势持续疲弱影响均表现不佳,造成贸易企业压力倍增,无烟煤下游用户均秉持少量采购,需求量的锐减对无烟煤二季度传统提价带来一定影响。2月下旬宁夏、山西部分地区无烟煤价出现下调,而紧随其后一直高价位的河南无烟煤也在3月整体下调无烟煤挂牌价,以平衡市场。

身为中国煤炭产业大省山西省一直在煤炭市场占据领军地位,备受关注。现主产无烟煤地区晋城和阳泉各地方矿投产良好,各大中型煤企无烟煤价暂时维稳。

河南无烟煤市场价格现维稳运行,煤矿投产情况良好,煤企无烟煤走量也逐步提升。主流企业开工情况正常,成交一般,煤炭市场并无较大的起色,下游用户采购情绪偏低,整体市场拉动不为乐观,对无烟煤价无利好因素。河南无烟煤主流挂牌价在3月初下滑,幅度约50元/吨,主要因其风向标的山西省无烟煤在2月下滑煤价以平衡市场,而河南省无烟煤价格一直处于一个较高的水平,市场需求情况也不为乐观而冲击煤价。据悉河南当地化工、化肥厂家开工情况现基本正常,产品外发为主。当地市场依旧疲软,地销不畅,库存压力增加。下游产品的滞销对于上游无烟煤带来一定的冲击。

河北无烟煤市场较为狭窄,被重视程度不高,主要以省内消耗为主。河北省内消耗无烟煤较大,现下游企业陆续开始复产中,化工、化肥企业仍有部分停产检修,整体开工率不足。当地企业主要供应工业需求,成交情况并不理想,库存压力较大。下游市场的不佳对无烟煤需求量带来一定影响,也对煤价无利好支撑作用。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。无烟煤主要供给本省内电厂、化工等企业消耗。现西南地区煤矿均以兼并重组为主要任务,煤监局检查力度加大,当地存有安全隐患的煤矿仍处于停工状态。现整体经济局势不佳,下游企业采购受到一定限制,工业需求并无明显好转。大部门的地方矿关停,对于当地煤市带来一定的冲击,贸易企业度日艰难,市场价平稳主要以当地大矿为准。

宁夏无烟煤品质偏好且较为稀缺,总体价格偏高。2月底碍于疲弱的市场,维持数月维稳的宁夏无烟煤价也开始下调,调幅约100元/吨。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

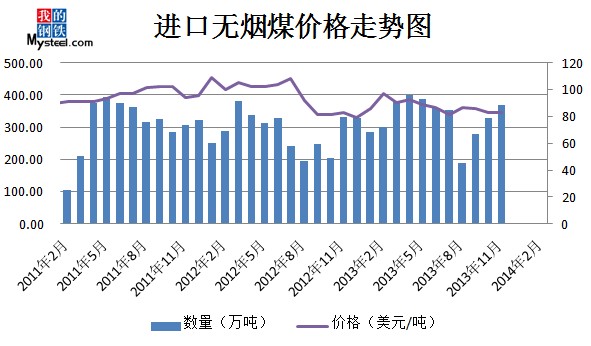

图2 进口无烟煤价格走势图

近日据海关数据显示2月我国进口无烟煤总量为276万吨,环比下滑27.7%,同比下滑8.2%,月平均价格为85.9美元/吨。主流无烟煤进口国2月份进口总量分国别统计如下:朝鲜无烟煤进口总量为92.2万吨,环比下滑25.9%;俄罗斯无烟煤进口总量为40.7万吨,环比下滑21.1%;澳大利亚无烟煤进口总量为35.8万吨,环比下滑25.1%;越南无烟煤进口总量为98万吨,环比下滑29.6%。

国内进口无烟煤以朝鲜煤居多,近期进口朝鲜无烟煤市场主流维稳运行,各规格走势略有分化,整体成交尚可。市场方面,由于近一段时间朝鲜方面中高灰分资源发货数量减少,国内港口无烟煤到货量不同程度萎缩,而下游需求却基本与前期相当,在稳定的下游需求支撑下,近期部分询盘量较大的中高灰分无烟煤报价出现小幅反弹迹象,以A15无烟煤为例,目前市场报价较此前最低点涨幅在3美元/吨左右,考虑短期供应量不太可能出现快速回升,该规格煤种报价继续向上的可能性依然较大,与此同时,低灰分资源受相对较高的库存制约,成交价依然没有太大起色。整体而言,虽然当前进口朝鲜无烟煤较其他冶金品种成交活跃度明显高出许多,但如若后期朝鲜方面恢复正常发货,在需求没有变化而供给增加的情况下朝鲜无烟煤市场或重回弱势。

三、无烟煤下游市场

(一)、甲醇

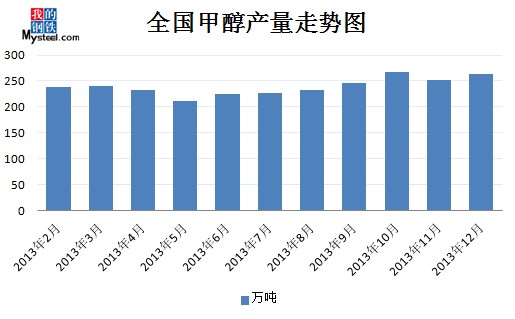

图3 全国甲醇产量走势图

2014年3月,对于甲醇市场而言可谓多事之春,两会的召开,3.15的穿插,外盘的大幅下滑无不牵动着国内甲醇业者的心。利好利空交织的背景下,本月行情以涨跌涨的走势震荡前行,且区域性表现明显,西北大厂与内地山东、河北等地调整时间点产生时间差,整体成交量尚可。回顾本月市场,月初在各区域排库理想支撑下强行上推,中上旬市场表现略显逊色,多数市场经过盘整后维持下滑态势。虽然月初的推涨行情是在下游局部补货、运费上调、国产货大量销往港口及进口价格坚挺等利好因素影响下内地推动港口出现走高,月中二甲醚、醋酸等传统下游需求疲软,甲醛尚在恢复状态;而美金价格大幅下滑,拖累华东及华南两大主流消费区价格下行调整。尤其目前国产货物也受港口疲软拖累,山东、天津与港口套利窗口关闭。3.15过后,正当大量利空消息萦绕,业者看空后市之时,二甲醚装置悄然重启,负荷提升,阶段性补货及港口进口货到港空档期支撑下,西北、河北、山东等地再次强行拉涨,涨幅不大。整体来看,由于2月初价格处于高位,而3月起点相对2月价差较大,因此3月整体均价相对2月下滑幅度较大,市场整体跌幅约在40-320元/吨。另外,外围方面,2月末,广义货币(M2)同比增长13.3%,比上月末高0.1个百分点。2月M2增速上升难以持续,央行不会因此在3月及二季度释放较紧的货币政策信号,相反,随着经济下滑的压力增大,央行二季度货币政策向宽松方向的微调空间还将增大。

(二)合成氨

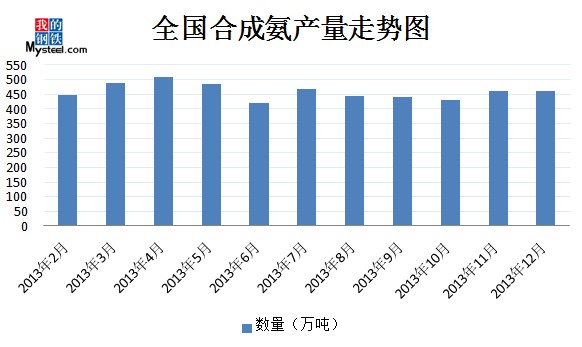

图4 全国合成氨产量走势图

国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。目前中小型合成氨厂大多采用无烟块煤为原料,部分为无烟粉煤制成煤球与块煤掺配制气。中国合成氨产量位居世界首位,合成氨产量一方面可以制造各种氮肥,还可以制成各种炸药。以往中国经济的腾飞期带动氮肥的需求用量,从而使企业间不断增加生产氮肥量,直到近几年来,煤化工产能过剩的问题更加凸显。

目前国内尿素市场依旧疲软,价格明稳暗降。山东及周边的主产区出厂报价暂无大变化,但因内需逐渐萎缩,地销出货愈发困难,实际出厂价格继续下探。吉林、辽宁地区春季备肥即将扫尾,下游经销商备货已较充足,需求空间大幅缩小,部分内蒙古厂家发东北的前期订单结束之后,几乎也无新单可接,而黑龙江地区市场虽在储肥阶段,但市场货源也很多。即将进入4月份,在内需逐渐缩减,外贸依旧不顺的情况下,部分企业选择了暂时性缩减开工率,据了解山西、安徽等地区部分厂家已经开始小幅缩减产量,以减轻库存压力。但因为供求关系的严重失衡,预计短期内部分企业开工率的小幅下降不会给行业带来太大利好,近期尿素价格行情仍很难抬头。

(三)水泥

图5 全国水泥产量走势图

进入3月中下旬,水泥市场需求旺季到来。近日全国水泥均价已止跌回升,小幅上涨0.1%。水泥市场在供需两端均出现积极变化。在供给端,为淘汰落后产能、治理大气污染,河北水泥淘汰落后产能进度加快,区域主导企业控制力明显提升。国务院常务会议重提“稳增长”等宏观政策催化下水泥需求量有望上升;京津冀一体化发展将加快华北地区交通与基础设施建设速度,直接推升水泥需求量;东北地区哈尔滨至牡丹江铁路项目、哈尔滨至佳木斯铁路项目将有效带动区域内水泥需求;安徽沿江熟料主导企业已实现销大于产,库存出现明显下降,对水泥价格上调有积极作用。致使现水泥需求量处于稳步缓慢上升。

(四)电力

无烟末煤用于火力发电,而主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。3月份国内动力煤市场,在月初主要煤企普降20元/吨后呈全面平稳行情;北方主要港口市场稳定带动南方港口以及内陆市场企稳。后期随着4月份用电需求的逐渐回暖与工矿企业的开工增加。内陆地区坑口价或暂时保持稳定而出货量将得到有效改善。电力企业日耗煤稳定上升,随着沿海城市工业的逐步复工生产,电力需求量的稳步提高。

(五)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。钢铁产业链资金面偏紧,南方多地又开始阴雨天气,致使钢材现货市场价格走弱,而随后期螺强劲反弹,钢材现货市场信心有所提振,价格震荡走强,各主要品种价格普遍走高。目前来看,钢市仍缺乏实质性利好,宏观面偏弱,钢厂开工率仍居高位,下游需求恢复缓慢,市场供需矛盾依然突出,且场内资金压力不减,钢价反弹之路仍有压力,预计短期内国内钢价仍将延续窄幅震荡格局。

国内方面,2014年3月汇丰制造业PMI初值为48.1,创8个月新低,预期48.7,前值48.5。分项指数几乎全面下滑,新订单指数滑至19个月低点,产出指数则降至18个月低点47.3。唯一亮点为新出口订单指数,四个月来首次会到50以上并录得一年多以来的高点。2月全社会用电量3835亿千瓦时,同比增长13.7%。1-2月全国全社会用电量累计8243亿千瓦时,同比增长4.5%,较去年同期回落1个百分点。

国际方面,美联储3月FOMC声明:维持联邦基金利率目标区间再0~0.25%不变,缩减每月购债规模至550亿美元。将从4月开始,每月购买250亿美元MBS和300亿美元美国国债。鉴于失业率接近6.5%,委员会更新了前瞻指引。纽约股市三大股指19日全线下跌。纽约金价也未能幸免,2014年4月黄金期价收于每盎司1341.3美元,比前一交易日下跌1.3%。与之形成对应的是美元指数19日上涨0.86%。

四、后市预测

无烟煤主流市场运行平稳,煤价基本以低位为主,成交也属一般。煤矿生产情况正常,煤价低位主要碍于整体经济面疲弱,下游主要无烟煤产业支撑力度不足,各方需求情况一般,无法大幅带动无烟煤整体采购量。纵观市场,经济面仍显疲态,短期内无烟煤难见大幅好转起色。