概述:3月份国内炼焦煤市场延续弱势,主流大矿降幅和上月水平相当,但地方煤矿和洗煤厂的部分煤种降幅较上月有所扩大,整体成交偏清淡。价格方面,本月华北大矿炼焦煤挂牌价下调幅度30-85元/吨不等;华东地区各大矿降幅较为一致,普遍在50元/吨,个别矿降幅略低,幅度为30元/吨;华中炼焦煤销售渠道相对狭窄,本次降幅处中间水平,为40元/吨。相较大矿方面相对温和的降幅,本月局部地区煤矿、洗煤厂迫于出货压力的加大降幅同步扩大,其中山西地区主焦精煤本月累计降幅高达170元/吨,高硫肥煤累计降幅高达160元/吨,均高于国内市场平均水平。鉴于当前下游行情仍处于下滑通道,短期炼焦煤市场回暖艰难,下月恐延续探底之路,难有改观。

3月份国内动力煤市场在月初主要煤企普降20元/吨后呈全面平稳行情;北方主要港口市场稳定带动南方港口以及内陆市场企稳。受2月底3月初大型煤企带引的降价潮影响,整个3月,陕西、内蒙多地小煤矿开工情况很差,大多停产甚至并未在春节后复工。而低价的国内煤通过水运倾销至华东、华南地区,使得进口煤价格倒挂10-20元/吨左右。神华等主要煤企在整个3月港口库存下降迅速,神华黄骅港库存从2月28日的299万吨的最高点到发稿日已企及100万吨左右,神华日均煤炭下水量达到76-77万吨,比2月份日均增加20万吨以上。另外,黄骅港船舶压港严重,有贸易商表示,过多船舶在港口等货,低质混煤等缺货严重;不少煤种缺货。对于即将到来的4月份大秦线铁路检修,为了应对可能出现的发货不畅情况,不少贸易商在3月底订货热情高涨。截止到目前,神华、同煤、中煤等大型企业均表示在4月份有稳价意向,对外挂牌价以及优惠继续执行3月政策。本月大部分电厂与国内煤企最终签订年度协议,加之更具优势的国内煤价,因此电厂普遍北上拉煤的积极性较高。

一、3月份国际煤炭市场运行情况

受中国、欧洲煤市需求低迷,但国际市场整体供应充足的影响,3月国际市场价格盘整走跌。下旬日澳动力煤年度长协谈判价格尘埃落定,GAR6300动力煤81.8美元/吨FOB,同比下降14%,为近5年来最低。在市场悲观氛围笼罩下,月末国际三港动力煤指数继续走低。截至3月28日,澳大利亚纽卡斯尔港动力煤价格指数74.07美元/吨,较上周下跌1.03美元,跌幅为1.37%;南非理查德港动力煤价格指数73.1美元/吨,较上周下跌1.34美元,跌幅为1.80%;欧洲ARA三港市场动力煤价格指数75.61美元/吨,较上周下跌1.15美元,跌幅1.50%。

图1:国际三大港口动力煤价格指数走势图

欧洲入春回暖明显,消息称Drummond在哥伦比亚的出口将在本月底前恢复,均为欧洲到岸价下行因素。目前澳洲及南非5500大卡动力煤亚洲询报盘差价明显。现南非5500大卡中国南方到岸价报77-78美元/吨左右,买方还价不高,但据传欧洲及印度对南非5500大卡煤需求较稳,二季度对中国供货偏紧,未知中国买家会否提高报价订货。有消息称中国买家对进口煤报价停跌企稳。人民币贬值及海运价格强劲增加进口商成本负担,而下家接货意愿不强,中国南方港口价格上下两难,到岸价交易难以达成。有贸易商称有供应方对5500大卡澳洲煤报到岸价76美元/吨(海岬型船—4、5月船期),但他很难给出高于74美元/吨的还价。来源显示澳洲5500大卡动力煤4月期货离岸价水平目前在62.5-63美元/吨,但某贸易商表示不会在62美元/吨以上的离岸价水平接货。印尼煤矿受行情偏低影响近期生产积极性不强,离岸价大体稳定:3800大卡在38-39美元/吨,4700大卡54-55美元/吨左右。

二、2月国内煤炭产销情况

煤炭产量方面,2月全国原煤产量完成24500万吨,同比增加500万吨,同比增幅2.1%;1-2月份全国原煤产量累计完成53500万吨,同比增加500万吨,同比增幅0.9%。其中国有重点煤矿原煤产量完成15145万吨,同比减少451万吨,同比降幅2.9%;1-2月份国有重点煤矿原煤产量完成32509万吨,同比减少673万吨,同比降幅2%。

煤炭销售方面,2月全国煤炭销售完成23000万吨,同比增加200万吨,同比增幅0.88%;1-2月份全国煤炭销售累计完成50800万吨,同比减少1000万吨,同比降幅2.3%。其中重点煤矿销量完成13704.24万吨,同比减少968.84万吨,同比降幅0.6%。

煤炭库存方面,2月全国煤炭企业库存总量8500万吨,同比增加1000万吨,同比增幅13.4%。其中国有重点煤矿库存总量4864.53万吨,同比增加1073.82万吨,同比增幅28.3%。

煤炭运输方面,2月全国铁路煤炭发运量完成17614万吨,同比减少910万吨,同比降幅4.9%。1-2月份全国铁路煤炭发运量累计完成39152万吨,同比增加192万吨,同比增幅0.5%。2月全国煤炭日均装车完成66241万吨,同比减少4476万吨,同比降幅6.3%。

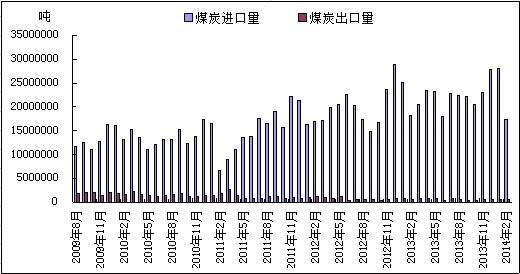

三、2月份煤炭进出口完成情况

图2:中国煤炭进出口走势图

据海关数据显示,2月中国煤炭进口总量1742万吨,较上月环比下降37.9%。其中,2月中国炼焦煤进口总量为354万吨,较上月环比下降37.9%。从分国别数据来看,中国炼焦煤进口量排名前五位的依次是:澳大利亚225万吨,蒙古35.8万吨,俄罗斯34.6万吨,加拿大33.7万吨,美国23.8万吨,此外,进口马来西亚和哈萨克斯坦炼焦煤量分别为0.7万吨和0.4万吨。2月中国进口动力煤总量875万吨,较上月环比下降37.8%。从分国别数据来看,中国动力煤进口量排名前四位分别为:澳洲336万吨,印尼295万吨,俄罗斯91万吨,南非85万吨。

2月中国煤炭出口总量55万吨,较上月环比下降14.3%。其中,2月中国炼焦煤出口总量为2.5万吨,较上月环比增长154%。其中出口至日本1.9万吨、朝鲜0.6万吨。2月中国动力煤出口总量25.9万吨,较上月环比下降44%。从分国别数据来看,目前动力煤出口主要以韩国、日本和朝鲜为主,2月出口量分别为:6万吨、20万吨和65吨。

四、3月份国内煤炭市场运行情况

(一)炼焦煤市场运行情况

图3:山西吕梁主焦煤和澳洲主焦煤价格走势图

注:参考指标A9.5S0.6V21G85Y17;价格类型分别为:车板含税价和京唐港提货价

(1)进口市场

3月份进口炼焦煤市场继续弱势下行,跌幅有所扩大。3月上旬国内炼焦煤市场再度迎来大范围降价,华北、华东大矿炼焦煤挂牌指导价均有30-60元/吨不等的降幅,此外,月初焦炭下跌节奏的加快也在一定程度上加剧了炼焦煤市场走疲的步伐。从进口炼焦煤市场反馈情况来看,低迷局势不言而喻。下游焦钢企业询盘寥寥,采购意向不坚定,港口库存多呈现高位盘整,出货缓慢,大部分资源处于有价无市状态,鲜闻成交。上旬澳洲、加拿大主焦煤报价仍多维持950-1000元/吨,美国瘦焦煤报价略有下滑,其中山东周边港口报价降至900元/吨左右,此外,中高挥发的澳洲瘦煤报价虽仍维持780-830元/吨不等,但部分卖家表示仍有商量余地。期货方面,外盘报价延续小幅下滑趋势,其中二线焦煤报盘居多,主流价格徘徊在118-120美元/吨不等,但鉴于内贸行情仍存在下行的可能,外盘成交较差,观望气氛浓厚。进入3月下旬,鉴于下游焦钢行情丝毫没有好转迹象,且局部地区焦炭行情仍处于下滑阶段,炼焦煤市场继续承压,在内贸煤矿一系列量价优惠政策刺激下,国内终端用户对于炼焦煤采购策略也出现了些许调整,对于持续低迷的进口炼焦煤市场而言无疑造成了更大的压力。现货方面,出于对后期悲观预期的判断,不少贸易商已经开始加快甩货节奏,主焦煤、瘦煤等库存较大的品种跌幅均有所扩大,以唐山周边港口为例,主焦煤报价在860-930元/吨不等,部分瘦煤提货价有低至700元/吨左右,其他品种,如气煤、高硫肥等报价也有不同程度下调,但低价对于当前终端用户而言并无太大吸引力,周边工厂仍多以按需采购为主,成交偏清淡。外盘方面,截止发稿日,澳洲优质低挥发硬焦煤报价降至121-123美元/吨左右,较上月底累计跌幅近12美元/吨,且跌势依然不减。短期在下游需求无明显回暖情况下,进口炼焦煤市场恐延续跌势,难有改观。

(2)国内市场

华北市场:3月华北炼焦煤市场延续跌势,山西、河北大矿炼焦煤挂牌价均有不同程度调整,降幅在30-80元/吨不等,部分大矿因涉及量价挂钩,实际降幅更大。山西方面,在月初大矿价格下调带动下,地方煤矿和洗煤厂跟跌迹象明显,据本网检测数据显示,2月底至今,山西地方主焦精煤从1020元/吨水平降至目前的850元/吨左右,累计降幅高达170元/吨,其他品种亦类似。目前山西地区主流优质主焦报830-850元/吨,市场价格均不高于900元/吨。当前钢铁产业链资金面偏紧,基本面整体偏弱的局面未有改观,短期弱势运行的格局恐难有改观。焦化厂开工率虽然较前期小幅下降,但从历史开工来看,尚未达到2012年开工率最低水平。若短期市场需求无明显好转,焦企开工率恐将继续呈现下滑态势。整体而言,鉴于下游需求持续疲弱,山西炼焦煤市场短期或延续弱势下行趋势,与此同时,在一步步濒临生产成本的过程中,中小型煤企无力经营恐将面临洗牌,后期行情难言乐观。

河北方面,3月初邯郸地区炼焦煤市场采购价格小幅下跌,山西地区瘦煤及贫瘦煤采购价降幅70元左右,山东地区1/3焦采购价降50元,2月中下旬当地焦煤及肥煤等主要煤种有也60-70元下调。经过过去连续近三周的库存消耗期,下游多数焦企焦煤库存已接近最低,但鉴于焦炭价格下跌过快,焦企生产积极性普遍不高,炼焦煤采购显得极为谨慎。此外,由于该地区雾霾问题突现,钢厂减产严重,据本网检测数据显示,本月底邯郸地区焦化厂开工率也是不增反减,也在一定程度上抑制了炼焦煤需求的提升。进入下旬以后,邯郸地区炼焦煤采购价格除个别煤种小幅下滑外均以维稳为主,成交情况持续低迷。据部分煤矿方面反映,随着煤焦价格的一路走低,开始较多受到山西及鲁西南等周边煤炭产地低价煤冲击,销售情况较二月略有萎缩,但煤矿库存并不高,短期内压力并不明显。目前制约市场回暖的主要原因在于下游焦钢企持续较大力度的限产,据邯郸地区十几家样本企业统计数据显示,焦化厂开工率仅至70~80%,另有三四家企业限产幅度能达到40-50%,而表示暂停焦煤采购的焦化企业有所增多,并且厂内库存普遍维持不到一周用量,原料需求持续低迷,预计月底价格或将持稳,但四月份走势仍可能延续下跌。

华东市场:3月华东炼焦煤市场普跌,主流降幅30-50元/吨不等,部分煤种涉及优惠政策后累计降幅可高达95元/吨左右。山东方面,迫于下游降价压力,3月山东地区主流大矿纷纷下调炼焦煤价格,其中兖矿精煤普降30元/吨,降后1#精煤875元/吨,2#精煤报820元/吨,3#报790元/吨,出厂含税价。优惠方面:2#精煤现挂牌价为820元/吨1、2、3万吨,分别优惠40、45、50元/吨,战略优惠20元,承兑优惠25元,现汇优惠25元,兴隆单独再降10元,各流向合并计算。以东滩为例:价格820元,矿差35元,3万吨50元,承兑25,现汇25元,战略20元,即:820-35-50-25-20=690元/吨(承兑),现汇减25元,即:690-25=665元/吨(现汇)。火车:优惠和地销、运河一样,运距优惠为:60-120,精30元;120-160,精40元;160-170,精50元;170-190,精60元;190以上,精70元。此外,山能旗下矿务局精煤降幅普遍在30-50元/吨,部分战略用户享受各种优惠政策后采购的气煤价格能降至700元以下,但降价后市场需求并没有预期的好转,考虑当前各矿精煤库存依然较高,下月继续下调挂牌价概率依然较大。

华中市场:3月河南炼焦煤市场弱势下跌,幅度40元/吨。调整后,河南平顶山主焦煤出厂含税价1030元/吨,1/3焦煤出厂含税价960元/吨;鹤壁地区瘦煤出厂含税价850-860元/吨;湖南娄底主焦煤车板含税价1070元/吨,包括40元/吨的保量加价。市场方面,华中地区民营煤企停产限产情况较普遍,洗煤厂因资金流问题和煤价倒挂倒闭较多,大矿仍保证满负荷生产,煤炭供应整体减少;独立焦化厂方面,焦化厂限产力度仍不够,焦炭库存仍较高,焦化厂急于出货频繁下调价格,焦价持续倒挂,使得焦煤市场承压;钢厂方面,钢材市场继续弱势运行,且多以低库存运行为主,原料采购积极性不高成交清淡。短期华中炼焦煤市场供过于求的局面难有改观,价格下行依然是大概率事件。

西北市场:3月青海炼焦煤市场弱势运行,为刺激销量各矿纷纷出台优惠政策。其中,天峻义海各品种煤原执行价格和优惠政策不变。自2014年3月6日零时起至3月25日。客户购买天峻义海高粘煤和高指煤1号合计购买量在5万吨(含5万吨)以上,在现优惠政策(10元)的基础上再给予10元/吨的优惠(即高粘煤坑口执行含税价490元/吨;阳康货场执行含税价572元/吨;热水货场执行含税价628元/吨;高指煤1号坑口含税执行价480元/吨;阳康货场执行含税价562元/吨;;热水货场执行含税价618元/吨);客户购买天峻义海高粘煤和高指煤1号合计购买量在10万吨(含10万吨)以上,在现优惠政策的基础上(10元)再给予20元/吨的优惠(即高粘煤坑口执行含税价480元/吨;阳康货场执行含税价562元/吨;热水货场执行含税价618元/吨;高指煤1号坑口含税执行价470元/吨;阳康货场执行含税价552元/吨;热水货场执行含税价608元/吨)。2014年3月26日后,高粘煤和高指1号煤购买5万吨(含5万吨)以上和10万吨(含10万吨)以上,优惠政策按一个结算周期执行。天峻义海高粘煤在阳康货场含税价执行592元/吨,在热水货场含税价执行648元/吨,筛选在热水货场含税价执行368元/吨。本次新增优惠政策及货场定价自2014年3月6日零时起执行。据悉,优惠政策的出台并未刺激销量的增加,本月市场始终笼罩在一片萧条的氛围之中。预计下月弱势行情仍将延续。

下游市场:3月份国内焦炭市场延续弱势,多数地区价格补跌,局部地区价格跌势趋缓,整体成交持续低迷。华北地区山西、河北及东北等地价格本月跌势仍然明显,下跌幅度虽较上月小幅收窄,焦化厂方面仍面临下游钢厂的调价压力;南部及西南部价格表现较平稳,但下游采购积极性差,市场并不乐观;华东地区多地价格多以维稳为主,临近月底,部分钢厂开始复产,焦钢企方面多以观望为主,但统计主流钢厂库存数据表明,原料库存仍持续偏高,预计两到三周之内下游需求难有太大提升,总体看,国内焦炭市场连跌不止的走势正表现出微弱的趋稳迹象,4月份市场预计以低位盘整为主。截止本月末,唐山地区二级冶金焦到厂含税价1100-1130元/吨,准一级冶金焦到厂含税价1140-1180元/吨,邯郸地区二级冶金焦到厂含税950-980元/吨,邢台地区准一级冶金焦到厂含税1030-1040元/吨,长治地区二级冶金焦出厂含税840-880元/吨,太原地区准一级冶金焦出厂含税980-1000元/吨。另据本网港口焦炭同口径库存统计数据显示:截止3月28日,天津港270万吨,环比上月增加28万吨;连云港38万吨,环比上月增加2万吨;日照港31万吨,环比上月增加6万吨。

图4:2009-2014年焦炭产量走势图

(二)动力煤市场运行情况

图5:秦皇岛港Q5500大卡动力煤平仓价

北方港口:截止到月末,秦港地区Q5500动力煤主流报价525-535元/吨,维持这一个月以来的平稳局面。从神华集团处了解到,自3月27日起,集团公司有意稳定4月煤价,除神优、活矿等品种下降10-20元/吨的报价之外,神混、石炭价格稳定。进入3月底,当地经销商反映,随着动力煤市场逐步转稳,北方港口地区动力煤贸易开始回暖,询价者较前段时间开始增多。但另一方面,市场成交情况依然不容乐观。当前市场参与者普遍对内贸煤交易持观望态度。秦港地区,由神华主导的一超多强的局面已经形成,在神华及其他大型煤企尚未公布新的调价方案的时候,市场参与者普遍不敢贸然试水。但随着当前港口库存回落,内贸煤价格进入持稳阶段,市场活跃度慢慢复苏的日子指日可待。且4月由于大秦线将展开春节检修,港口调入量将受到部分影响,鉴于2013年连涨13周的局面正是大秦线检修带来的契机,所以基本可以肯定,4月份内贸煤市场将受到部分刺激,市场或将会有小幅度回暖。

南方港口:广州港动力煤市场经过上半月的调整走低后,自下半月开始温和反弹,内贸煤部分煤种价格累计反弹15元/吨,主要是5500大卡煤种,由于其港口现货数量相对较少。广州港3月以来持续运行于300万吨的高库存,可从另一方面印证传统制造业终端需求的疲弱以及电力企业对进口煤不断压价这一事实,也是制约后市大幅回暖的不可回避的因素。

产地方面:内蒙地区动力煤价格维稳,但销量惨淡,多数煤矿表示销售量日益减少,对后市明显信心不足。还有部分煤矿表示将提产整顿一段时间,预计到10月份煤炭冬储时期再开业。目前赤峰成昊煤业4000大卡中块370元/吨;晰昊煤炭3500-3900大卡精煤仍报240元/吨(坑口不含税);锡林郭勒53号矿3400大卡褐煤报135元/吨(坑口含税价);霍林河煤业3800-4000大卡块煤仍报235元/吨为坑口含税价。山西临汾动力煤持稳运行,成交情况弱势。当地主流价格如下:临汾热值5500大卡动力煤为510元/吨,热值6000大卡动力煤为540元/吨,均为车板含税价。山西临汾煤矿整体开工率并不高,正常生产的煤矿数量有限,但总体走量较为稳定。现全国经济局势不佳,下游电厂需求并不乐观,拉货情况一般,工业用电锐减,对于山西临汾动力煤需求带来一定的影响,无力支撑煤价。陕西动力煤市场弱势不改,受季节性因素影响,下游用煤需求减少,采购积极性减弱,市场交投清淡,加上大市低迷,信心不足,料后市将延续弱势行情。甘肃区内动力煤市场弱稳,整体市场需求疲软,多数煤企纷纷表示后市不看好。目前甘肃区内大矿多数日销在1-2万吨,甚至更少。目前窑街三矿目前7000大卡块煤报价720元/吨,6700大卡的块煤依旧报700元/吨,5300末煤报430-470元/吨;靖远煤业5000大卡末煤取消200车以上323.12元/吨的优惠政策,现在5000大卡末煤在大水头矿343元/吨,红会4矿333.12元/吨,魏家地矿323.12元/吨,均为坑口价,日销量在3.5万吨;华亭煤电4800大卡末煤车板含税420-440元/吨,5500大卡块煤报600元/吨,坑口含税。预计后市甘肃动力煤市场以稳定价格为主。云南地区动力煤市场整体平稳运行,成交一般,煤矿出货仍然没有较大起色,下游采购依旧乏力。加之云南省政府目前正对年产9万吨以下的小煤矿进行检查整改,重点治理瓦斯突出安全隐患,这对该区动力煤产量收紧带来一定影响。

下游方面:沿海六大电厂电煤日耗量数据显示:截止到3月20日,六大电厂(浙电、上电、粤电、国电、大唐、华能)2014年1季度平均日耗煤总量为66.96万吨,同比增加7.19%。说明1季度主力发电厂的发电量增加明显,并高于预期。调查数据显示,主力电厂的发电量同比增速多在5%以上。

五、4月煤炭市场预测

(一)炼焦煤市场

在即将结束的一季度里,炼焦煤市场并未呈现出预期的高稳态势,行情的持续大幅走低令市场参与者措手不及,悲观氛围加速蔓延。展望4月份市场,这条探底之路似乎仍未结束。事实是否如此呢?我们将从以下几个方面做简要分析:

下游方面:截止3月27日,我的钢铁网钢材综合指数为122.58,较去年同期下降11.04%;焦炭综合指数为995.6,较去年同期下降28.77%。进入3月份,虽然局部地区钢材行情略有回暖迹象,但焦炭行情依然低迷,在供给矛盾没有缓解的情况下,焦炭市场延续上月加速下跌节奏,一步步临近底部,直至本月末,这种下行趋势丝毫没有改变。另据本网统计数据显示,截止3月21日,国内产能100万吨以下、100-200万吨以及200万吨以上焦企生产率分别为69%、74%和85%;而上月同期(2月21日)对应生产率分别为78%、79%和92%。本月焦企生产积极性明显下降。作为冶炼焦炭的主要原材料,焦企生产率的下降直接影响到炼焦煤需求量的萎缩。鉴于此,炼焦煤下行的压力也更为突出。

库存方面:据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止3月21日,总库存量为995.6万吨,较前一周相比减少7.04万吨,环比降幅0.7%,较上月同期(2月21日)相比减少88.65万吨,同比降幅8.2%。鉴于钢市始终低迷、资金紧张等因素制约,在结束了春节因素支撑的一季度后期终端方面降库存迹象明显。与此同时,从近期公布的2月国内重点煤矿库存以及铁路煤炭发运情况来看,前者较去年同期增加13.4%,后者较去年同期下降4.9%,虽然3月数据暂未公布,但从本月煤价下行节奏来看煤企方面滞销压力不言而喻。进入4月份以后,煤矿产能的进一步释放或加剧供需矛盾。

价格方面:3月国内主流大矿炼焦煤降幅和上月相当,局部略有扩大,但多数仍在百元以内。同期,据mysteel监测数据显示,本月全国焦炭降幅普遍在百元左右,局部市场跌幅近150元/吨,本月煤、焦降幅差距继续扩大。伴随焦企亏损情况的进一步恶化,压力向上游传导的需求也变得愈发迫切,炼焦煤继续承压下行仍是大势所趋,短期恐难以触及底部。

综上,4月份炼焦煤市场延续弱势,疲态难改。

(二)动力煤市场

4月国内动力煤市场或能提前迎来企稳回涨行情。3月底,四大煤企联手稳价,给4月的动力煤市场吃了一粒定心丸。而截止到3月31日,北方秦皇岛港库存跌至575万吨;可以预想,在4月6日到30日长达25天的大秦线检修时间内,秦港库存降至500万吨的可能性非常大,进而价格在各方利好因素作用下回升也是情理之中。北方港发运量减少,也会直接刺激南方港口现货报价上扬。内陆方面,3月的港口价格调整之时,内陆大矿降价力度相对不及,随着4月份用电需求的逐渐回暖与工矿企业的开工增加。内陆地区坑口价或暂时保持稳定而出货量将得到有效改善。下游方面,电力企业日耗煤稳定上升,随着沿海城市工业的逐步复工生产,电力需求量的稳步提高。

责任编辑:马育华021-26093271 资讯监督:021-26093200