概述:6月份炼焦煤市场主流疲软运行,局部煤价有涨有跌,整体成交偏弱。受钢材、铁矿等品种持续下跌影响,焦炭由强转弱并在本月中下旬表现出显著跌势,进而对疲软的炼焦煤市场再度造成抑制。本月国内部分煤矿迫于销售压力继续加大优惠政策以刺激销量,其中山焦古交、三给、介休、孝南、霍州、辛置、离石、阳泉曲、白壁关普遍下调50元/吨,前提是火车正式计划之外的享受优惠,计划内不优惠,目的是加大销量,且次调价针对内部客户,基价未变,主要是受煤矿高库存影响,销售较差因此加大了优惠力度。此外,神华发至唐山地区的中硫主焦和1/3焦煤均下调20元/吨,蒙3#、4#、5#下调30元/吨。其他区域煤价多成弱稳态势,成交低迷。展望7月份市场,在下游品种暂无反弹迹象的情况下,炼焦煤市场或延续探底之路,难有改观。

6月份国内动力煤市场跌势难改,港口市场表现低迷,内陆市场以稳为主,煤矿生产积极性一般,产量有所下滑。7月国内动力煤市场走势仍难言乐观,下跌行情仍难以得到抑制。港口方面,月初大集团高低热值煤呈现迥异调价,在经历大半个月挺价后,煤价全线下调,幅度较大。南方港口方面,广州港库存持续高位,以及近期降雨影响,港口出现卸船延迟现象。下游方面,目前南方地区进入梅雨季节,降水范围及强度明显增加,5月份水电继续发力,电厂库存仍处于较高水平。

一、6月份国际煤炭市场运行情况

近期,受中、印地区进口需求不济影响,印尼动力煤市场不断走弱,加上国际海运费也不断走低,以及人民币汇率小幅回升,推动印尼部分煤种在中国地区比价优势有所回升,但价格优势并不大。受此影响,上周中国下游企业对印尼动力煤进口需求依旧脆弱,严重压制着印尼动力煤价格走势。日前,日本通过《能源白皮书》,迫于环保压力,后期日本动力煤需求预期或将下降。同时,澳洲动力煤出口供给增长依然强劲,进一步加剧全球动力煤供给过剩格局。受此影响,国际动力煤市场延续弱势,三港动力煤价格继续调整。截止6月20日,澳大利亚纽卡斯尔港动力煤价格指数71.83美元/吨,周环比下跌0.55美元/吨,跌幅为0.76%;理查兹港动力煤价格指数74.32美元/吨,周环比增涨0.36美元/吨,涨幅为0.49%;欧洲ARA三港市场动力煤价格指数72.70美元/吨,周环比下跌0.22美元/吨,跌幅为0.30%。

图1 国际三大港口动力煤价格指数走势图

俄罗斯对亚太出口煤炭将提升,俄罗斯能源部长对外宣布,2030年前煤炭工业发展计划的实施能够合俄罗斯的煤炭产量从3.5亿吨增加到4.8亿吨,将出口亚太地区的煤炭比重从6%扩大到15%。东部冲突使乌克兰煤矿面临倒闭,乌克兰最大的矿业与电力集团DTEK周日称,由于政府同东部顿涅茨克和卢甘斯克地区亲俄分裂分子冲突持续存在,乌克兰煤炭行业面临倒闭。2013-2014年冬季美国煤炭消费量和库存量数据来看,煤炭仍将占据美国电力市场主要份额。2013-2014年冬季美国煤炭消费量为7,410万短吨/月,比2012-2013年冬季增长17%。同样地,燃煤发电占美国总供电的比例由41%涨至44%。

二、5月国内煤炭产销情况

煤炭产量方面,5月份全国原煤产量完成30000万吨,同比减少700万吨,同比降幅2.3%;1-5月全国累计生产原煤149400万吨,同比减少2800万吨,同比降幅1.8%。其中国有重点煤矿原煤产量完成16840万吨,同比减少276万吨,同比降幅1.6%;1-5月国有重点煤矿累计生产原煤83048万吨,同比减少1235万吨,同比降幅1.5%。

煤炭销售方面,5月全国煤炭销售完成28600万吨,同比减少740万吨,同比降幅2.49%;1-5月份全国煤炭销售累计完成142600万吨,同比减少3061万吨,同比降幅2.1%。

煤炭库存方面,5月全国煤炭企业库存总量9500万吨,同比增加628万吨,同比增幅7.08%。

煤炭运输方面,5月全国铁路煤炭发运量完成18873万吨,同比减少41万吨,同比降幅0.2%。1-5月份全国铁路煤炭发运量累计完成95947万吨,同比增加448万吨,同比增幅0.5%。5月全国煤炭日均装车完成63258万吨,同比减少401万吨,同比降幅0.6%。

三、5月份煤炭进出口完成情况

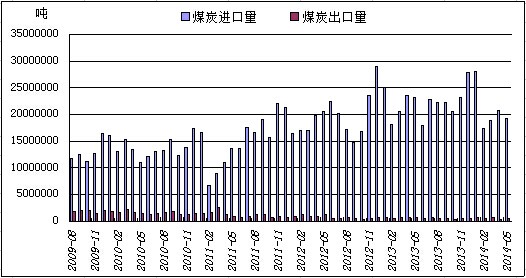

图2 中国煤炭进出口走势图

据海关数据显示,5月中国炼焦煤进口总量为588万吨,环比下降9%,同比下降9.4%。其中进口澳洲炼焦煤296万吨,进口蒙古国炼焦煤158万吨,进口俄罗斯炼焦煤52万吨,进口加拿大炼焦煤41万吨,进口美国炼焦煤26万吨,进口印尼15万吨,其他国家无进口记录。今年1-5月,中国累计进口炼焦煤2532万吨,同比下降17.3%。5月中国炼焦煤出口总量9.7万吨,环比增长148.7%。其中出口韩国8.64万吨,朝鲜1.08万吨。今年1-5月,中国累计出口炼焦煤30.8万吨,同比下降43.8%。

5月份中国进口动力煤总量920万吨,环比下降6.8%,其中进口澳洲动力煤480.6万吨,印尼动力煤188万吨,俄罗斯动力煤141.5万吨,南非动力煤61.8万吨。我国动力煤的主要进口国分别为印度尼西亚、澳大利亚、南非和俄罗斯。南非是从2010年以来才有进口量的,澳大利亚、印尼煤炭价格优势较为明显,因此我国从该两国进口的动力煤数量增加明显一直保持较高水平。

四、6月份国内煤炭市场运行情况

(一)炼焦煤市场运行情况

图3 山西吕梁主焦煤和澳洲主焦煤价格走势图

注:参考指标A9.5S0.6V21G85Y17;价格类型分别为:车板含税价和京唐港提货价

(1)进口市场

6月份进口炼焦煤市场延续弱势,现货呈现持续阴跌态势,期货涨跌互现,整体呈下行趋势。市场方面,受供给过剩以及资金紧张等因素影响,本周山焦、神华陆续下调部分品种炼焦煤价格以刺激销量,此举对于低迷已久的进口煤市场无疑造成了更大的打击,部分港存较大的贸易商消极抛货心态凸显,但临近6月底,迫于资金压力,终端采购意愿并不强烈,港口有价无市局面仍在延续。目前北方港口澳洲、加拿大二线焦煤主流报价多维持800元/吨以上水平,少量品种成交有低于该水平,一线焦煤报价则徘徊在950元/吨左右,与终端采购价格仍有差距。期货方面,二线报盘居多,但普遍偏高,且内贸煤近期陆续出现下跌行情,对期货成交有一定影响。据悉,中国南方某钢厂认为必和必拓贡耶拉价格在115美元/吨CFR会考虑采购;萨拉吉价格在118美元/吨CFR会考虑采购;某国际贸易商认为必和必拓萨拉吉价格在120美元/吨CFR(船期7月底)会考虑采购;此外,有终端用户预估杰宁巴LakeVermont成交价在104美元/吨CFR左右;以上价格均与报价有一定差距。考虑短期终端钢材市场难有大的起色,在焦炭行情持续看跌情绪影响下,下月初进口炼焦煤市场或延续疲弱走势,难有改观。

图4 港口进口炼焦煤库存变化趋势图

截止6月27日,据我的钢铁网进口炼焦煤同口径库存统计数据显示:京唐港450万吨,较上月增加23万吨;青岛港264万吨,较上月增加15万吨;日照港182万吨,较上月增加24.4万吨;防城港130万吨,较上月减少70万吨;天津港62万吨,较上月增加5万吨;连云港28万吨,较上月减少2万吨。

(2)国内市场

华北市场:6月华北炼焦煤市场弱势下跌,山焦、神华等部分煤矿价格有不同程度下调,幅度20-50元/吨不等,成交疲弱。市场方面,山西焦煤自月初部分煤矿小幅调整基价后(苛兰气煤、朱家店1/3、圣佛赵城1.8肥、介休2.9瘦,价格上涨10元/吨,镇城底、霍州、辛置、三给,下调10/吨。高硫煤白壁关、新阳、紫金下调20元/吨。)挂牌价格基本持稳。据悉自18日起,古交、三给、介休、孝南、霍州、辛置、离石、阳泉曲、白壁关降50元,前提是火车正式计划之外的享受优惠,计划内不优惠,目的是加大销量。此次调价针对内部客户,基价未变,原因多受煤矿高库存影响,销售较差因此加大了优惠力度。本月山西地方炼焦煤市场持稳为主,个别地区配煤市场受高库存压力影响呈易跌难涨局面,整体成交较差,煤企经营情况基本以亏损为主。洗煤厂开工延续低位运行,前期停产煤矿尚未恢复生产。报价方面:长治沁源炼焦煤市场单一洗主焦A<8V15-17S0.5G75出厂含税770元/吨。临汾安泽主焦精煤A9.5V18-22S0.5G>85Mt8承兑出厂含税820元/吨。临汾蒲县1/3焦煤A<9V33S0.45G80出厂含税710-720元/吨。临汾尧都单一肥煤A9.5V31S0.6G92Y22出厂含税780元/吨。晋城地区1/3焦A9.5报810-830元/吨,高硫气肥煤A9.5S1.8报690元/吨,均为到厂含税价。目前下游市场持续低迷运行,铁矿价格持续走跌,整体供需格局延续弱势,市场信心较为悲观。焦炭价格持续低位徘徊,多数企业仍处于亏损,短期市场很难呈现上涨格局。预计山西炼焦煤市场短期仍将维持弱稳格局,部分品种受高库存压力有走弱迹象,市场还将持续观望。

华中市场:6月份华中炼焦煤市场弱势维稳,成交一般。平顶山地区:主焦煤A<10V<26S<0.5G80Y18-20MT12出厂含税价980-1000元/吨,1/3焦煤A<10V28-35S<0.5G75-85Y14MT12出厂含税价900元/吨;鹤壁地区瘦煤A10.5V12-18S<0.5G>25Y6-7出厂含税价820-830元/吨。煤矿方面:该地区大矿仍满负荷生产,小矿受资金周转影响有不同程度的限产减产,炼焦煤供应整体仍显宽松。独立焦化厂方面:焦炭市场近期主流依旧平稳运行,但港口焦炭库存仍处于高位,焦炭市场仍面临较大下行压力,对炼焦煤市场支撑弱化。钢厂方面:房地产市场仍延续弱势运行局面,钢材需求仍较疲软,钢材去库存速度放缓,并且钢铁产业链资金流仍偏紧,短期钢材市场可能仍以弱势运行为主,钢厂炼焦煤采购积极性不高,近期平顶山大矿炼焦煤成交有所下滑。笔者预测短期平顶山炼焦煤市场弱势维稳空间较大。

西南市场:6月份西南炼焦煤市场稳中有涨,成交尚可。受前期云贵矿难影响,云南和贵州仍有较多煤矿处于停产中,当地炼焦煤资源供应比较紧导致地方原煤和焦煤价格上扬,大矿维稳。六盘水主流价格如下:盘县地区大矿挂牌价维稳:主焦煤A11S0.8V23G85Y21-22MT9车板含税价930元/吨,1/3焦煤A11S0.8V32-34G85Y21-22MT9车板含税价930元/吨;水城大矿挂牌价维稳:主焦煤A11V18-27S1G80Y20MT9车板含税价950元/吨,1/3焦煤A11V30S1G80Y20MT9车板含税价950元/吨;六盘水地方矿炼焦煤价格上涨40-50元/吨,A10-10.5V22-28S0.5G85MT12到厂(云南)含税价1060元/吨。煤矿方面:云南4月接连发生两起大的矿难,遇难人数均超过两位数,贵州4月和5月接连发生矿难,遇难人数也较多,云贵接连发生矿难使得当地政府、煤监局加大对煤矿的监管力度,要求煤矿全部停产整顿以待验收合格之后方能生产,目前云南曲靖400多个煤矿要求关闭一半以上,贵州关停煤矿也较多,整体云贵炼焦煤资源偏紧。钢厂和焦化厂方面:钢材市场延续弱势运行,虽钢材社会库存持续下降,汇丰PMI数据显示经济回暖,但受房地产疲软运行拖累,钢材短期较难反弹;继日照钢铁焦炭采购价下调20-30元/吨,神华焦炭出厂价下调50元/吨,山西、河北、东北的焦炭价格纷纷下调20元/吨,目前全国焦炭市场开始下滑,将不利贵州焦煤市场持续上扬。综上所述,云贵焦煤资源紧张利好煤价,但下游钢材和焦炭的弱势运行又制约煤价上涨,笔者预测短期贵州炼焦煤资源将以稳为主。

西北市场:6月青海炼焦煤市场弱势下跌,成交趋弱。价格方面:青海义海能源木里坑口:高粘煤现在报420元/吨,高一煤现在报价410元/吨,高二现在报400元/吨,低指煤现在报价360元/吨,其他煤种价格不变。优惠政策为高粘煤、高一、高二和低煤在一个结算周期内合计购买量在1万吨以上优惠10元/吨。据悉,青海区内各个大矿现在销售均有困难,部分矿区有限产或是停产行为,煤企信心严重不足。青海庆华主焦原煤天棚自提含税700元/吨,主焦精煤察汉诺车板含税750元/吨;中铁海西煤业焦煤主焦1号煤煤木里坑口含税510元/吨,2号煤450元/吨;青海兴青炼焦煤价格A8S0.2V28G60Y12-14回收90原煤坑口含税450元/吨。目前伴随全国焦炭行情的走弱,青海部分煤矿亦不看好炼焦煤后市,预计后期青海炼焦煤市场呈现弱势下行走势,难言乐观。

下游市场:5月份全国焦炭产量3918.7万吨,同比减少114万吨,同比降幅2.8%。

图5 2012-2014年焦炭产量走势图

6月国内焦炭市场再度转弱,东北、华北及华东局部地区普遍遭遇新一轮小幅下调,市场成交低迷,预期悲观。其中山西、河北等地市场集体下调20元左右,相对北方地区下游钢厂压价强烈,降价易成风潮,华东多数地区表现得则较为温和,局部钢厂由于高库存压力,本周小幅调价对周边个别地区价格有所牵制,其他多数地区焦炭需求量仍较大,市场成交颇顺畅;南方及西南地区表现平稳,市场价格无太大变动。目前来说,虽钢材市场一路下行,处于产业链中间环节的焦化企业面临成本压力及下游市场压制,尤其回款困难及持续亏损等因素,整体触底预期较强,对后期走势多以看稳为主,预计7月份市场不会有太大下跌空间。截止本月末,唐山地区二级冶金焦到厂含税价1050-1080元/吨,准一级冶金焦到厂含税价1100-1130元/吨,邯郸地区二级冶金焦到厂含税960元/吨,邢台地区准一级冶金焦到厂含税1000元/吨,长治地区二级冶金焦出厂含税830-80元/吨,太原地区准一级冶金焦出厂含税980-1000元/吨。另据本网港口焦炭同口径库存统计数据显示:6月27日,天津港302万吨,较上月增加22万吨;连云港43万吨,较上月增加0.3万吨;日照港32.7万吨,较上月增加1.7万吨。

(二)动力煤市场运行情况

图6 秦皇岛港库存及Q5500大卡动力煤平仓价

北方港口方面,北方港口5月底,各大集团陆续公布6月份北方港口动力煤价格:其中神华动力煤普降10-20元/吨,合同价方面,神混5800:550元/吨,神混1-5500:510元/吨,神混2-5200:470.6元/吨,神混5000:456元/吨,神混3-4800:433.2元/吨,神混4-4500:399元/吨,神混5-4200:361.1元/吨,神混6-3800:309元/吨,准2-4900:446.6元/吨,准5-4300:384.5元/吨。现货价方面,神混5800:568.8元/吨,神混1-5500:528.8元/吨,神混2-5200:489.4元/吨,神混5000:474.8元/吨,神混3-4800:452元/吨,神混4-4500:417.8元/吨,神混5-4200:379.9元/吨,神混6-3800:327.8元/吨,准2-4900:465.4元/吨,准5-4300:404.2元/吨。同煤动力煤普降10-20元/吨:5800大卡:现汇价555元/吨。5500大卡:现汇价515元/吨。5000大卡:现汇价461元/吨。4500大卡:现汇价404元/吨。中煤能源6月26日公告,近日山西省财政厅下发《关于调整煤炭可持续发展基金煤种征收标准的通知》,从2014年1月1日起,山西按照吨煤3元下调煤炭可持续发展基金煤种征收标准,多征收部分以退库方式退还企业。下调煤炭可持续发展基金煤种征收标准将降低公司在山西煤炭企业的生产成本。

南方港口方面,广州港港口堆存场地不足,外加等待卸货船舶数量较多,导致港口出现卸船困难,船舶滞期严重。由于广州港库存持续高位,以及近期降雨影响,港口出现卸船延迟现象。主要原因在于场地堆存能力有限,库存高位的情况下,卸货煤炭堆场减少,同时降雨也影响卸货速度,导致卸船延迟。即使是在有确定下家的情况下,也不能得到及时卸货。即使公司供给电厂的1船货,仍然需要等待6天时间才能卸货。因此部分贸易商选择其他港口进行卸货。现在上下游港口库存均处于高位,电厂库存保持在20天以上,在买涨不买跌的观望心态下,短期内销售量难以得到提高,广州港库存难以缓解,卸货困难现象将持续一段时间。

生产方面,国家发改委公布1-5月份煤炭生产供应简况,指出前5月全国煤炭生产略有下降,煤炭主产地内蒙古、陕西煤炭产量同比下降明显,降幅均超过5%。

公开数据显示,今年前5个月,内蒙古全区煤炭产量达37748万吨(调度数),同比减产3670万吨,降幅8.9%。前5月,陕西全省累计生产原煤16843.44万吨,同比减少896.94万吨,下降5.06%。由于煤炭价格持续下跌,导致很多中小煤矿大面积停产减产,所以内蒙古、陕西的产量出现明显下降。内蒙古地区,中小煤矿减产幅度达8成。其中国有地方煤矿原煤产量668万吨,较去年同期减产2544万吨,减少79.2%;乡镇煤矿原煤产量1472万吨,比去年同期减产7121万吨,减少82.9%。陕西地区地方煤矿产量降幅超过一成,陕西省发改委数据显示,地方煤矿产量6792.86万吨,同比减少1105.8万吨,下降14.00%。

另一主产地山西因为通过资源整合后,大型煤矿较多,停产减产情况较内蒙古、陕西地区稍好。数据显示,1-5月,山西省煤炭产量完成38670.94万吨,同比增加549.55万吨,增幅1.44%。

下游方面,截止6月16日-6月22日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1373.38万吨,较上周同期减少28.5万吨,降幅2%。平均日耗总量68.17万吨,较上周同期增加2.15万吨,增幅4%。六大电厂电煤库存平均可用天数20.15天,较上期减少1.08天。

五、7月煤炭市场预测

(一)炼焦煤市场

供需方面,截止本月末,国内主要港口进口炼焦煤库存几乎和上月持平,但抛开地理位置较为特殊的防城港来看,本月华北及华东周边港口库存总量较上月底增加了近70万吨,滞销情况严重;内贸煤矿库存虽未有明显增加,但从各煤企相继出台的优惠刺激政策不难看出市场的萧条状况,以华东某大矿库存为例,其针对重点用户的各种优惠累计幅度每吨高达百元以上,其本月库存水平却始终徘徊在80万吨左右,并未有显著波动,终端需求疲弱可见一斑。政策方面,继2013年和2014年分别出台煤炭救市“20条”、“17条”之后,山西省近期再出台涉煤收费规范方案,仅此一项就可以使山西煤企每年减负超过135亿元。该系列措施对当地煤炭市场无疑起到了很好的提振效果,但同时也有很多煤企表示,该政策的执行对企业销售还不会起到立竿见影的效果,毕竟当前煤炭生产成本依旧很高,煤炭销售价格也丝毫没有起色,短期煤炭企业面临的压力依然巨大。其他方面,6月汇丰PMI初值50.8,今年来首次进入荣枯线上方,且创了11个月来最高,制造业新订单分项指数初值升至51.8,为15个月来最高,表明经济企稳迹象明显,而宏观经济的企稳或利好金融市场并惠及相关商品价格,但回暖时间仍具有不确定性。此外,当前钢铁产业链信贷受到调控,企业资金普遍偏紧,使得钢铁供需压力依然存在,钢价仍有下行压力,鉴于此,原料市场短期恐难有抬头,弱势格局或将延续。综上,7月份炼焦煤市场或延续探底之路,难有大的改观。

(二)动力煤市场

7月国内动力煤市场难以企稳走好,悲观氛围将继续笼罩。内陆方面,在疲软的需求支撑下,煤矿开工率上升空间不大,坑口市场弱势运行将是大概率事件。港口方面,7月份北方港口市场或延续跌势,在买方市场格局凸显的情况下,煤市压力倍增。南方港口进口煤仍有价格优势,短期国内煤市难以走出阴霾。

责任编辑:马育华021-26093271 资讯监督:021-26093200