概述:无烟煤9月整体局势表现平稳,无烟煤传统旺季前夕市场并未表现诸多利好因素以支撑无烟煤走销,也出现了旺季下的低位新格局。现煤企生产情况正常,国庆节即将莅临,安全生产、假期等影响煤资源一定产量,但现煤企主流以长协用户为主,新客户订单数不大,成交平淡。

一、国内无烟煤市场

图1全国主要城市无烟煤价格走势图

无烟煤现主流市场低位运行,成交量一般,各地煤企主要以长协用户为主。在传统旺季的前夕,无烟煤局势并未表现较大的起伏,甚至一直处于低位水平。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西省无烟煤一直是全国风向标,现当地9月份表现平稳,各地大矿基础价维稳,而从优惠政策上考虑变相降价刺激市场,刺激走量。但整体依旧受经济局势、下游采购需求牵制,并未出现良好的转机。

河南省无烟煤运行情况稳定,成交一般。永城和焦作无烟煤价现一直在全年最低水平徘徊,山西省作为河南的风向标一直未有利好动向,联动性致使当地煤市一直不温不火。

河北省无烟洗小块主要供应化工厂、石灰厂,当地政府出台环保政策,这对于石灰厂等带有污染的企业生产带来一定的冲击,当地中小型石灰厂现基本关停,仅部分符合规定的厂家正常投产,对于上游原料的采购量较为平稳。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。无烟煤主要供给本省内电厂、化工等企业消耗。西南地区最主要的问题依旧是安全生产问题。国庆节将至,各地保安全生产是任务重中之重,在煤矿事故多发的西南地区,当地政府加大力度严查,整体无烟煤产量会受到一定的影响。

宁夏和内蒙的无烟煤企隶属太西煤田,当地无烟煤资源较好,下游主要固定供应周边钢厂,供需良好,煤价平稳运行。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

图2进口无烟煤价格走势图

据海关数据显示8月份我国进口无烟煤总量为182.3万吨,环比下滑28.1%,同比下滑2.6%。月平均价格为75.1美元/吨。主流无烟煤进口国8月份进口总量分国别统计如下:朝鲜无烟煤进口总量为128.5万吨,环比下降2.1%;俄罗斯无烟煤进口总量为27万吨,环比下降10.6%;澳大利亚无烟煤进口总量为5.5万吨,环比下降89%;越南无烟煤进口总量为21.2万吨,环比下降7%。

国内进口朝鲜无烟煤居多,近期进口朝鲜无烟煤市场整体延续弱势格局,市场成交基本稳定,但价格和新订单情况仍偏弱。据悉目前朝鲜出货资源多以低灰为主。市场价格A13报550-560元/吨,A15报520元/吨左右,为丹东港平仓价格,成交表现平平,贸易商提货不甚积极。终端用户多以烧结用途为主,以目前国内无烟煤市场行情和钢厂燃料煤库存策略,对朝鲜煤市场能够形成的提振作用较少。临近国庆节假期,部分钢厂有小量补货,近期仍以稳定库存策略为主。10月份市场钢材市场预期多数观点不乐观,反弹动力不足,盘整或继续探底概率较大。对朝鲜煤而言,在其他原燃料市场一片低迷的情况下,也难独善其身。

三、无烟煤下游市场

(一)甲醇

图3全国甲醇产量走势图

国内甲醇市场主体表现先扬后抑,周初西北地区出台价格继续上涨,涨幅在50元/吨左右,企业库存低位限量销售,市场走货尚可;甘肃地区厂家开工率较低,部分装置停车检修企业库存不高。华北地区本周稳中下滑,内蒙地区厂家开工率整体偏低,市场供应有限;河北地区下游接货有限,企业出货不畅影响下本周河北地区甲醇价格下跌;山西地区市场交投清淡。华中地区本周弱势运行,市场观望浓郁,下游多看少动,企业表示有价无市,整体表现疲软;山东地区本周持续走低,周初受台风影响市场交投清淡,企业销售承压多数工厂无奈降价销售,下游观望为主,港口支撑力度有限,工厂虽有上涨意愿,但对于高价货源抵触明显,价格一再下滑。国内市场弱势运行,华中、港口地区销售承压,市场走势疲软。西北地区库存一直处于低位,加之延长中煤烯烃采购需求,短期内当地市场供应量将继续缩紧;港口地区库存依旧高位,下游抵触心理强烈,企业出货困难。节后下游或有新一轮采购需求,市场或受一定利好支撑。短期内国内甲醇市场僵持整理为主,节后或继续上涨,建议关注烯烃采购动态。

(二)合成氨

图4全国合成氨产量统计图

国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。国内尿素市场整体略显疲软,大多数厂家地销情况仍不理想,部分厂家有出口订单尚可支撑但拉动不足。山东地区部分厂家虽有出口新单支撑,但出口价格不高,且地销情况持续不稳,个别厂家前期订单已经执行至尾声,新单成交不理想,虽有部分产品外发苏皖地区,但整体需求仍旧不足,目前出厂报价明稳暗降。河北地区持续地销不畅,大部分厂家主发前期出口订单,个别厂家有大量出口新单支撑,价格暂时稳定。河南地区部分厂家前期订单已经进入扫尾工作,农业需求整体不足,且新单成交很不理想。山西地区大部分厂家仍以外发港口或苏皖等地为主,部分产品联储联销,地销市场整体较为低迷。陕西地区部分厂家出口新单成交情况尚可,个别厂家前期出口订单执行完毕,主供地销,秋季备肥市场逐渐启动,经销商拿货积极性有所提高,虽近日又有降雨,但影响不大。四川地区走货情况逐渐转弱,虽有部分产品外发两湖等地区,但整体销售渐显疲软,价格变化暂时不大。目前国内部分厂家前期订单执行已至尾声,部分厂家虽有新单成交但价格不理想,而另有部分厂家新单较少,甚至无单可接,后市压力逐渐增大,尿素价格短期内仍将稳中小幅下行。

(三)水泥

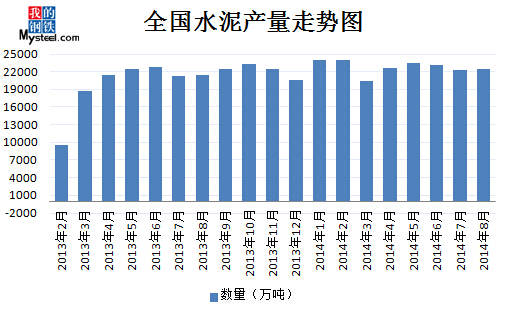

图5全国水泥产量统计图

8月份全国水泥产量22479.8万吨,同比上升3%。9月下旬由于部分地区房地产需求恢复缓慢及台风影响,水泥市场区域景气出现分化。水泥制造业固定资产投资持续下降,意味着政策遏制过剩行业新增产能的效果已经显现。上周全国水泥均价环比上涨0.2%。。就目前情况看,旺季区域景气已出现分化迹象。其中,华东江西、安徽及中南湖南地区价格恢复较好。主要原因在于当地基建、民用需求恢复较快,同时前期价格回调过深,区域内企业推涨积极性较高。今年铁路等基建投资保持快速增长,虽大部分对冲了房地产投资大幅回落带来的不利影响,但也大幅降低了水泥价格的弹性。今年四季度水泥价格的上涨幅度将会明显低于去年同期。

(四)电力

无烟末煤用于火力发电,而主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。9月份国内动力煤市场具备筑底条件,并呈现小幅上涨行情。内陆市场随着限产政策的逐步落实,部分产地煤市现抬头迹象,煤炭产量仍处于回落至终。10月国内动力煤市场将维持小幅上涨行情,整体利好因素偏多,进入10月份,随着季节性因素淡出,水电产量会有所下滑,电煤刚需或将显现。

(五)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。本周Myspic综合指数弱势下行,报109.71点,较前一周下滑1.51%。钢坯市场价格震荡趋稳,但是市场成品材的价格反应普遍偏向于谨慎,本周现货市场价格震荡走低,各主要品种之间均出现较大幅度调整,中厚板价格跌幅相对保持平稳。总体来看,下游终端需求难以回暖,市场基本面得不到改善,期货市场走势跌跌不休,预计短期钢价将继续弱势震荡。

国内方面,CPI如期走低,PPI通缩压力重现。8月CPI同比增速由前月2.3%小幅回落至2.0%,PPI同比增速则由-0.9%进一步下降至-1.2%。CPI方面,8月食品和非食品对CPI同比增速贡献各占一半。汇丰中国9月制造业PMI初值回升至50.5,创两个月新高,预期50,前值50.2。国际方面,8月全球制造业PMI回升0.2个百分点至52.6%,美国继续大幅好转,受法国和意大利经济低迷以及地缘政治影响,欧元区经济二季度末再次面临增长停滞的风险。美国经济较强,加息预期升温,但欧洲和中国增长偏弱,拖累全球经济。在此背景下,美元走高,商品走弱。新兴国家资本流出压力近期也有所加大。

四、后市预测

9月无烟煤以平稳运行为主流局面,整体销售市场表现一般,成交量稍显偏好。在传统旺季前夕,无烟煤所表现的局面并不乐观,相反用此低价来迎接旺季此番是头一遭,下游市场整体局面偏弱,采购受限。短期内并无太大利好因素。