概述:12月无烟煤整体局势企稳,年末收尾工作进行中的煤企投产积极性不高,运输量尚可,各地煤矿在安全的前提下少量出产以应对现年末局势。四季度整体而观,无烟煤前期上调煤价应对旺季的小高峰阶段,虽涨幅不多,但频率也较为密集,后半段以平稳运行为主,煤价基本维持均线。期间无烟煤供应宽松,侧面反映下游市场冬储阶段采购力度一般,并未出现因季节性囤货而簇拥进货的现象,基本维持正常采购。今年整体情况已表明无烟煤现今弱势的局面。

一、国内无烟煤市场

图1全国主要城市无烟煤价格走势图

从图而观,无烟煤整体主流价格保持在之前的水平线上。其他地方矿局部性分品种的价格波动也属起伏性质,并不能代表大局势,只因市场或下游商户采购量而对煤价提升或回调应对,但主观性无烟煤市场企稳。但不佳的经济局势和下游采购疲弱硬性指标未达到标准,对拉动无烟煤大幅提价无利好支撑点,上提煤价幅度不高。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西省无烟煤市场年底以消耗性质为主。现当地早已取消票制,买煤手续更加便捷,不需要通过繁琐的手续吸引众多买家。不少下游厂家去采购煤,对于销售市场而言山西并不弱,但煤价还算持稳。煤矿生产率虽不高,但走量尚可。

河南省无烟煤市场平稳,永城和焦作地区无烟煤煤矿均保持限产限量,长协用户走量稳定,散单成交率偏低。

河北省无烟煤运行偏弱,当地部分煤矿处于关停状态。河北无烟煤多以省内消耗为主,外运偏少,当地煤企部分煤矿关停,除因环保问题,也因年末限产因素影响,矿井整体生产量压缩。河北省下游石灰厂等污染空气排放肥料企业关停居多。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。当地无烟煤主要供给本省内电厂、化工等企业消耗。当地煤企开采机械普遍落后,小型煤矿也占多数,年产量不及标准线,煤矿事故频发。该地区主要任务是兼并重组,煤监局检查力度也因煤矿事故频发后加重,多数煤矿处于关停状态。年底各方煤市均表现休市之态,成交以走煤仓量为主,生产积极性不高,年底保安全为首要任务,且大型煤企年终任务完成后基本停整做年终安排或订货会。

宁夏和内蒙的无烟煤企隶属太西煤田,当地无烟煤资源较好,品质优良,下游主要固定供应周边钢厂,供需情况稳定,煤价平稳运行。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

图2进口无烟煤价格走势图

据海关数据显示11月份我国进口无烟煤总量为184.4万吨,环比下滑16%,同比下滑49.9%。月平均价格为70美元/吨。主流无烟煤进口11月份进口总量分国别统计如下:朝鲜无烟煤进口总量为117万吨,环比下滑7.7%;俄罗斯无烟煤进口总量为15.8万吨,环下滑54.9%;澳大利亚无烟煤进口总量为9.7万吨,环比下滑10.2%;越南无烟煤进口总量为42万吨,环比上升38.2%。

国内进口朝鲜无烟煤居多。近期进口朝鲜无烟煤市场运行平稳,询报盘情况一般。鉴于冶金大环境不景气,近期贸易商拿货积极性普遍不高,加之之前出台的恢复煤炭进口关税政策影响,部分贸易商反映进口成本被抬高,对原本就处于微利状态的无烟煤进口商而言难上加难,可操作空间进一步降低。与此同时面对价格相对高企的外煤市场,不少港口周边用户也试图转换内贸资源进行补充,由此一来,部分港口库存也出现攀升现象,销售情况并不太乐观。短期下游行情仍不太明朗,受制于此,进口朝鲜无烟煤市场或延续当前胶着状态,难有大的改观。

三、无烟煤下游市场

(一)甲醇

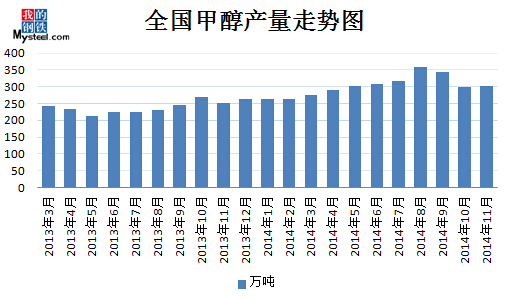

图3全国甲醇产量走势图

11月全国甲醇产量为302.2万吨,环比上升0.77%。11月份国内甲醇市场行情先抑后扬,金九银十未达到预期市场提振效果后,进入11月初市场行情持续下跌,到中旬后在企业库存低位及期货走高带动支撑下行情持续反弹走高。受烯烃和液化价格上涨拉动,部分二甲醚厂家重启,部分甲醇厂家减负荷生产,局部市场止跌回升,市场心态受支撑,河北、河南、山东及港口等地其走高,下游需求有所提升。但目前港口库存依然高位,尽管目前华东港口库存相对上周有所下降,但整体库存依然处于高位,且下游需求对于目前市场的甲醇供应量只是杯水车薪,需要漫长的时间达到供需平衡。综合以上因素,目前市场行情还未明朗,虽然局部出现上涨迹象,但缺乏长期上涨有力支撑,建议业者谨慎操作,本网预计下周国内甲醇市场震荡运行为主,局部或继续小幅推涨。

(二)合成氨

图4全国合成氨产量统计图

11月全国合成氨产量465.4万吨。国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。尿素市场暂时稳定。山东地区部分厂家尚有一定前期东北订单在发,部分产品供当地工业,部分集港,少量发往江苏地区,总体看走货较平稳,少数低端报价略涨。两河地区新单成交较少,厂家主要执行前期预收订单,地销方面河南工业需求略多于河北。西南地区市场较为平淡,部分厂家停产,整体开工率不高,但库存量均较大,销售仍有一定的压力。西北、西南地区联储居多,少数运输便利的厂家部分产品外发港口,短期内行情应以稳为主;东北地区冬储采购将逐渐增加,但在外省货源的冲击下,上涨空间应不大;中原地区受工业需求和集港的支撑,短期内厂家报价以稳为主,但由于涨后成交量较前期有所减少,且出口方面的支撑是否足够给力还不确定,供大于求的矛盾未从根本上解决,元旦前后价格可能会出现下滑的趋势。

化肥市场以低位稳定为主,对上游采购属一般。

(三)水泥

图5全国水泥产量统计图

据悉2014年11月份水泥产量21863万吨,同比下降4.0%;2014年1-11月份全国规模以上水泥产量227179万吨,前11个月累计水泥产量增长为1.9%。

水泥市场进入季节性淡季,本周全国水泥市场价格延续跌势,环比回落0.77%。价格下跌区域主要有江苏、福建、湖北和重庆等部分地区,不同区域价格下调10-30元/吨不等;无上涨区域。但明年水泥市场较为乐观,随着明年“一带一路”、京津冀一体化、长江经济带、各大自贸区建设等进入实质性推进阶段,带来的基建投资增长将刺激水泥需求出现较好恢复。明年水泥需求将有明显回升,加之行业推动错峰生产、加快兼并重组,内外部情况均有改善迹象,明年行业盈利情况值得期待。

(四)电力

无烟末煤用于火力发电,而主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。12月份国内动力煤市场维持“金四季度”行情,市场成交表现清淡。煤矿生产积极性偏低,年度生产任务基本完成,虽然供暖需求在逐步拉动,但整体销售仍存压力。1月份国内动力煤市场难现拉涨行情,下游供暖需求拉动,电厂电煤日耗量小幅升高,但整体市场需求仍处低迷。

(五)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。本周Myspic综合指数跌幅加大,报106.05点,较上一周回落1.56%。建材价格大幅下跌,热轧、中厚板价格则弱势下探。钢坯价格的暴跌对市场信心打击颇大,现货价格随之快速回落,在临近年关,终端下游几乎无意采购,市场成交十分清淡。钢厂和商家资金面普遍趋紧,无奈多降价出货,但市场氛围较为凄凉,预计在此悲观的气氛之下,钢价整体继续弱势运行。

国内方面,11月份CPI环比下降0.2%,PPI环比下降0.5%,11月份CPI环比下降,新涨价因素有所减少,致使同比涨幅比上月回落了0.2个百分点。新涨价因素的减少,主要是受天气、季节和国际因素的影响。11月制造业采购经理人指数(PMI)终值持平于初值50,跌至半年来最低,也低于上月终值(50.4),而产出指数也跌破荣枯线,显示经济下行压力仍大。国际方面,年关将至,一些商业调查显示了亚欧地区经济“糟糕”或“刚好踩线”的及格表现,欧洲央行则受到要求释放刺激的压力。低增长和对油价下跌的担忧可能会把欧元区带入螺旋上升的紧缩当中,促使欧洲央行明年初加大主权债务的购买。汇丰和Markit联合发布12月中国制造业PMI指数预览值,从11月的50.0回落至49.5,创7个月以来的新低,为4月以来首次跌破50的枯荣线,意味着经济出现紧缩。

四、后市预测

12月无烟煤表现一般,价格维稳。四季度期间无烟煤在传统旺季阶段下煤价初期提升后平稳运行,煤矿年底收官开工低迷,运量以消耗库存为主。下游市场普遍表现萧条,疲弱的局势无力支撑大批量的采购囤货,均以正常消耗为主。无烟煤在后期表现平稳,维持此轮价格局面。