概述:年末,回首2014年一整年,国内无烟煤市场堪称低迷局势中寻求涨机。今年无烟煤价可谓是年头、年尾高企,年中低价平平,呈现一个“V”曲线图形。国内无烟煤在今年年初起经历了一番下调风潮,每次价格调幅不大,但频率密集,地方煤价不断突破历史新低。在今年无烟煤价格持续下滑造成国内多家煤炭企业经营困难,煤企间竞争压力迫使各企业纷纷采取优惠政策平衡无烟煤供需和自身企业的销售量。2014年二三季度无烟煤多在价格低谷中游走,需求疲软,无烟煤市场价格较难盈利,多数贸易商更因煤价持续低位而遭遇亏损情况。甚至到四季度传统无烟煤旺季起端价格也未有提升动向,违反历年来无烟煤四季度起价的常理,让人不免瞎想,无烟煤这旺季不旺的形态变化是阶段性的巧合还是偶然中的必然性?又或是无烟煤市低迷走势的阴霾笼罩整个2014年,进入转变的新格局。

年尾无烟煤在困境中求生存,挣脱出低价的阴霾,市场普遍稍有回暖。盘点无烟煤四季度各地方表现,山西、河南、贵州等地均有不同程度的反弹,幅度在20-70元/吨不等。虽上游价格的上调,侧面反映煤企有信心支撑此等煤价,但就需求面而观并未出现明显起色,仅临近冬季,民用需求的拉涨较为凸显;主要消耗无烟块煤的化工用煤需求不如人意。

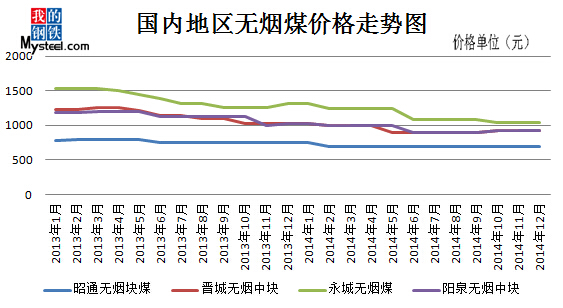

一、国内地区性无烟煤价格变化走势

图1 国内地区无烟煤价格走势图

中国是世界煤炭资源最丰富的国家之一,据统计其中无烟煤储量高居世界第一,且地区分布广泛,在全国有20多个省有不同程度地赋存有无烟煤资源。其中山西省无烟煤储量居全国首位,主要分布在阳泉、晋城等矿区,也堪称全国无烟煤市场主流风向标。其次是贵州、再以河南省为三。现优质无烟块煤资源储备量较为紧张,加之大型基建开采破坏无烟块度,使之产量逐年下滑,而煤价相较其他无烟煤较高且较为稳定。无烟末煤受市场影响较大,价格较为活跃。

2014年无烟煤价格呈现头尾呼应,中间低位的形态。无烟块煤主流价格波动频率不高,且一直以高价稳定姿态位居品种煤中。去年年末无烟煤市场主要表现为旺季不旺,煤价在不佳的经济局势面下努力维持一个价格的稳定性,却在今年二季度起开始崩盘,各地主流无烟煤价一路下滑,跌幅50-100元/吨不等。山西、河南、河北地区大中型煤企基价相继下调。煤企无烟块煤库存高位,且企业间竞争关系加剧,迫使煤企不得不以低价优惠等形势吸引下游客户,在采购量优惠上不断拉低无烟煤基价。而地方矿挂牌价具有一定的灵动性,根据市场变化起伏不断,但主体以走低为主。四季度中后期,煤价顺势逆转,价格不断上调,在年末传统旺季期也算是画上圆满的句号,虽价格同比仍有欠缺,但相对之前预测四季度煤价持续低位此形态可算是完满的局面。

身为中国煤炭产业大省山西省一直在煤炭市场占据领军地位,备受关注。现主产无烟煤地区晋城和阳泉各地方矿投产良好,各大中型煤企无烟煤价暂时维稳。山西省无烟煤企二季度一直处于阴跌态势,前期当地政府干预煤炭市场,月初下调煤价以应对整体供需,但降幅相比以往收窄,部分煤企只对无烟煤用户优惠政策进行调整。在2014年后期,山西地区部分煤企上调煤价,晋城多数大矿普遍上调50元/吨,阳泉地区普遍上调约20元/吨。

据悉山西省无烟煤销售情况较前期相对乐观,主流煤企日装车量明显增长。市场回暖主要因季节性差异,下游企业进入冬储备库,拉动煤销售向好。加之日益逐减的买煤手续,更为便捷的采购也一定程度方便下游买家,促进了采购的速度。

作为主流无烟煤风向标市场,山西在2014年年尾四季度上调煤价对于其他地区煤企跟涨影响偏大。虽整体无烟煤价格相比往年仍在低谷徘徊,但就今年走势,现已属阶段性高位状态。

河南地区一直以山西为风向标,虽近几年资源不断提升,产能扩大,下游买家增加,逐步在煤市话语权越来越重,但仍一定程度以山西煤价为参考。今年随市场销售不佳,而煤价一路下滑。当地企业主要供应工业需求,成交情况并不理想,库存压力较大。四季度后,河南无烟煤受山西地方矿上调影响,煤价统一上调30元/吨。块煤市场成交向好,各个煤矿走货均较为顺畅,库存下降较快。

河北地区受资源污染,环保政策陆续出台,政府加重检查影响,凡带有严重污染排放的企业基本都关停整顿。当地无烟煤外运偏少,基本省内钢厂、石灰厂、化工厂、水泥厂消耗。但另一方面河北当地因环保措施实施,化工市场低迷等因素促使主要供给化工厂、水泥厂用无烟小块需求下滑,煤价基本以弱势维稳,部分煤矿出现关停状态。

西南地区无烟煤因交通、品质、内需等因素影响省内消耗为主,外运压力凸显使之相对封闭,对市场影响不足,历年来也未在全国内抢占到主导市场的一席之地。当地最为关键的问题是大部分煤矿产能低、产能少、安全系数低,一直处于整改过程中,当地政府也考虑安全性而勒令关停部分地方煤矿。但事故并未因此停息,2014年煤矿安全事故仍困扰当地整体煤生产,即便是年尾,贵州省又发生一起煤矿瓦斯爆炸事故,紧随其后的效应是煤资源量下滑。西南当地现煤企主要任务是以保安全生产为主,政府监察力度加大而对煤矿审核严格,据悉有部分煤矿因规模小、存安全隐患等问题今年起至今无生产。

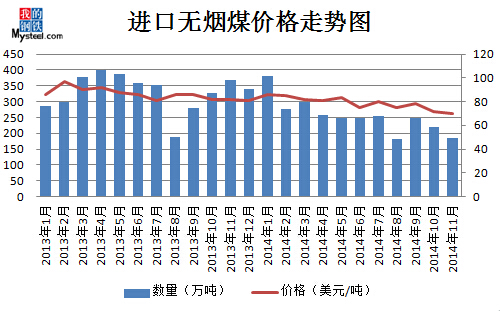

二、进口无烟煤市场变化

图2 进口无烟煤价格走势图

我国进口朝鲜煤居多,今年朝鲜无烟煤起始端运行情况良好,港口报价看涨,成交尚可。上半年朝鲜方面发货依然存在问题,在供应量没有增加的情况下价格相对有优势的朝鲜煤需求良好,在一定程度上提振了贸易商拉涨的信心。而2014年后循,进口朝鲜无烟煤市场和国内多数冶金燃料品种一样,持续表现弱势。当地进入雨季,加上铁路公路建设等一系列因素均成为减少朝鲜煤出口的问题,但即便来货量不多,销售不畅。

而今年进口关税的调整,朝鲜煤受到影响偏大。朝鲜煤基本都属于无烟煤类别里,即上调关税3%。折算到煤价上,平均增加成本在10-20元/吨。与澳大利亚针对中国关税上涨,而下调焦煤、动力煤FOB价格情况类似。朝鲜无烟煤离岸美金价格也相应下调1-2美元/吨,一定程度上减少了贸易商成本。贸易商显然想借关税上涨之际提高煤价。针对煤价的上涨,下游终端用户接受程度不高,用户并没有全部接受上涨,而在涨价幅度上也较小。短期内,关税上调对煤价的提振作用还不够强烈,稳定作用已经开始显现。年尾鉴于冶金大环境不景气,贸易商拿货积极性普遍不高。受朝鲜政治因素影响,朝鲜无烟煤供应呈趋紧状态,离岸价继续上扬,进口朝鲜无烟煤市场或延续高位运行的态势。

三、无烟煤下游需求低迷

无烟煤今年整体呈现产量宽松,下游受制于经济面局势低迷、自身成本限制和终端销售不佳,采购滞缓,整体需求大不如往年。下游采购积极性明显抑制,煤企滞销压力仍较大,整体现无烟煤供应较为宽松。

无烟块煤主要应用是化肥(氮肥、合成氨)、化工、陶瓷、水泥和石灰的燃料、钢厂烧结等制造锻造行业;而无烟粉煤主要应用在冶金行业用于高炉喷吹。现随着技术的发展,有些行业逐步寻找成本较低的新技术或替代品取代无烟煤的使用或减少它的使用占比率。

2014年下游各方表现一般,年尾出现传统旺季备货。但今年除民用需求因气候寒冷季节性影响需求尚可外,其他化工、化肥、冶金、水泥等行业表现均一般。

甲醇近2014年甲醇产量以攀升之势为主。在一、二季度甲醇产量呈现不断上升,而到三季度,总产量更是全年最高。自10月起开始回落。以产量比,相比往年甲醇产量上升。但终端下游需求表现不佳,在目前极度疲软的市场下签单情况受限。甲醇表现一般,下游多按需采购,成交情况难以放量。

2014年国内化肥市场需求不佳,出口关税降低,企业寻求出口缓解产能供需之间的矛盾。其中,尿素和磷肥占据了肥料主要出口市场,占到主要出口产品的96%。钾肥作为主要进口品种,出口数量较少。而2015年迎来众多的利好因素,关税继续“放宽”、增值税的重新征收都是利好化肥价格的因素。而且粮食产量持续增加,化肥刚性需求强劲,化肥用量仍有增长的空间。2015年尿素、磷肥关税大幅调整,淡旺季的取消,更加有利化肥出口。尤其是在化肥产能过剩的背景下,便利企业转移过剩产能。同时也会促进企业转型与产品升级。

2014年的水泥市场正式步入需求淡季,随着下游需求减弱以及春节的临近,水泥价格暂时趋稳,大部分地区水泥企业将陆续进行停产检修。而随着治霾行动持续推进,落后产能淘汰速度也会加快。相比2014年,明年水泥市场较为乐观,随着明年“一带一路”、京津冀一体化、长江经济带、各大自贸区建设等进入实质性推进阶段,带来的基建投资增长将刺激水泥需求出现较好恢复。明年水泥需求将有明显回升,加之行业推动错峰生产、加快兼并重组,内外部情况均有改善迹象,明年行业盈利情况值得期待。

四、2015年无烟煤市场展望

今年无烟煤市场局势整体总结句为煤价煤市低迷中求生存,探索并寻求提价出路。也正因为年初无烟煤疲弱的市场一次又一次的下调煤价,促使整个一年多数时间让看官在迷茫中猜测,看不透市场。迷雾中无烟煤年末颓势逆行,上提煤价,虽涨幅不大且成交一般,但已给煤市转好打了一剂强心针。至于明年2015年,在国内经济进入新常态的大背景下,钢铁等产能过剩仍是国家调控的重要对象,而2015年房地产市场可能仍以偏弱运行为主,对钢材的需求较难有较大提升。化工、化肥等行业预计弱势运行,一些列下游市场反馈低迷之态,市场若持续低迷可能倒逼国家出台一些利好政策,届时煤价有望反弹。