概述:1月无烟煤整体局势企稳,部门地区仍有小幅提涨,但普及度不高,运输量一般。无烟煤企基本完成年度生产任务,煤矿进入例行检修期,产量相应下滑。部分煤企受到国家现场政策影响,完成任务后仍剩下库存,以走销厂内库存为主。下游商户采购维持平稳,民用块煤经过前期大批量的储存和各地方完成煤改气的冲击,需求减弱;化肥行业持续淡季,企业开工不佳;电厂需求一般,虽气候转凉带来火力发电量上升,但因前期高位库存影响,采购积极性并不强烈。下游的抑制对上游煤市形成一定影响,无力支撑煤价上提。近期煤市无明显利好因素。

一、国内无烟煤市场

图1全国主要城市无烟煤价格走势图

无烟煤主流市场稳定运行,部分地区出现反弹现象,但反弹价格幅度不大。前期煤企订货会、资源税从价计征,生产放缓,部分煤矿关停整顿,下游因季节性需求采购等因素支撑价格稍有上调,但仍显动力不足。各煤企现全年生产任务完成后放缓生产,产量下滑,且煤企和下游商户都保持谨慎态度,观望市场为主,调价意愿不甚强烈。下游市场化肥、化工、水泥等行业整体仍显疲软,冬储启动迹象仍不明朗,市场观望居多,对上游采购积极性不高。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西无烟煤市场主流平稳。晋城当地煤价稳定,地方煤企因年底生产放缓,当地有煤企因前期煤矿事故影响,矿井停产。阳泉地区无烟煤在本月价格略有上调。当地煤矿生产率虽不高,但走量尚可。

河南省整体以平稳运行为主。重点用户走量平稳,且价格较为优惠。据悉重点用户永煤洗中块985元/吨,洗小块915元/吨,末煤530元/吨,发运150车可优惠80元/吨。焦煤洗中块1005元/吨,洗小块975元/吨;市场户块煤下调70元/吨,取消优惠政策,个别用户保留“20车优惠15元/吨”承兑汇票25加价元/吨,市场户多以量价取得相应优惠。大部分煤企订货会都以订量为主,价格方面后期会在补充协议。

河北省无烟煤运行偏弱,当地部分煤矿处于关停状态。河北无烟煤多以省内消耗为主,外运偏少,当地煤企部分煤矿关停。

西南地区无烟煤市场因季节性因素需求量小幅提升,但西南区域煤矿停产也居多,煤矿小幅提升个别优质煤种售价,并一定程度限制供货量。云南、贵州地区受前期矿难及资源整合影响,煤矿关停较多,政府严格控制监管,整体产量水平较低。

宁夏和内蒙的无烟煤企隶属太西煤田,当地无烟煤资源较好,品质优良,下游主要固定供应周边钢厂,供需情况稳定,煤价平稳运行。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

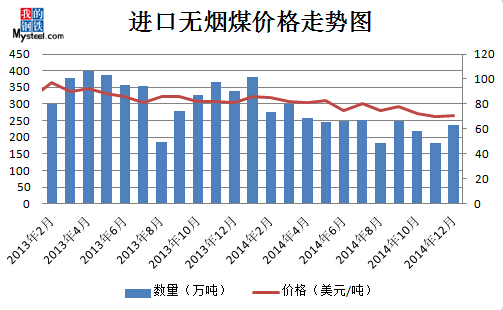

图2进口无烟煤价格走势图

据海关数据显示12月份我国进口无烟煤总量为235.5万吨,环比上升27.7%,同比下滑30.6%。月平均价格为71.6美元/吨。主流无烟煤进口12月份进口总量分国别统计如下:朝鲜无烟煤进口总量为156.2万吨,环比上升33.5%;俄罗斯无烟煤进口总量为24.5万吨,环上升55.1%;澳大利亚无烟煤进口总量为26.8万吨,环比上升176%;越南无烟煤进口总量为28万吨,环比下降33.3%。

国内进口朝鲜无烟煤居多。近日进口朝鲜无烟煤市场涨跌互现,各港口表现不一。市场方面,由于此前《商品煤质量管理暂行办法》出台各港口均做了微量元素测试,结果显示,大部分朝鲜煤现货存在汞元素超标的现象。为了避免出现超标退运的情况,不少已经没有多少现货的贸易商选择暂停朝鲜煤进口业务,静观市场变化再做下一步计划。受此影响,朝鲜方面在近期下调报盘价格,而距离朝鲜较近的中转港口丹东港资源也在本周出现20元/吨左右的下调,但其他港口暂未出现跟跌,反而部分港口库存偏低,且需求尚佳的港口甚至出现小幅上扬的迹象。以日照港为例,自元旦前港口朝鲜煤到货量就已经开始在逐步减少,而1月1日起执行的《办法》更是令朝鲜煤贸易商进口积极性严重下降,随着港口现货库存的不断消耗,部分有刚需的终端用户用上调采购价的方式刺激贸易商拿货,但是鉴于当前政策执行的不确定性,市场参与者多持观望态度,期货成交仍不太顺畅,遂出现涨跌互现的局面,后期走势扑朔迷离。

三、无烟煤下游市场

(一)甲醇

图3全国甲醇产量走势图

国内甲醇市场成交走软,内地弱势整理,港口地区行情下滑;期货走弱,市场成交寥寥,下游阶段性不接走进尾声,企业出厂报盘松动,市场价格明挺暗跌。国内价格炒涨主因部分下游抄底心理及期货接连走高影响支撑,随着期货走软及下游阶段性补货结束,市场利好基本耗尽;尽管本周库存统计结果较上周有所下降,但整体水平仍居高位,下游需求低迷,港口降库缓慢,加之国际原油持续走软,煤化工行业相关产品利润缩紧,市场心态受挫,企业出货意愿强烈,下游对高价货源抵触心理明显,而西北企业装置基本稳定运行,供过于求基础上供应不减,需求萎缩,市场利空弥漫。甲醇市场将从供给端主导型逐步向需求端驱动形式转变,国内新增产能增速在放缓,甲醇(煤)烯烃装置大量集中上马,烯烃需求的拉动将逐步改变甲醇当前供应过剩格局,甲醇价格大体运行区间在2000-3000之间。

(二)合成氨

图4全国合成氨产量统计图

合成氨市场呈"先涨后跌"的态势。价格的上涨主要原因是冬储市场陆续启动,下游复合肥厂开工情况有所好转,采购积极性增强,加之河北、山东地区环保检查较严格,来自下游脱硫脱硝需求有所增加,所以价格出现反弹,但由于目前尿素行情不佳,部分厂家对外放氨量有所增加,也使后期合成氨价格承受压力。

国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。尿素市场仍以稳为主。大型经销商冬储平稳进行,不过基层经销商春节前备肥意愿较弱,所以预计春节前行情应以稳为主;山东、两河等地近日集港稍有支撑,整体报价较稳定,局部稍涨,但农业提货积极性暂不高,复合肥厂采购也很谨慎,春节前可能会有厂家降价吸单,由于厂家库存水平较低,降幅应不大。复合肥市场可以用“稳定压倒一切”形容,年前复肥价格上涨的可能性不大。企业开工率高企,不少企业满负荷生产,冬储地区运输线繁忙,从厂家走货到基层铺货都相当踊跃;南方地区有零星拿货,预计春节过后市场会更加繁荣。

(三)水泥

图5全国水泥产量统计图

据悉2014年12月份水泥产量20400.7万吨,同比下降1.4%;2014年1-11月份全国规模以上水泥产量247619.1万吨,前12个月累计水泥产量增长1.8%。

元旦前后,国内水泥市场价格继续下行,环比前期回落0.72%。1月份开始,全国水泥市场将开始进入冷冬,大多数地区将会开始出台相应的停产计划。年末,各地政府开始布局15年的经济发展方向和重点,对投资的规划也将相继披露。一方面新增产能真正得到扼制,落后工艺会继续淘汰,部分区域淘汰力度加大,有利于总体供给的放缓,不会有太多增量;另一方面,基础设施和农村需求方面保持乐观,房地产需求这块经过2014年的调整后应该会是有一个适度的回升。关注“京津冀一体化”和“丝绸之路经济带”上的相关省市的基建投资规模。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。本周Myspic综合指数报98.05点,较上一周回落2.72%,跌幅收窄。现货市场价格继续下跌,不过螺纹和热轧跌幅稍有缓和,中板价格跌幅加大。无休止的下跌使得厂家和贸易商都没有利润可赚,本周加入检修的厂家增多,周五市场信心和成交略有好转。春节愈发临近,不少下游客户陆续放假,市场成交也愈发清淡,不过后期在产量的下降下,以及钢坯价格的企稳,商家不再恐慌降价,钢材市场价格虽继续走弱,但降幅将缩小。

本周市场继续维持高位震荡。为刺激复苏,欧洲央行已推出欧洲版量化宽松,市场对于中国央行宽松预期将更加强烈。而事实上中国央行已通过更灵活的工具开始加大宽松力度,只是可能随着外围环境的变化而进一步加大其力度。市场炒作的克强经济学2.0版本,首提政府市场双引擎,其本质就是保增长不再主要依靠国家印钞,银行放贷的途径释放流动性,而是提高所谓市场的力量。政府的力量更多表现在通过国家投资项目拉动基础消费的增长,如能源,有色,建筑等传统周期行业。而市场的资金则主要来自存量资金的盘活,民间资本的介入等。这需要一系列的政策如财税体制改革,国企改革以及民资进入垄断领域的改革等等予以配合,主要将表现在节能环保、国企混合所有制,民办教育医疗养老等多个方面。这将给市场带来的新的催化剂。

四、后市预测

主流煤企年度生产任务基本完成,煤矿进入例行检修期,无烟煤产量有所下降。下游采购维持平淡,另外资源税、商品煤质量管理办法等政策后市影响均不明朗,因此现在整体无烟煤市场挺价观望气氛浓厚。下游尿素市场整体平稳,市场观望居多,对上游原材料的采购维持平淡;民用需求经过一轮采购后现已恢复平稳期;电力市场冬季用煤增加和救市政策利好虽能刺激煤市回暖,但低迷的消费和高筑的电企煤炭库存对煤价回升的抑制作用依然不可忽视。整体无烟煤企和下游多以谨慎观望为主。