背景:“下跌筑底两茫茫,需思量,方预判”。近两年来,秦皇岛港动力煤市场弱势运行,煤价深度下跌,港口煤市承压。秦皇岛港动力煤作为我国动力煤市场风向标,其年度下水煤总量达全国总量的一半。去年煤价下跌周期长达7个月之久,累计降幅达140元/吨;而今年行情表现亦不乐观,一季度煤价累计降幅为65元/吨。当前秦港煤市笼罩在浓厚的悲观与观望氛围之下,这段下跌周期何时结束?筑底之日是遥遥无期还是指日可待?笔者将从库存、成本、市场、下游以及政策等方面为大家解读当前秦皇岛港动力煤市场,并对二季度市场走势作出意见性预判。

一、春季铁路检修行情未现,煤价阴跌不止

惯例检修上涨行情并未在今年出现,神华月初4月份沿海动力煤下水煤价格的公布,检修行情弱化成稳价效应也随之成空。4月份以神华为主的沿海大型煤企动力煤挂牌价下调13.5元/吨(与3月末实际成交均价相比),以代表性神混一号5500大卡动力煤为例,煤价降至462元/吨,最低优惠后仅为460元/吨。据钢联大宗商品数据终端统计数据显示,自2007年7月底达到460元/吨价格水平后,目前的煤价为7年多以来的最低位置。

图1:秦港煤炭库存及价格

数据来源:钢联大宗商品数据终端

“一夜梦回七年前”,煤企空有稳价的心却难以停下降价的步伐。先看库存,秦港煤炭库存在一季度末回升至800万吨的高位水平,高库存危机的产生的原因主要表现为下游接货力度不足。首先也是最根本的因素,下游用户看空后市行情,即4月份沿海煤价必降,因此采购节奏放缓。其次是电厂电煤库存可用天数偏高,采购积极性不足。从下表可以看出,今年春季检修前夕秦港煤炭库存为近六年来的最高水平,同时也是5500大卡动力煤价格最低位置。

表1:历年4月1日秦皇岛港煤炭库存及价格

| 年份 | 库存 | 价格 |

| 2010 | 192.3万吨 | 680元/吨 |

| 2011 | 728.2万吨 | 780元/吨 |

| 2012 | 665.5万吨 | 780元/吨 |

| 2013 | 742.7万吨 | 615元/吨 |

| 2014 | 586万吨 | 535元/吨 |

| 2015 | 809万吨 | 455元/吨 |

数据来源:钢联大宗商品数据终端

同时,从到港船舶情况中也能找到类似的答案,今年一季度以来,港口锚地船舶数量低位运行,甚至多次刷新历史低位水平,而船舶的大量衰减原因仍归为下游采购需求不足。

图2:秦港煤炭价格及锚地船舶数量

数据来源:钢联大宗商品数据终端

往年同期的利好因素在今年并未得到发酵升温,取而代之的是煤价难以止跌。可见仅从减少煤炭港口调入量方面来缓解港口存煤压力并刺激煤价企稳的策略并不可取,煤市继续承压运行,价格松动空间仍存。

二、成本倒挂,煤企让利不让市场

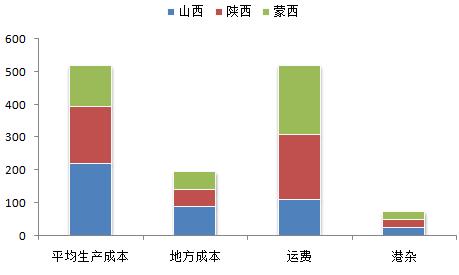

动力煤价格,以秦港Q5500动力煤为例,最终形成的秦皇岛港FOB价格包括坑口的生产成本、地方税费成本、运费、港杂费用等。

图3:秦港煤炭价格构成

数据来源:钢联大宗商品数据终端

以来自蒙西地区5500大卡动力煤为例:

图4:蒙西Q5500动力煤成本测算

资料来源:mysteel煤焦团队

从上图可以看出,秦皇岛港来自蒙西地区5500大卡动力煤已然出现成本倒挂情况,从经济学理论来讲,当商品价格无法覆盖成本时,无论其他因素如何变化,企业将停止生产。从成本论的角度出发,企业应当选择暂停生产,但是煤炭作为我国的基础能源,是一种特殊的商品,其生产模式临界于普通商品所适用的成本论上。

在当前成本倒挂的情况下,煤企停止生产是不可能的,但调控产量却是连续多次煤炭企业脱困会议的主题。在市场压力巨大的情况下,大型煤企并没有明显的限产计划,其主要原因在于其市场占有率。“让利不让市场”成为当前主流煤企潜政策,这也是4月份煤企在濒临亏损面的时候毅然再度下调煤价的原因。此外,3月份神华对安徽以及江苏地区用户加大优惠额度,足以证明其扩大沿江流域市场占有率的“企图”。

三、内陆煤炭产量惯性收窄,供应宽松局面难改

从国家政策面看,控制产量成为救市的主题。第25次煤炭企业脱困会议要求科学调控煤炭产量。加强监测分析,建立煤炭产量旬报制度,及时通报情况,加强行业自律,引导地方和中央煤炭企业协同限产。同时要求是严格控制超能力生产。印发《关于遏制煤矿超能力生产规范企业生产行为的通知》和《关于进一步做好煤矿生产能力登记公告工作的通知》,督促煤矿公示产能,承诺按登记公告能力组织生产,自觉接受社会监督。截至目前,能源局共公告6866处煤矿,生产能力31.26亿吨。

2月份,全国煤炭产量完成24000万吨,同比减少2000万吨,下降7.69%。1-2月,全国煤炭产量累计完成53000万吨,同比减少2235万吨,下降4.05%。

图5:我国原煤产量单位:万吨

数据来源:钢联大宗商品数据终端

从上图可以看出,近五年来,以年度区间为单位,每年前两月均为年度原煤产量的低谷期,主要原因为传统春节因素,煤矿安全检查以及集中放假,导致产量的大幅下滑。从历史数据看,今年前两月原煤产量较去年及前年相对减少,但与再前面两年对比产量并不算处于历史的低位,甚至可以看作低谷中的较高位水平。目前供应宽松的局面并未因传统春节下原煤产量惯性下滑而得到明显改善,供需矛盾表现突出。

四、进口煤量价双跌,有助缓和国内供应压力

继2015年1月份煤炭(含褐煤)进口量(1678万吨)创下15年来最大单月降幅(38.4%)之后,今年2月份的进口煤量再次创新低。据海关总署发布数据显示,2月份我国煤炭进口量1526万吨,同比下降33.13%,环比下降9.06%,创下了自2012年以来的月度最低记录。数据显示,2015年1、2月份两月累计进口量为3204万吨,尚不及去年1月份单月进口量(3591万吨)。

图6:我国进口煤分月度情况 单位:万吨

数据来源:钢联大宗商品数据终端

煤炭进口量大跌直接导致国内煤炭供应量的减少,目前国内煤炭市场处于下行通道之中,进口煤量锐减,是否会给国内煤炭企业带来“喘息之机”?笔者认为,煤炭进口量下降在一定程度上能减少国内煤炭的供应量,但尚不足以刺激国内煤市扭转性回暖。

首先,从现状看,目前国内煤炭供应仍比较宽松,产能过剩是国内煤炭行业面临的最大问题。以秦皇岛港煤炭库存为例,今年一季度煤炭库存基本维持在800万吨左右的水平,且下降的趋势并不明显。与去年同期相比,存煤量增加了100多万吨,值得注意的是,去年一季度末,秦港煤炭库存跌破600万吨,而今年则处在800万吨的高位。目前国内煤炭供应处于绝对宽松的地位,仅靠进口量减少短期内难提振煤市。

其次,从需求看,克强指数之一的全社会用电量2月份数据为3595亿千瓦时,同比下降6.3%。虽然沿海电厂的电煤日耗水平已然有所恢复,但仍处于较低水平,动力煤的刚性需求不足。炼焦煤方面,目前焦钢企业的产能利用率较往年同期均处于偏低水平,对于原料用煤的需求偏弱。需求面疲弱,进口煤数量的下降难以刺激下游用户采购的积极性。

第三,煤炭进口量减少在一定程度上利好国内煤市,但其能否较为明显的改善市场关键在于未来一段时间内进口煤总量的变化情况、国内煤矿的限产力度以及下游需求能否得到改善。

五、电厂电煤库存高位,买方市场处于绝对地位

受传统春节因素的影响,每年一季度是电厂电煤消耗的谷底期,沿海工业集中放假对于工业用电的影响较大,与此同时,电煤的刚性需求削弱。从近四年的电厂电煤消耗情况来看,每年的1-3月份确有一轮下滑周期,而从往年的曲线走势看,基本在一季度末恢复正常,甚至有上升至峰值的情况,但今年的表现与往年不同。首先,今年的起始高点偏低,往年的1月上旬全国重点电厂电煤日耗总量在440万吨左右的水平,而今年为390万吨。其次,截至3月中旬,重点电厂电煤日耗总量仅为278万吨,该水平为近年来的最低值。此外,我们还可以看到,从去年11月份起,重点电厂库存与日耗量走势基本贴近,均处于下滑之中,可见电厂储煤积极性较弱,电煤需求疲软。

图7:重点电厂电煤库存及日耗 单位:万吨

数据来源:钢联大宗商品数据终端

目前,电力企业煤炭库存居高不下,去库存压力较大。受下游工业用电需求疲软影响,沿海主要电力集团仍有部分发电机组在调停或检修,需求低迷和库存偏高共存的局面导致电力集团采购拉运动力不足,整体上仍以少量的刚性采购为主。

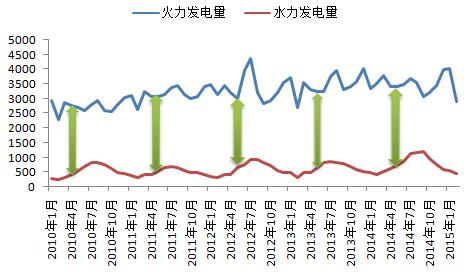

六、二季度水电窗口开启,火电或遭正向挤出

传统二季度水电窗口开启,充沛的降水为水力发电提供了基础支撑,水力发电呈现显著回升态势。一般情况下,二三季度水电发电量占比保持在15%以上,而一四季度一般在10%左右,回顾2014年全年火电与水电的发电情况,二季度水电增幅较大,季环比增幅达5个百分点。于此同时,在水电充盈的二三季度,火电量占比一般保持在80%以下。

图8:火电及水电发电量走势 单位:亿千瓦时

数据来源:钢联大宗商品数据终端

从上图可以看出,每年的二、三季度为水力发电量的峰值期,对应着火力发电量的下滑期,作为火力发电的主要燃料——动力煤,其需求量在二三季度也遭到一定的削弱。去年二三季度动力煤价格暴跌在一定程度上也是受到火电量遭挤压明显的影响。随着国家对于水力建设的逐步推进,预计今年丰水期水电对于火电的冲击有更为明显的可能。

七、供需矛盾突出,二季度秦皇岛港动力煤市场或继续寻底

1、春季检修行情未现,煤价继续下滑。港口存煤量方面,当前煤炭库存处于历史同期高位,在调入量缩减的情况下,煤炭库存持续高位运行,可以煤市承压较重。锚地船舶方面,往年积极派运的现象在今年不复存在,少量船只等货,需求不济。高库存压力下,煤价仍有下跌的可能。

2、成本倒挂,倒逼煤炭行业重新洗牌。现行煤价已然低于成本价,商品的成本论在煤炭行业几乎失效。政策面要求煤企控制产量,“让利不让市场”,煤价进一步下跌的概率偏大。

3、国内原煤产量虽有收窄,却也是得益于春节集中放假。伴随着3、4月份煤企复工正常生产,煤炭产量将会有较为明显的上升,届时供应压力不可小觑。

4、一季度进口煤量大跌,是对国内煤市而言唯一的利好。但是值得关注的是,二季度中澳贸易协定即将签订,预计四季度将执行,届时进口煤进入过门的成本再度下跌。

5、下游电厂电煤库存持续维持在20天以上,对于电煤的刚性需求减弱,电厂拉煤积极性处于低谷。往年“检修行情在今年已不复存在,下游电厂库存较高,绝对的买方市场格局或引发煤价的进一步下跌。

6、水电对于火电的冲击不可小觑。传统二三季度雨水充沛,水电窗口开启的影响,许多火电厂多会以停产维修设备应对此种情况。据了解,沿海主要电力集团纷纷利用当前用煤淡季继续进行机组检修。届时,电厂耗煤量大幅减少,电煤刚性需求支撑遭削弱。

综合以上因素来看,笔者认为,在供需矛盾暂无改善的前提下,短期内煤价跌势难改,二季度秦皇岛港动力煤市场或仍处于寻底之中。

资讯编辑:陈燕燕021-26093848

资讯监督:李娟021-26093200