Mysteel动力煤讯:产地方面,陕北地区煤市产销平衡,煤价小范围呈涨多跌少调整,其中民用块煤价格较前期回落,两会后汽运费小幅下降,上站台及火运良好,另外本月虽为传统安全生产月,预计整体影响不大;晋蒙地区多数煤矿出货较快,市场户发运到港成本尚可,目前煤价平稳为主,且高卡煤仍偏上行。

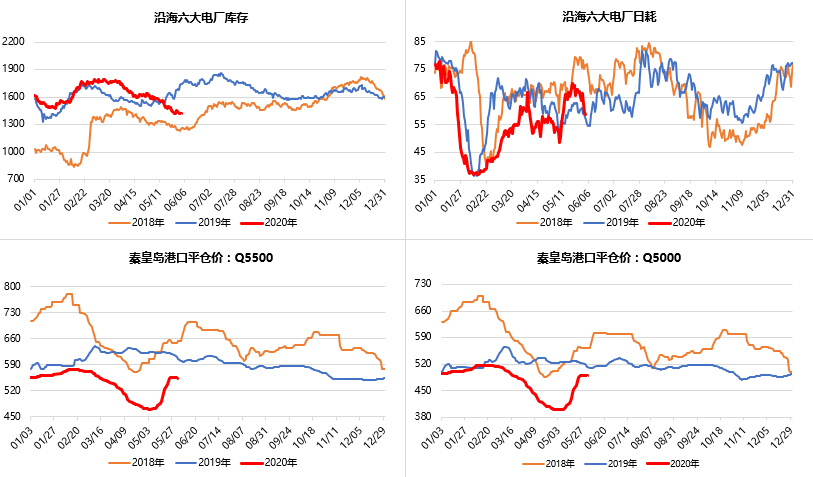

港口方面,近日北港库存基本止跌维稳,长协调度和市场拉运积极,鉴于市场供需整体平缓,各方观望和僵持心态颇多,多数报价平稳,成交一般,继续等待后市行情驱动。现5500大卡动力煤主流平仓价在545-555元/吨,5000大卡平仓价485-495元/吨。1日环渤海三港总库存为1621.8(-0.6)万吨,秦皇岛库存396.5万吨,锚地45船,预到16船;曹妃甸港区库存735.1万吨,锚地23船,预到12船;京唐港区库存490.2万吨,锚地21船,预到13船。

下游方面,当前沿海电厂库存虽增尤低,重点电厂库存稍有上涨,日耗维持中位水平,关注近期各终端需求释放强度、上下游供存变化以及后续夏季雨热天气情况。31日全国重点电厂日供385万吨,日耗329万吨,库存7794万吨,可用22天;2日沿海六大电厂(华电替代国电)库存1458.85万吨,日耗55.79万吨,可用26.15天。

进口煤方面,受国内外市场变化和通关政策限制影响,澳煤报价弱稳且成交稀少,印尼煤稳价为主,询盘交易稍显平淡,各终端和贸易商多为规避风险而暂缓操作,现7月船期印尼煤3800大卡FOB报价$29.5-30.5,7月船期澳煤5500大卡FOB报价$42-43。华南地区正值汛期雨季,高温天气缓解,其港口库存高位不改,价格稳中偏强。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。