概述

2021年上半年炼焦煤市场整体呈现大幅上涨,Mysteel炼焦煤价格指数(综合)6月30日市场价格1651.5元/吨,较1月4日1094.8元/吨相比,上调556.7元/吨,涨幅为50.8%。上半年受疫情影响,蒙煤口岸反复闭关、炼焦煤进口量维持低位;国内煤矿因煤矿安全事故、以及迎七一建党节影响,煤矿停产面积较大、产量不能释放。下游焦企新产能逐步释放,对原料焦煤需求上升,炼焦煤供应紧张加剧,焦煤价格大幅上涨,优质煤种价格创近五年新高。下半年发改委提倡保供稳价,国内煤矿产能会有一定程度释放;下半年焦化产能预计净新增1800万吨,炼焦煤需求上升较为确定,供应端因为澳煤、蒙煤带来的优质主焦煤缺口难以弥补,下半年炼焦煤市场仍将呈现震荡向上趋势。

一、2021上半年市场回顾

(一)、2021上半年价格走势回顾

1、国内价格走势

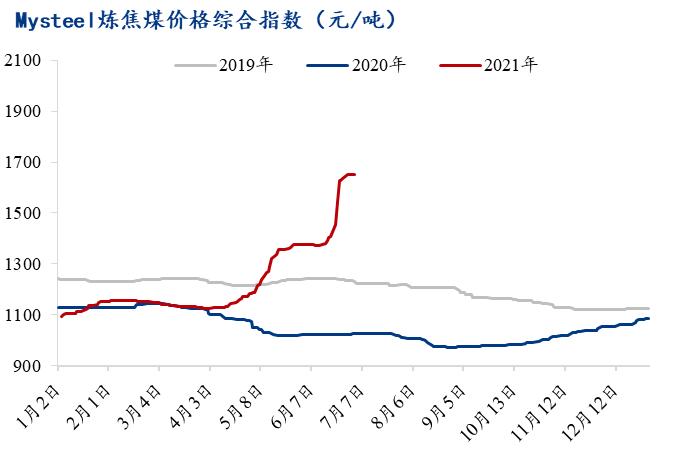

2021年上半年炼焦煤市场在经历一季度小幅震荡后、二季度炼焦煤市场迎来大幅上涨。1-3月煤矿保供、大矿基本不放假,炼焦煤供需相对平稳,整体价格也持稳居多。4月环保组轮流驻厂频繁且严格,焦煤产量普遍较低;其次焦企情绪好转,对原料煤开始适当增库,优质煤种补库需求旺盛,炼焦煤价格大幅上调。

5月下旬受终端钢价走弱以及政策“有效应对大宗商品价格过快上涨及其连带影响”作用下,炼焦煤市场小幅回落。5月底6月中上旬煤矿事故频发,河南、山西、辽宁、陕西等地区先后出现煤矿事故,有正值“煤矿安全生产月”,以及七一在即,煤矿安全检查力度尤为严格,出事煤矿所处区域多面临停产检修,供应大幅下滑;不完全统计涉及停产煤矿合计产能3亿吨左右,部分企业有缺煤减产风险、少数企业煤种不全主动减产,炼焦煤价格大幅上涨。6月30日Mysteel炼焦煤价格综合指数为1651.5元/吨,较1月4日1094.8元/吨相比,上调556.7元/吨,涨幅为51%。

数据来源:钢联数据

从国内产地煤价格走势来看,炼焦主要煤种—主焦煤、肥煤价格较为强势、涨幅较大。受疫情与政策影响,2021年进口焦煤量大幅下降,尤其是澳大利亚与蒙古国,进口多为优质低硫主焦煤。2021年1-5月我国进口澳大利亚与蒙古国炼焦煤量合计750万吨,较2020年同期减少1899万吨,也就是今年优质主焦煤进口供应量较2020年同期较少1300万吨左右。气煤、瘦煤等配煤煤种在动力煤紧缺、焦肥煤大涨的带动下,也有较大涨幅。

数据来源:钢联数据

2、进口蒙煤价格

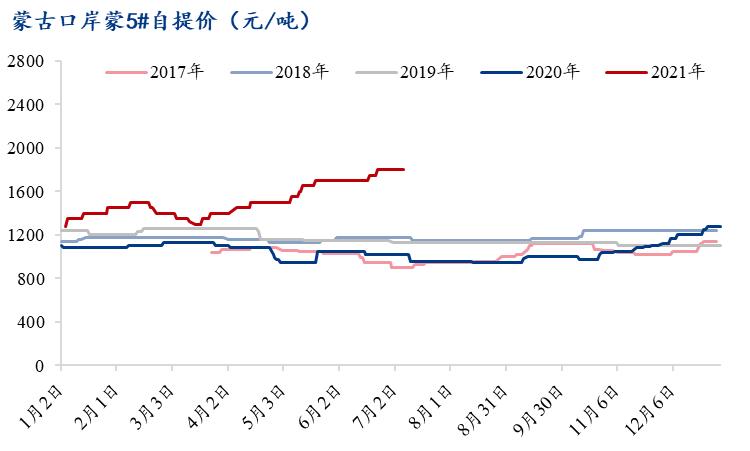

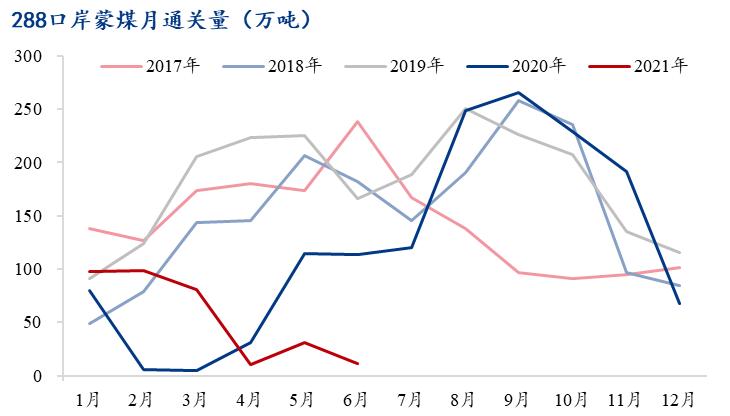

因蒙古国疫情反复爆发、口岸反复闭关影响,蒙煤可售资源稀少,也因此蒙煤出现有价无货现象。截止到6月30日,288口岸蒙煤车辆通关总车数为29964车,较去年同期下降24%。6月30日甘其毛都口岸蒙5#精煤1800元/吨,较1月4日1280元/吨相比,上调110元/吨,涨幅为40.6%。

数据来源:钢联数据

3、海运煤价格

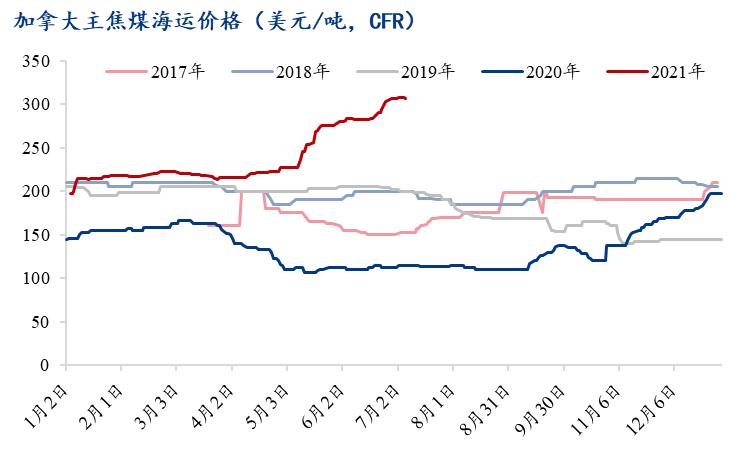

海外市场,当前海外炼焦煤市场需求持续向好,询盘情绪表现较积极;在成交推动下,海运煤价格再次创下五年来新高。2021年1-5月全球高炉生铁产量56410.7万吨,比2020年同期增加7%,比2019年同期增加5%;2021年1-5月国外(除中国以外国家)生铁产量56410.7万吨,比2020年同期增加11%,比2019年同期下降3%。

因政策问题,中国停止进口澳煤,卸港澳煤也不能通关,价格对比中国市场失去了参考意义;目前海运煤可参考加拿大、美国、印尼市场价格,叠加性价比原因、海运煤进口多为主焦煤。6月30日加拿大主焦煤海运价格307美元/吨,较1月4日197美元/吨相比,上调110美元/吨,涨幅为55.8%。(价格均为CFR,美金)

数据来源:钢联数据

(二)、2021上半年基本面情况回顾

1、供应情况

(1)国内煤炭供应情况

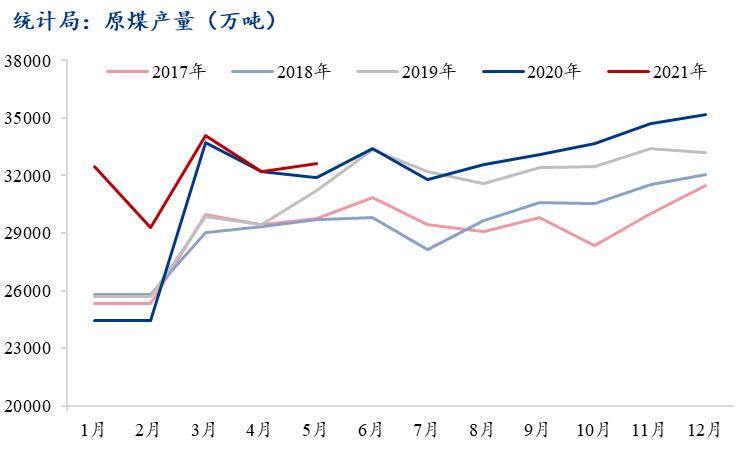

据国家统计局最新数据显示,2021年1-5月全国煤炭原煤产量为162099.9万吨,比2020年同期增加10%,比2019年同期增加14%。

炼焦煤主要产地山西、山东、安徽、贵州、内蒙、河南、黑龙江、新疆、陕西等地,除山东、河南外其他区域产量均有不同程度增加。

数据来源:钢联数据

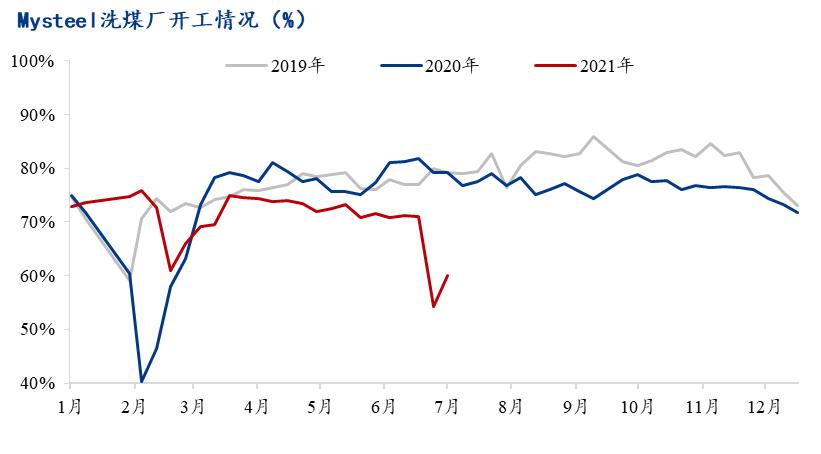

据Mysteel统计数据显示,全国110家洗煤厂1-6月份样本开工率平均为71.14%,环比于2020年同期平均开工减少1.55%,因环保政策影响、以及上游煤矿停产导致原煤采购困难,洗煤厂维持低位。2月春节假期部分煤矿、洗煤厂自8日开始陆续放假,洗煤厂开工大幅下滑;6月份时更因安全事故排产以及七一临近,部分煤矿陆续执行停产,洗煤厂开工大幅下滑,山西主产区停限产范围较大。

数据来源:钢联数据

(2)炼焦煤进口情况

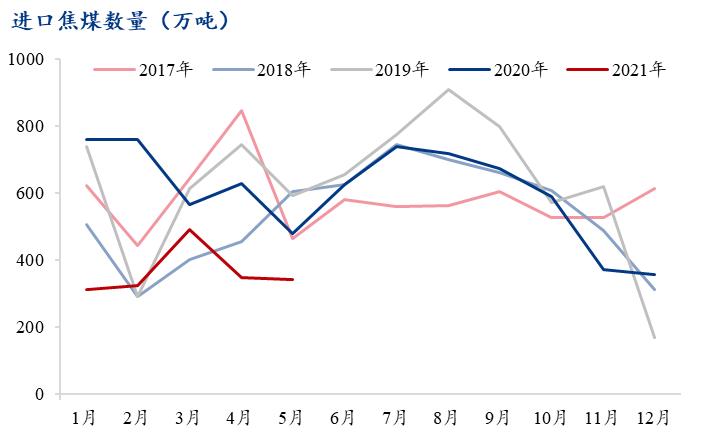

从进口炼焦煤总量来看,2021年1-5月进口炼焦烟煤总数为1814.9万吨,比2020年同期下降43 %,比同期2019年下降39%。受疫情与政策影响,今年进口炼焦煤数量大幅下降。

数据来源:钢联数据

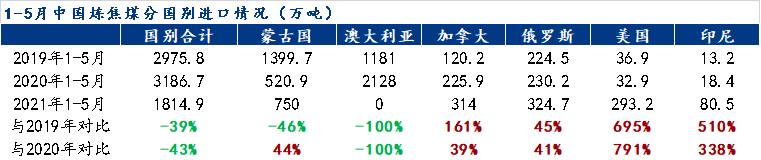

从进口国家来看,中国国炼焦煤主要两大进口国为蒙古、澳大利亚,2020年进口炼焦煤7257万吨,其中蒙古国占33%,澳大利亚占49%。因政策与疫情影响,2021年蒙古国与澳大利亚进口量大幅下降,2021年1-5月我国进口澳大利亚与蒙古国炼焦煤量合计750万吨,比2020年同期下降72 %,比2019年同期下降71%。其他国家进口炼焦煤虽有增量,但因其他国家煤炭产量以及可出口量有限,因此难以抵消澳煤与蒙煤进口下滑量。

数据来源:钢联数据

从进口煤种来看,焦煤结构性紧缺矛盾加深,中国从澳大利亚与蒙古国进口炼焦煤中,主要为优质主焦煤。如甘其毛都口岸(简称288口岸)进口蒙3#、蒙5#(低硫主焦煤),占进口蒙古炼焦煤的80%左右;澳大利亚进口一线主焦、二线主焦(峰景、峰景北、贡耶拉、河畔、萨爱吉、伊拉瓦拉等等),占进口澳大利亚炼焦煤的70%以上。

而其他国家好品质煤种数量较少,除了加拿大的鹿景、斯坦达,美国的蓝湾等品质较好煤种,其他煤种(如俄罗斯埃尔加以及K系列煤种)质和量上、以及性价比上很难替代澳煤,国内优质主焦煤缺口较大。

数据来源:钢联数据

2、需求情况

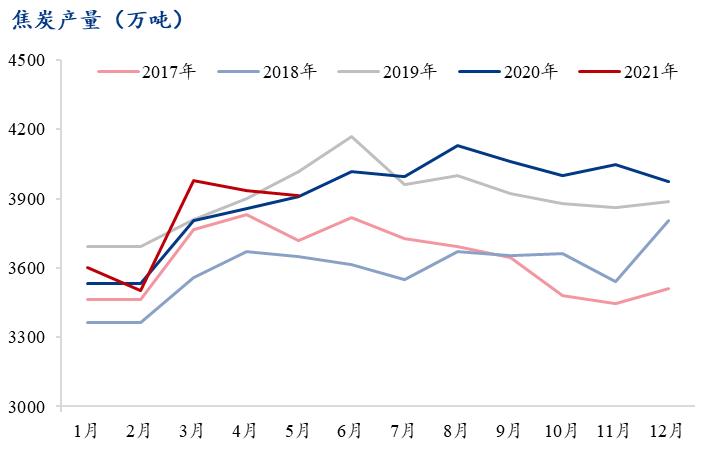

据国家统计局最新数据显示,2021年1-5月全国焦炭产量为19818万吨,比2020年同期增长5.9%,比2019年同期增加3%。2021年焦化产能进入净新增时代,据我网调研2021年上半年已淘汰焦化产能1311万吨,新增3326万吨,净新增2015万吨,测算下来2021年上半年炼焦煤需求净新增2680万吨。

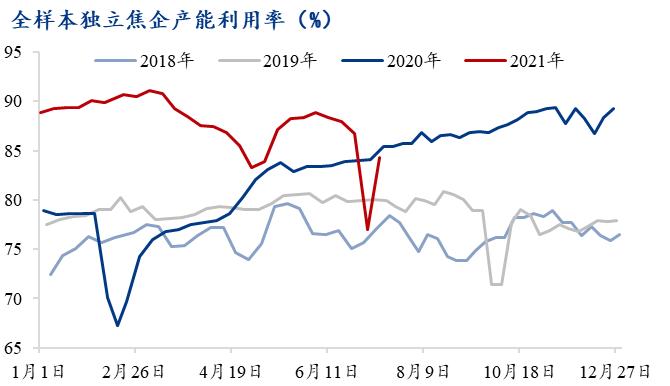

从我网调研的全样本独立焦化样本开工来看,2021年上半年焦化开工处于高位,基本高于前三年同期水平。3月份受环保限产影响,焦企开工下降;6月份山东山东省印发《2021 年全省焦化产能和产量压减工作方案》,以及6月月底河北多数地区以及山西吕梁地区结焦时间延长至48小时,导致6月底焦企开工大幅下降,但持续时间较短,对原料焦煤需求影响小。2021年上半年焦化利润可观,受高利润刺激、焦企开工积极性高。我网调研的30家独立焦企平均利润高点为1002元/吨,低点为305元/吨,上半年平均利润在727元/吨。

数据来源:钢联数据

3、库存情况

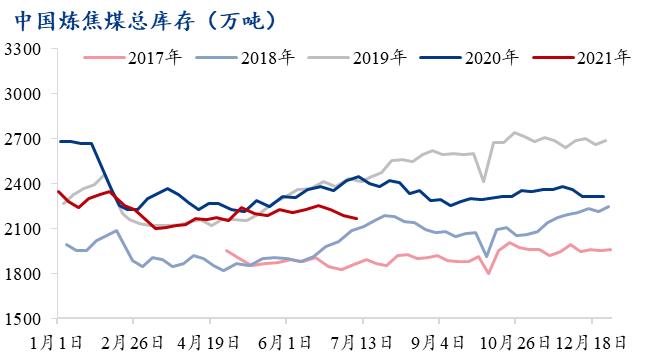

2021年库存呈现震荡下行,除了春节前期下游有冬储备库,焦煤库存小幅上涨;春节过后,整体库存持续下滑,尤其是下游焦企库存,下滑较为明显,供小于求的情况较为明显。就库存情况看,整体低于2019年和2020年的同期水平,现货端支撑较强。

数据来源:钢联数据

二、2021下半年市场展望

(一)、2021下半年基本面情况展望

1、供应情况

现阶段国内炼焦煤市场仍显紧张,供应支持较强,由于迎七一安全检查、停限产问题更是加剧了紧缺问题,尤其主产地山西更为明显,那么七月将是各矿逐步复产的过程,供应支撑仍在,但由于下游焦炭已出现颓势,焦煤价格压力也将逐步显现;而进口煤资源供应来看,海运煤补充依旧不足,蒙煤的进口量又与疫情息息相关,那么下半年焦煤的供应核心依旧在国内煤,核心产地山西后续的煤矿产能释放状态也将决定了下半年的市场走势。

2、需求情况

首先从生产角度来看,环保政策相对宽松、焦企在有利润的前提下多数都将保持高开工状态;其次是产能新增、淘汰的趋势,下半年焦炭的整体产能仍将是逐步上升趋势,随各区域新产能投产,焦煤的需求也将逐步提升,尤其优质煤种,国内焦化置换项目新焦炉多为炭化室高度6.25米、7.25米型焦炉,优质煤种需求只会逐步提升,那么需求角度来说,下半年炼焦煤市场仍将相对乐观。

数据来源:钢联数据

数据来源:钢联数据

3、库存情况:

当前现货市场的主要特征仍体现为结构性紧缺,尤其低硫主焦煤、肥煤等煤种最为突出,上半年由于各地区安全、超产检查下,整体供应缩减,下游焦、钢企业采购、补库难度上升,整体库存处在正常偏低水平。三季度来看,短期由于焦炭价格转弱,焦企采购意向转谨慎,焦企焦煤库存也将大概率持稳,到了四季度迎来每年冬储需求,焦企采购、囤货意向大大上升,焦煤库存有望上升。

4、成本利润及进出口情况

首先室成本利润状况,煤矿成本近些年相对平稳,而利润状态自16年持续产业链较高水平,下半年供需支撑下煤矿整体利润水平预计仍在较高状态;而进口方面,下半年整体进口煤补充预计仍较为有限,海运煤进口受限、蒙煤受疫情影响的不确定性,使得进口量难以提升,后期需关注下半年进口政策的变动。

(二)、2021下半年价格走势展望

整体来看,下半年炼焦煤供应仍待产能继续释放,结构性紧缺问题仍在,而进口煤的补充仍较为有限,供应的关键就在国内煤矿后续的生产状态;而需求端焦企在利润尚可、政策宽松下大概率将继续保持高开工状态,同时四季度仍有冬储需求提升,整体需求支撑依旧较强,预计下半年炼焦煤市场或将呈现先抑后扬趋势,短期随焦炭转弱,部分超涨高价煤种或有下行压力,整体下半年焦煤价格仍将在较高水平,价格中枢小幅上移。

作者:上海钢联煤焦分析师 唐兄英、张洋洋

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。