概述:进入8月是水电高峰期,但目前水电挤出效应并不明显,迎峰度夏旺季火力发电依旧占据主导。其实自今年3月以来国内用煤持续紧平衡,煤价长期高位震荡。而7/1华诞结束后煤矿安检力度放松,同时保供政策逐步落地有助于缓解下游终端用煤需求,但今年供应量难以超越去年同期峰值。虽国家在积极推动增产保供,但“双碳”背景下,环保安检、节能减排不可忽视,进而导致产能释放将是长期谨慎的过程,矿区超产有一定困难。同时下游终端企业北港拉运长协煤补库,而市场煤价格长期维持高位水平,各方市场对后市依旧持偏强观点。随着内蒙鄂尔多斯市露天矿批复推进,8月份煤市如何演绎?

一、市场价格

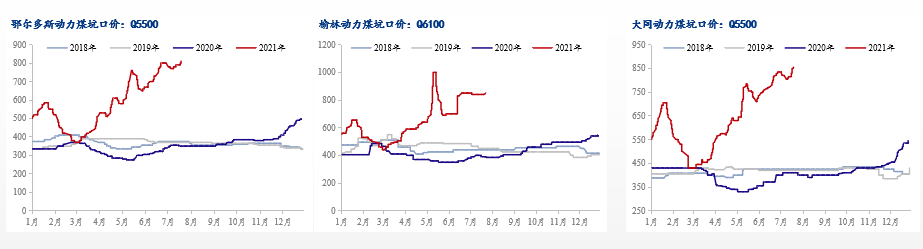

产地方面,7月份动力煤市场整体呈现稳中小涨态势。在接连的政策保供稳价影响下,产地煤价基本遵循政策走向稳价销售为主。尤其国有大矿,作为政策倡议下的领向标企业,积极响应全力保供稳价政策,大矿长协价保持高位平稳。分区域看,山西主流矿区多以长协煤调运为主,长协兑现率达到75%左右,而市场煤销售价格涨幅在10-15元/吨区间,主要因为优质低硫煤紧缺;陕西产地大矿多以竞拍价销售为主,7月份因响应稳价保供政策,竞拍价基本保持平稳;内蒙区域本月中下旬产量已达到历史高位水平,开工率同比去年明显提升,蒙煤一部分发往港口下水交易,一部分保内陆电厂、化工及水泥厂,走公路运输,地销需求良好。7/1建党百年大庆后产地安检力度虽有放缓,但矿区依旧表现谨慎,加之煤矿安全事故频发,矿区不愿高风险生产,加剧了供应紧张局势。目前陕西榆林沫煤Q6100,S0.6坑口价报900元/吨,年同比上涨520元/吨;内蒙鄂尔多斯Q5500,S0.6-0.8坑口价报840元/吨,年同比上涨490元/吨,山西大同5500,S0.8口价报895元/吨,年同比上涨495元/吨。

图1:Mysteel主要坑口煤矿价格走势

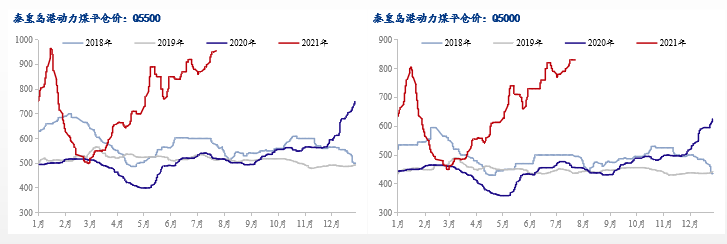

港口方面,7月份以来北方港口调运结构性失衡,港口库存持续偏低位水平,月末环渤海库存1732.6万吨,优质低硫煤货源短缺,主流大卡报价高位坚挺或有小幅上涨。当前现货市场的主要特征仍体现在供需紧张上,进而导致终端累库缓慢及社会去库化明显。上半年产地持续进行的环保措施,使得矿区堆存困难,库存多走港口中转与终端电厂。双碳政策下国内煤炭产量下降,加之进口通关政策持续紧张,加剧中转港口可流通货源调入量长期维持偏低水平,而港口库存长期低位这一局面,使得终端采购略显乏力,下游高发运量难以持续,进而加剧市场价格高位偏强走势。另外二港库存的持续低位同样值得关注,7月下旬的降雨台风天及南方部分城市疫情加剧,对二港调入补库进程有所影响。现坑口发港口倒挂现象持续,下游贸易商发运积极性偏低,港口堆存以长协煤为主,贸易户发运市场煤较少,加之近期大秦沿线降雨天影响发运,港口不定时封航,加剧北方港口累库预期难以见效,库存维持偏低水平。现(CV5500)动力煤平仓价1100-1150元/吨,(CV5000)动力煤平仓价985-1000元/吨。

图2:Mysteel北港主流价格走势

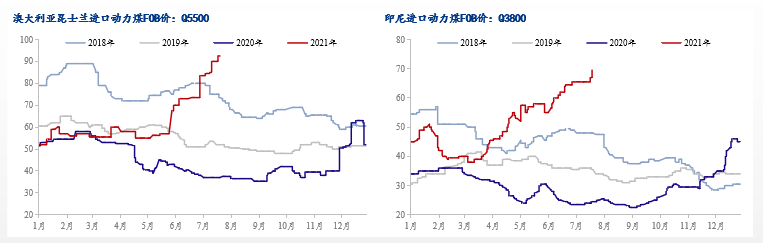

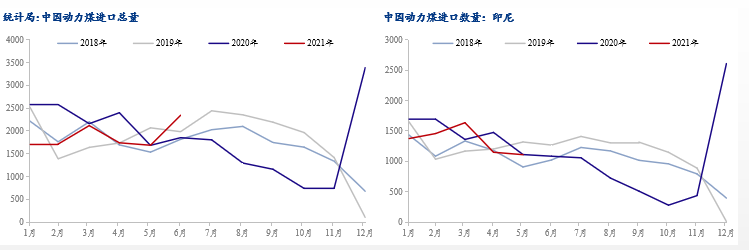

进口煤方面,两大进口国澳洲和印尼,但澳煤长期禁止,目前进口主要依赖印尼煤。受国内动力煤供应紧张影响,7-8月份动力煤进口仍维持高位,而下半年进口配额不占已用额度比重这一政策的落地,一定程度上有助于缓解国内紧张局势。但了解到今年印尼由于雨季延长和疫情爆发后的严峻形势,加之东南亚地区高温天气用煤需求增加,进口煤整体货源紧张,尤其是印尼中高卡煤需求很好,价格持续上涨创下历史新高。面对全球疫情的影响,进口煤运力供给收紧,船期延滞频繁,进口煤补量不足难以缓解国内供需紧张局面。现8月船期印尼煤(CV3800)报价在FOB70美元/吨,(CV4700)报价在FOB100美元/吨。

图3:Mysteel国内进口煤价格走势

二、供应情况

据国家统计局数据,1-6月份,全国生产原煤19.5亿吨,同比增长6.4%,比2019年同期增长7.1%,两年平均增长3.5%;进口煤炭13956万吨,同比下降19.7%。其中,6月份,生产原煤3.2亿吨,同比下降5.0%,比2019年同期下降6.1%,两年平均下降3.1%,日均产量1077万吨;进口煤炭2839万吨,同比增长12.3%。2021年上半年煤炭生产数据增长尤为明显,其原因是2020年中国后疫情时期经济复苏强劲,带动火电增量和燃煤消费量大幅超出市场预期,社会库存大幅去化,为保障煤炭供应量和稳定煤价,2020年底开始启动电煤保供计划,因此出现了2021年上半年的高位供应量。

图4:Mysteel全国煤炭及主要产地产量图

三、需求情况

全社会用电情况:据国家统计局数据,1-6月,全社会用电量累计39339亿千瓦时,同比增长16.2%。其中,火电同比增长10.1%,以2019年6月份为基期,两年平均增长7.7%。分产业看,第一产业用电量451亿千瓦时,同比增长20.6%;第二产业用电量26610亿千瓦时,同比增长16.6%;第三产业用电量6710亿千瓦时,同比增长25.8%;城乡居民生活用电量5568亿千瓦时,同比增长4.5%。另国家统计局公布全国能源生产情况,以2019年6月份为基期,原煤生产两年平均增速下降,天然气生产增长较快,原油、电力生产增长平稳。

截止7月30日Mysteel全国62家样本电厂区域用煤总计698.4万吨,日耗48.4万吨,可用天数14.4天;迎峰度夏旺季,终端企业日耗攀升,库存偏低水平,进入8月份,火电耗煤驱动偏强,旺季仍旺。

图5:Mysteel全国社会用电量及样本电厂库存

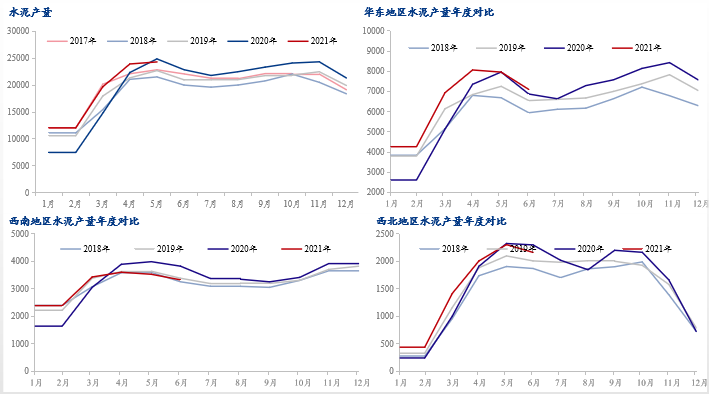

水泥供需情况:上半年水泥产量为11.5亿吨,同比增长14.1%,较2019年1-6月增长9.8%,创历史最高。上半年地产新开工面积较2019年下滑4%,竣工较2019年增长12.5%,基建投资增长较平稳。但考虑到去年高额专项债发行造成基建新项目开工延后,总体看来上半年是“地产稳基建强”的格局。今年以来水泥需求创新高主要来源于疫情稳定后北方市场的开工复苏。而进入8月份水泥熟料需求逐渐进入旺季,价格开始回升,也不排除下游限电预期下,加之煤炭成本高企,水泥厂涨价心态偏强。

图6:Mysteel全国分区域水泥产量对比

四、物流及港口库存

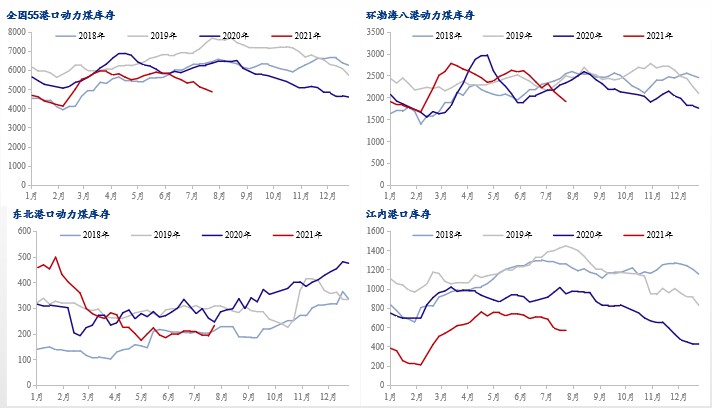

7/1之后鄂尔多斯地区露天矿复批投产缓慢,依旧按核定产能发放煤管票,铁路发运及公路销量均维持在正常水平。截至7月30日,全国55港口动力煤库存4857.5万吨,较7月23日减27.7万吨。环渤海港口调入量周均124.3万吨;环渤海吞吐量周均104.3万吨,环渤海港口船舶数量87艘,较2019年同期维持偏低水平。

图7:Mysteel全国55港口总库存及分区域库存情况

五、进口煤及海运市场

中国海关统计数字显示,2021年6月份我国煤及褐煤进口量为2839万吨,同比增长12.3%。2021年进口增量维持在平控状态,澳煤长期禁止,主要需求向印尼和南非转移,成交情况一般。

图8:Mysteel中国进口煤走势

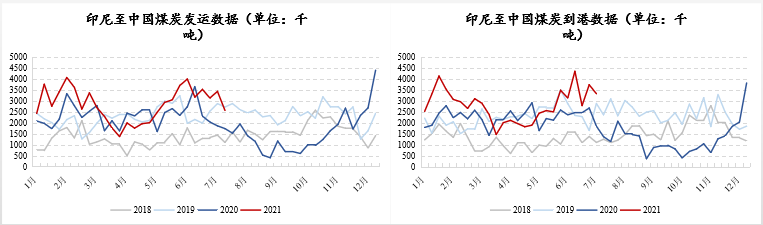

图9:Mysteel印尼至中国煤炭发运数据走势

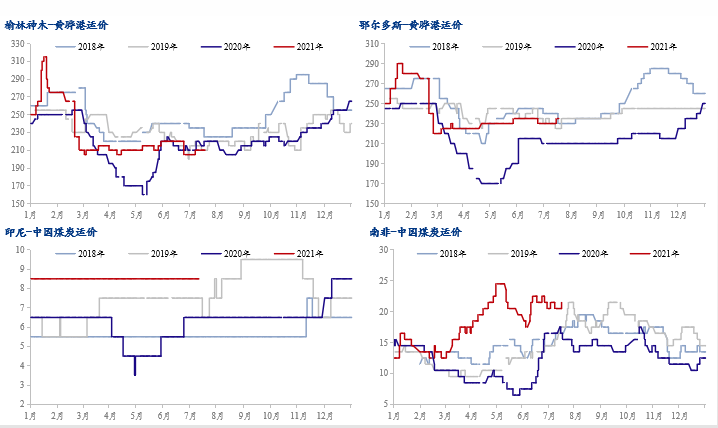

沿海航运市场煤炭运输恢复,海运费低位反弹,海运指数1056.99较月初上涨308.04。高温天气再启,刚需补库增多,市场可用运力偏紧,推动运价继续上涨。目前秦皇岛-广州(5-6万吨)58.8元/吨,秦皇岛-如皋港(4-5万吨)45.3元/吨。长途公路运输费偏低位震荡,目前神木-黄骅港运费235元/吨;鄂尔多斯-曹妃甸运费230元/吨。

图10:Mysteel主产地发港口运价对比&进口煤运价走势

六、期现及利润分析

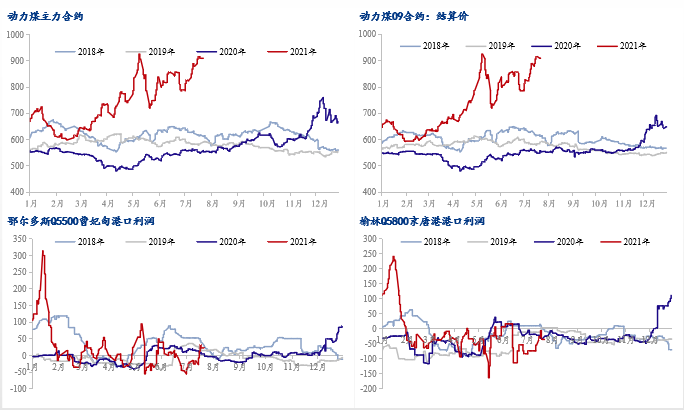

7月30日郑煤(ZC2109)日间最低906.2,最高943,收报927.2。主产地增量有限,煤价高位平稳;北方港库存压力仍在,港口报价延续高位。当前供需矛盾未有缓解,盘面维持偏强走势。

图11:Mysteel动力煤主力合约及港口利润比较

七、热点分析

➢宁夏两大直流外送通道自6月15日进入迎峰度夏保电阶段至7月15日,已累计向华北华东地区输送电量73.17亿千瓦时,同比增长5%,入伏后,均已按极限负荷送电。

➢国家发改委7月18日下发通知,要求各大发电集团限期提升电厂存煤水平。

➢ 通知明确,当前用电处于高峰期,要从讲政治的高度保证电厂煤炭供应,绝对不允许出现缺煤停机的情况,要与国网、南网申报口径一致。对本企业7天以下的电厂“一厂一策”拿出解决方案。7月19日前所有电厂提升至7天以上(含在途资源),确有困难的先落实煤源和运力,7月21日前提升至7天以上。

➢ 企业认为能稳定保障且无需提升至7天以上的电厂,作出说明。7月21日对落实情况进行全国通报,并抄送国资委和有关机构。7月19日中午12点前将所有低于7天电厂的解决方案加盖公章报送国家发展改革委运行局。国家发改委也对各火电大省发布了同样的要求。

八、总结展望

7月坑口市场整体稳中偏强走势,“三西”产地能源整顿常态化加之环保安检影响,产能释放有待考究,矿区超产问题基本难以实现,供应紧张局势将继续维持。北方港库存持续偏低水平,低硫优质货源紧缺,主流报价高位坚挺。而高温天气带来社会用电负荷较高,日耗攀升,但受制于港口主流货源高价位,终端博弈僵持,电厂补库显被动。考虑到第三季度工业和第三产业用电需求较好以及进口煤补量不足,预计煤炭市场进入8月份,在政策面产能释放、矿方保供增量谨慎执行的下一阶段,优质煤资源价格不排除继续高位坚挺或小幅上涨,动力煤市场将在长时间内保持偏强走势。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。