概述:近期增产保供政策频繁,国家有关部门已积极推动煤炭产能释放工作。随高温天气逐步消退,电厂采购节奏放缓,市场观望情绪浓厚。进口方面,因印尼电厂煤炭资源储备不足,现印尼政府要求大力保供国内,延缓出口,叠加当前受海运费上涨及进口煤价双高影响,进口商操作难度大,市场观望情绪浓重。

一、价格方面

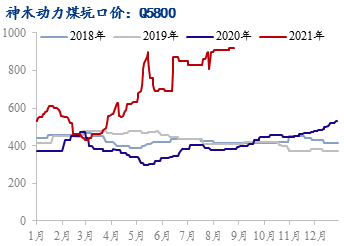

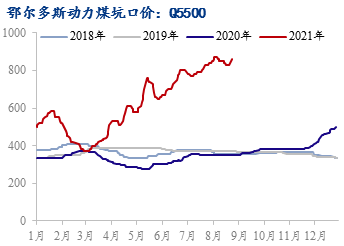

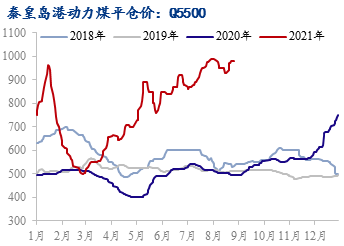

当前动力煤价格已涨至历史高位,现秦皇岛港Q5500平仓价报1120元/吨,年同比上涨565元/吨。鄂尔多斯Q5500动力煤坑口价报830元/吨,年同比上涨480元/吨。

产地方面,近期增产保供政策频繁,受多项增产保供政策影响,国家有关部门已积极推动煤炭产能释放工作,但政策落地转化为实际产量需要过程,且8月14日青海柴达尔煤矿事故后,国家应急管理局要求各地各部门要采取坚决有力措施排查治理各类风险隐患,特别是要突出针对性和实效性,狠抓薄弱环节,坚决遏制事故多发势头,防范重特大事故发生。以当前现状来看,动力煤供需基本面支撑仍在。

港口方面,当前环渤海货盘偏少,据8月27日Mysteel港口库存数据显示,环渤海港口库存总计1862.5万吨,周环比下降154.3万吨,年同比下降461万吨。港口蓄水池作用下降。贸易商捂货惜售心态增强,但下游在高煤价背景下拿货积极性有限,现秦皇岛港Q5500平仓价报1120元/吨。

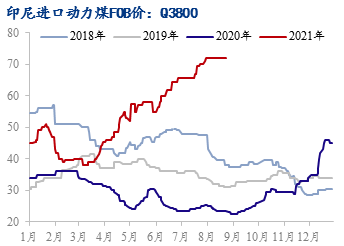

进口方面, 8月20日,印尼政府撤销了对Arutmin的煤炭出口禁令,前期压港资源已积极疏港。据悉,其他仍受禁令限制企业也在与印尼政府积极沟通中,但近期印尼矿区降雨增加,对煤矿生产发运影响加大,部分煤矿因此宣布不可抗力,叠加煤价与海运费双高影响,进口煤操作难度加大,市场观望情绪浓厚,现印尼Q3800FOB价报72美元/吨。

二、供应方面

近期,国家主管部门出台多项快速增产保供政策。一是在上半年已核增优质产能1.4亿吨/年的基础上,下半年将新增优质产能近1.1亿吨/年。目前,已完成产能置换并正在办理核增手续的煤矿产能4000万吨/年,还有7000万吨/年的在建煤矿陆续建成投产,且对煤矿产能核增实行产能置换承诺制。二是内蒙古自治区对鄂尔多斯市38处前期因用地手续不全停产的露天煤矿批复了用地手续,涉及产能6670万吨/年。目前这部分煤矿已全部复产,至八月份可实现日产20多万吨煤炭。三是内蒙古、山西、陕西、宁夏、新疆等5省区已对15座联合试运转到期处于停产状态的煤矿办理延期手续,同意联合试运转时间再延长1年,在确保安全的前提下增产增供。15座煤矿涉及产能合计4350万吨/年,已全部复产,预计每日可稳定增加产量15万吨。此外,陕西榆林明盘将于8月16日正式复产,正规出煤;四是鄂尔多斯伊金霍洛旗能源局拟在确保安全生产的前提下,通过支持部分证件不全煤矿、帮助因林草手续不全停产的露天煤矿和灾害治理项目复工复产、消化库存煤、挖掘潜力产能、安全高效煤矿释放先进产能等措施,推动65座煤矿复产增产,预计增产潜力10420万吨/年;另有5座煤矿面临停产,涉及产能1130万吨/年。五是内蒙鄂尔多斯伊金霍洛旗能源局出台煤炭增产增供及电力保障供应工作的实施方案,涉及煤矿72座,产能1.1亿吨。在确保安全生产的前提下,通过支持部分证件不全煤矿、帮助因林草土地手续不全停产的露天煤矿和灾害治理项目复工复产、消化库存煤、挖掘潜力产能、安全高效煤矿释放先进产能。六是为加快释放煤炭先进产能,国家有关部门和内蒙古自治区积极推动露天煤矿接续用地办理,尽快恢复正常生产。继上月20多座露天煤矿取得接续用地批复后,近日又有16座鄂尔多斯露天煤矿取得接续用地批复,涉及产能2500万吨/年左右,还有产能近5000万吨/年露天煤矿将于9月中旬陆续取得接续用地批复。全部正常生产后,月可增加产量700万吨以上。

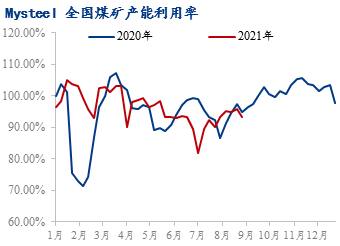

据Mysteel煤矿开工数据显示,截止8月27日,全国335家煤矿开工率为92.2%,周环比下降2.7%,其中陕西地区榆林、府谷个别矿区检修、倒工作面停产致使日产有所下降,开工率降低3.5%;内蒙古地区临近月底煤矿煤管票紧张,部分无票煤矿暂停生产销售,开工率降低3.3%。后期随产地保供政策逐步落地 预计9月煤炭供应将陆续增加。

三、需求方面

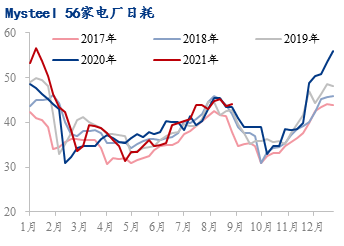

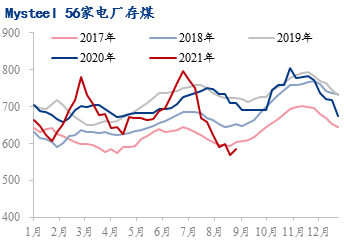

当前高温天气已进入尾声,在高煤价背景下电厂保持刚需采购,根据Mysteel统计数据显示,截止8月27日,全国电厂样本区域存煤总计816.2万吨,周环比上涨10万吨;日耗57.1万吨,周环比下降0.1万吨。从数据可见,目前电厂日耗仍在高位运行,但受预期走弱影响,电厂采购节奏放缓,后期需关注电厂补库节奏变化。

四、物流及港口库存

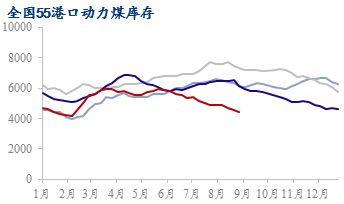

据Mysteel 动力煤港口库存显示,截止8月27日,全国55港动力煤库存共计4460万吨,周环比下降 104万吨,年同比下降1500.2万吨。其中东北港口库存224.9万吨,周环比增加4.2万吨;环渤海库存1862.5万吨,周环比下降154.3万吨;华东港口库存570.5万吨,周环比增加42.9万吨;江内港口库存418.1,周环比下降33.8万吨;华南港口库存4460.0万吨,周环比下降104.0万吨。当前港口库存低位,港口蓄水池作用减弱,矿方及贸易商受成本增高及预期分化影响,发运较前期明显减少,港口库存连续三周下降。

五、进口煤及海运市场

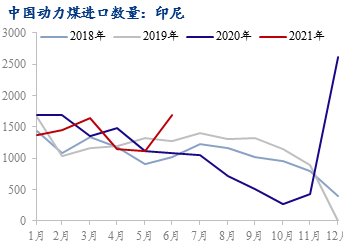

2021年1-7月,我国进口煤及褐煤16973.8万吨,同比下降15%。7月份,我国进口煤及褐煤3017.8万吨,同比增长15.6%。当前因印尼电厂煤炭资源储备不足,印尼政府要求大力保供国内,延缓出口。据悉,市场人士虽对此项措施影响程度意见分化,但均认为印尼出口资源紧张,后期印尼煤价易涨难跌,另外因国际需求旺盛,进口市场煤价坚挺,当前印尼3800小船FOB价涨至72美金左右,但随运费上涨及预期分化影响,进口商操作难度大,市场观望情绪浓重。

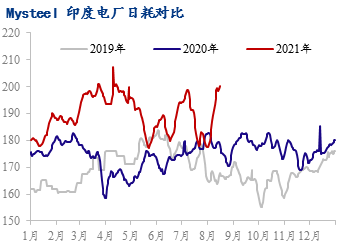

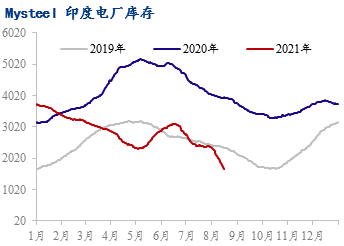

印度方面,2021年3月,印度爆发第二轮疫情,为抑制疫情传播,印度经济重镇均在4-5月实施地区性封锁措施,印度经济转弱,电厂日耗持续下降,用煤量减少。5月底印度随疫情退散和疫苗接种规模扩大,经济逐步恢复,印度电厂日耗持续上升,对进口煤需求增加。据Mysteel数据显示,截止8月28日,印度135家电厂样本区域存煤总计1337.7万吨,周环比下降226.2万吨;日耗191.1万吨,周环比下降7.3万吨。

六、总结

综上,国内增产保供政策频繁,预计9月相关政策将逐步落地,加之高温天气进入尾声,在高煤价背景下电厂采购节奏放缓,市场观望情绪浓厚。预计9月供需矛盾将缓和。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。