概述:受高温天气持续及中国工业经济持续向好发展带动,全国火电增量和燃煤消费量激增。部分城市因能源双控和电力供应短缺限电,国家相关部门保供稳价力度增加。进口煤方面,由于国际需求旺盛而资源供应有限,当前进口煤价持续上涨。

一、价格方面

9月24日,国家能源集团、中煤集团2家中央企业降低了在秦皇岛港口的煤炭销售价格,其中国家能源集团降低20元/吨,中煤集团降低10元/吨。同时,内蒙古伊泰集团、内蒙古青煤运销有限公司、浙江泓兴供应链公司等民营企业也承诺,在秦皇岛港办船的煤炭低于市场价格销售。

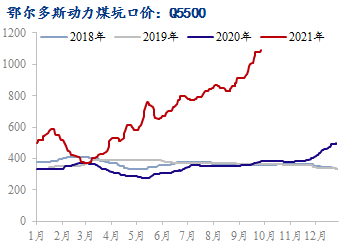

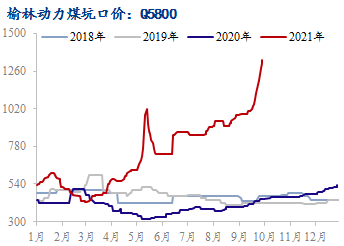

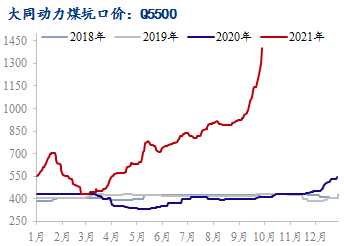

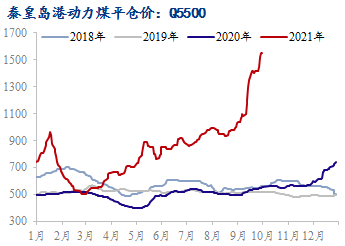

现秦皇岛港Q5500平仓价报1720元/吨,年同比上涨1106元/吨。鄂尔多斯Q5500动力煤坑口价报1080元/吨,年同比上涨695元/吨。

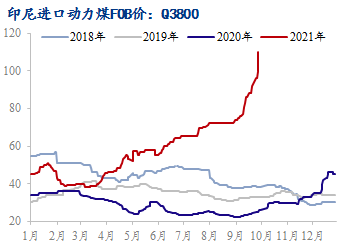

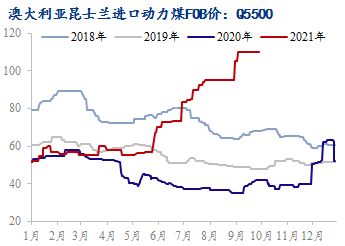

进口方面,当前国际用煤需求旺盛而资源供应有限,伴随中国沿海电厂采购需求释放,进口贸易商对进口煤采购价格持续上升。进口动力煤价格已涨至历史高位,现印尼Q380010月装期小船成交价已涨至FOB110美元/吨,澳煤Q5500FOB价报110美元/吨。

二、供应方面

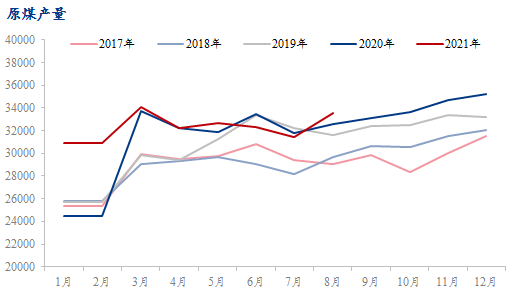

据国家统计局数据,2021年1-8月份,全国原煤累计产量26亿吨,同比2020年大幅增长4.4%,同比增加1.46亿吨。9月份以来,煤炭保供工作持续推进,近期,国家发展改革委、能源局联合派出督导组,赴相关重点省份和企业、港口开展能源保供稳价工作督导。督导工作以现场督导为主,重点督导有关省区、企业煤炭增产增供政策落实情况,核增和释放先进产能情况,有关项目建设投产手续办理情况,发电供热用煤中长期合同全覆盖落实情况,中长期合同履约情况,煤炭生产、运输、交易、销售环节价格政策执行情况,燃煤发电“基准价+上下浮动”市场化价格机制落实情况。

据Mysteel煤矿开工数据显示,截止9月30日,全国345家煤矿开工率为88.8%,周环比下降0.7%,其中陕西地区开工率增加1.3%;内蒙古地区临近月底煤矿煤管票紧张,部分无票煤矿暂停生产销售,开工率降低3.5%。近期煤矿安全事故频发,国庆前夕煤矿以保安全为主,供应端产量提升受限,预计国庆后产地安检力度将有所减弱,坑口煤炭供应量或将逐步增加。

三、需求方面

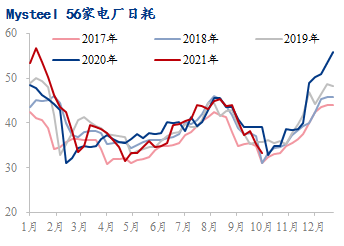

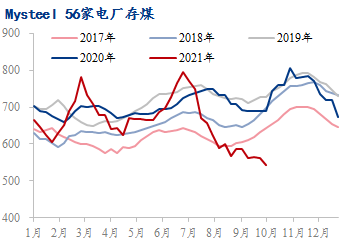

受高温天气持续及中国工业经济持续向好发展带动,全国火电增量和燃煤消费量激增,据国家能源局发布数据显示8月,我国全社会用电量达到7607亿千瓦时,同比增长3.6%,两年平均增长6.0%。分产业看,第一产业用电量107亿千瓦时,同比增长13.7%;第二产业用电量4851亿千瓦时,同比增长0.6%;第三产业用电量1400亿千瓦时,同比增长6.2%;城乡居民生活用电量1249亿千瓦时,同比增长12.5%。受我国经济稳中向好带动,我国社会用电量保持稳定增长。1-8月,全社会用电量累计54704亿千瓦时,同比增长13.8%。部分城市因能源双控和电力供应短缺限电,据悉现江苏、浙江、安徽、山东、黑龙江等地均有不同程度限电。根据Mysteel统计数据显示,截止9月30日,全国电厂样本区域存煤总计720.7万吨,周环比下降18.6万吨;日耗44.6万吨,周环比下降0.3万吨。

四、物流及港口库存

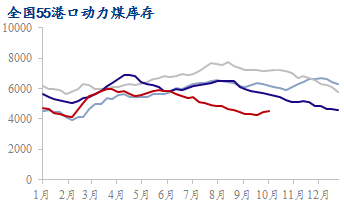

据Mysteel 动力煤港口库存显示,截止9月30日,全国55港动力煤库存共计4494.8万吨,周环比上升58.3万吨,年同比下降1234.9万吨。其中东北港口库存356.1万吨,周环比增加26.8万吨;环渤海库存1894.9万吨,周环比增加46.5万吨;华东港口库存536万吨,周环比增加8.7万吨;江内港口库存393.3,周环比下降46.2万吨;华南港口库存1314.5万吨,周环比增加22.5万吨。当前贸易商发运虽有利润但受煤源不足及运力瓶颈限制,港口库存仍在低位,港口蓄水池作用减弱。

五、进口煤及海运市场

受市场资源紧缺及国际用煤需求释放影响,进口煤价格持续上涨。8月全国进口煤及褐煤2805万吨,同比增加739万吨,1-8月全国进口煤及褐煤2亿吨,同比减少2306万吨,降幅10.4%。整体来看,进口煤炭供应国因降雨、疫情、铁路检修等原因均出现不同程度资源紧张情况,而全球用煤紧张情况持续,预计10月进口煤将仍将维持高位震荡。

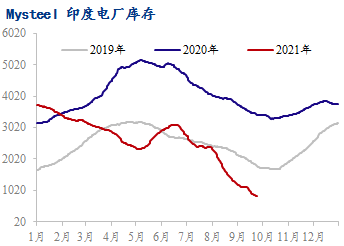

印度方面,随印度经济逐步恢复,印度电厂用煤需求增加,对进口煤需求释放,但随进口煤价格上涨,印度电厂采购量持续下降。据Mysteel数据显示,截止9月23日,印度135家电厂样本区域存煤总计840.9万吨,月环比下降590.8万吨;日耗186.4万吨,月环比下降4.8万吨。截止9月27日,印度135家电厂样本中已有11家电厂缺煤停机,有101家电厂存煤可用天数不足8天。印度中央电力局的数据显示,印度电厂库存已降至2017年11月以来的最低水平,印度国内煤炭资源紧张问题将制约其制造业恢复。

综上,受下游采购需求支撑,动力煤价格持续上涨。即将进入十月,主产地受近期煤矿事故影响,短期供应紧张局面仍将持续。南方地区受降温及双控影响,电厂日耗将逐步下行,但由于部分北方地区用煤缺口较大,冬储压力仍存。预计10月供需矛盾仍存

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。