概述:回顾九月市场,炼焦煤在前半月屡创历史新高后恐高及观望情绪蔓延导致交易下滑,涨价节奏逐步放缓,月底部分煤种价格顺势回落。究其原因,供需决定价格走势,炼焦煤罕见的历史高价不仅依赖于当前相对紧缺的供应格局,更离不开下游焦企高开工带来的高位需求。进入十月,各地限产限电频发,各大煤企全力保供电煤会造成部分焦煤品种产量下滑,供应端仍有较强支撑,而需求层面相对偏空,能耗双控之下钢厂高炉检修情况也愈演愈烈,焦炭需求支撑减弱对部分焦煤品种形成压力,但影响程度有限。

一、焦煤价格

(1)国内产地煤价格走势

从表1主流煤种价格对比可以看出,九月炼焦煤产地延续上月涨势,品种涨幅在140-700元/吨不等,平均涨幅419.5元/吨,年同比高点涨幅在1020-2620元/吨。九月初山西临汾个别大矿事故原因停产,虽然仅影响集团另外两个矿停产,但事件一出就引发周边煤矿纷纷涨价,让原本即将平稳的煤价再度掀起上涨高潮,除此之外,中上旬山西及内蒙主产区多个煤矿出现停产及检修现象,焦煤供应量不放反收。下旬开始由于各个品种价格上涨过高,焦炭入炉煤成本高价4000元/吨以上,市场恐高情绪蔓延之下采购节奏也相继放缓,竞拍市场参与者减少,竞拍成交环比呈下降趋势,从而对自由交易矿方价格造成情绪方面的影响,截止目前,山西市场低硫主焦煤价格下移至4100-4250元/吨,较高点价格下跌400元/吨。

表1:国内主流煤种价格

数据来源:Mysteel

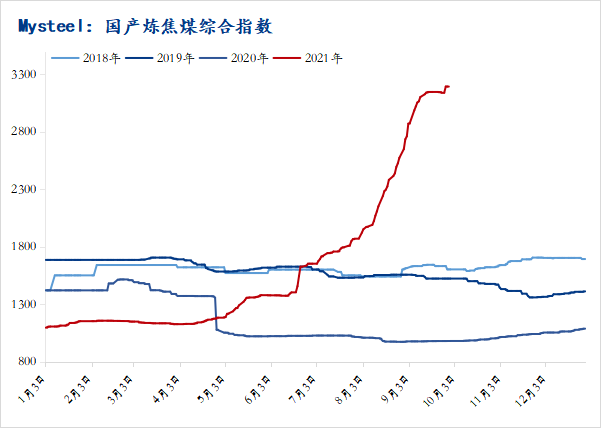

(2)国内焦煤指数价格

29日MyCCpic炼焦煤国产现货综合指数3189.2,较上一工作日降3.8。9月均价3083.2。各品种炼焦煤价格指数如下:低硫(S0.6)主焦煤4066.0(-25.0),月均4092.6;中硫(S1.3)主焦煤3314.6(-),月均3265.1;高硫(S2.0)主焦煤2973.3(-),月均2910.3;高硫(S1.8)肥煤3283.3(-),月均3007.6;1/3焦煤(S1.2)3201.0(-),月均3030.5瘦煤(S0.4)3306.7(-),月均3169.7。气煤(S0.8)2121.7(-21.4),月均2199.3。产地实际成交价高位上调,指数跟随上涨,当前指数价格远高于同比水平。

图1:国产炼焦煤价格指数

数据来源:Mysteel

(3)进口蒙煤价格

本月进口蒙古国炼焦煤继续高位运行,受口岸疫情影响,通关十分不稳定,九月份累计通关2870车,平均日通关125车,中旬因疫情原因通关量一度为0,月底有所回升,进口补充量依然十分有限。价格方面,甘其毛都口岸蒙5#原煤高价涨至3150元/吨,最近受国内双焦情绪走弱影响成交回落至3050元/吨,而本月短盘运费最高涨至2200-2250元/吨,蒙煤成本居高不下。截止9月30日,蒙5#(原煤)月环比上涨600元/吨,蒙5#(精煤)月环比上涨850元/吨,满都拉主焦煤(精煤)月环比上涨550元/吨。由于后期疫情仍是最大的不确定因素,预计蒙煤市场延续当前态势高位震荡,受国内市场影响或有继续回落空间。

表2:进口蒙古国炼焦煤价格

数据来源:Mysteel

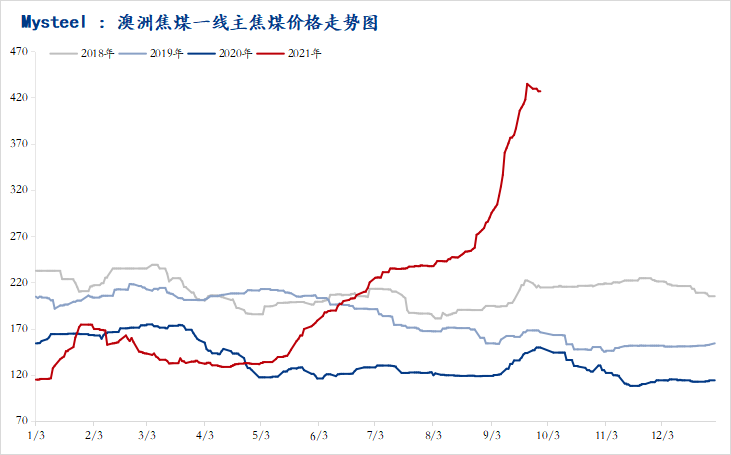

(4)海运炼焦煤价格

进口澳煤方面,随着国际疫情的逐步控制,海外需求持续复苏,前期积压情绪爆发,询盘交易表现较积极,截止9月29日,澳洲一线主焦价格今年以来最高累计上涨320美金,远期炼焦煤PLV价格指数报424.75月环比增147.25。进口非澳焦煤方面,澳煤无法进口需求转向其他国家进口资源,在进口补充量有限的前提下,海外资源攀高,加拿大焦煤报价CFR586.25美元/吨月环比涨168.25美元/吨,进口俄罗斯K10报CFR430美元/吨月环比涨122美元/吨。当前限制下非澳资源受市场青睐,且九月份非澳资源询盘积极,主要港口目前仍以非澳煤到港为主,受国内双焦影响海运煤观望情绪有所上升。

图2:澳洲一线主焦煤价格走势(FOB)

数据来源:Mysteel

二、焦煤供给

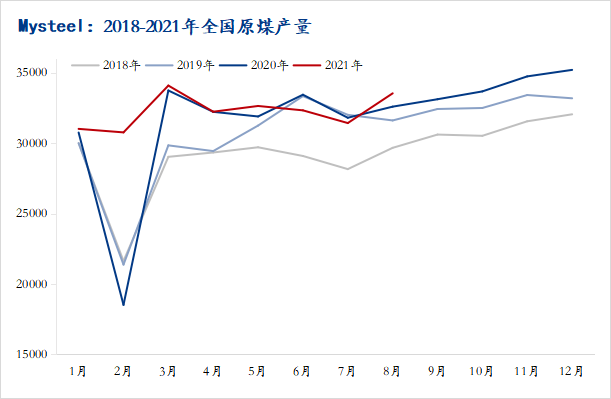

据国家统计局数据显示,8月全国原煤产量33524万吨,同比下降0.8%,比2019年同期增长0.7%,两年平均增长0.3%,日均产量1081万吨;1-8月全国生产原煤26亿吨,同比增长4.4%,比2019年同期增长4.2%,两年平均增长2.1%。全国原煤产量较前两月连续环比下跌后首次转正,为加快释放煤炭先进产能,国家有关部门和内蒙古自治区等积极推动露天煤矿接续用地办理,鄂尔多斯16座露天煤矿批复接续用地、多省区对15座联合试运转到期处于停产状态的煤矿办理延期手续、内蒙地区7处露天煤矿的永久用地上报等一系列措施的执行,都对原煤产量有序回升起到了重要作用。

图3:2018-2021年全国原煤产量

数据来源:国家统计局

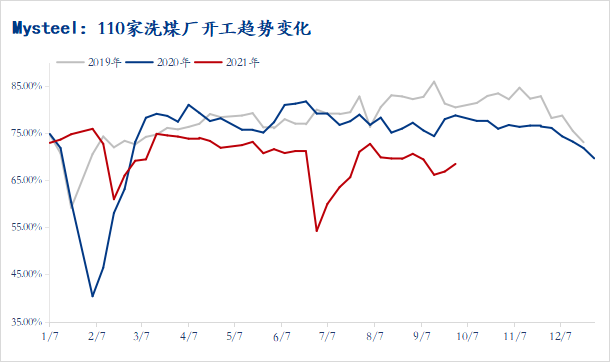

另外,Mysteel统计数据显示,全国110家洗煤厂九月份样本开工先降后增,在经历月初相关煤矿事故后中下旬生产有序恢复,截止9月29日,洗煤厂综合开工率68.46%周环比增1.61%。从年度水平来看,受原煤供应限制,目前开工依然相对偏低。部分焦煤露天矿的关停、安全检查力度的加大等多方因素导致今年产量始终无法匹敌同期水平,十月份开始全国大范围内煤矿全力保供电煤,后期对外销售量将进一步减少,预计洗煤厂在原煤供给量偏低情况下开工延续弱势。

图4:110家洗煤厂开工率年度变化

数据来源:Mysteel

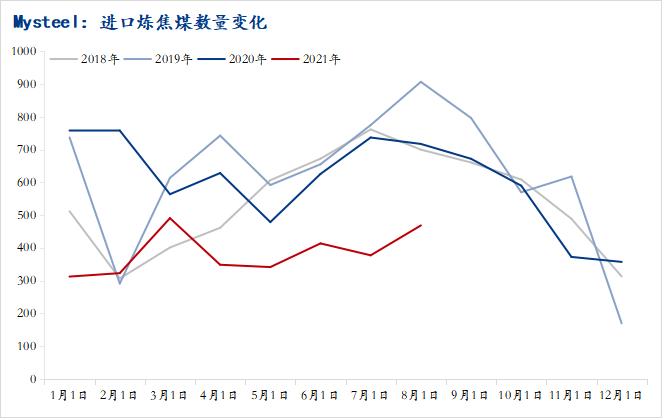

进口方面,据海关总署公布最新数据显示,2021年8月进口炼焦烟煤总数为468.7万吨,环比上月增24.17%,同比去年减少34.70%;2021年1-6月累计进口炼焦烟煤为3073.73万吨,累计环比上升17.97%,累计同比减少41.63%。国内进口资源除了蒙煤之外,港口以非澳洲炼焦煤资源为主,进口总量低位徘徊,年同比处于持续偏低水平。未来澳煤依然受限,通关消息预计无望,进口煤对国内市场补充非常有限,预计今年进口总量整体偏低。

图5:进口炼焦煤数量变化

数据来源:海关总署

三、焦煤需求

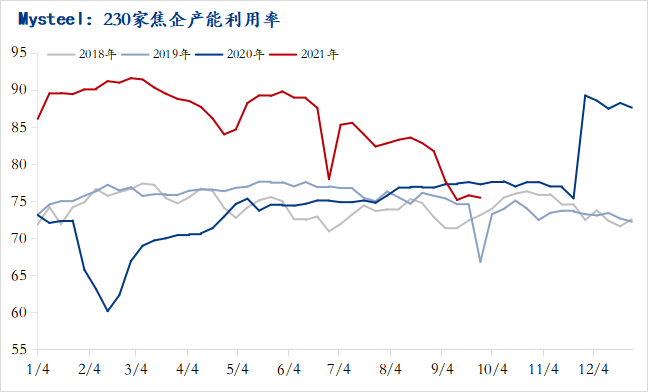

据Mysteel调研数据显示,9月30日全国230家独立焦企产能利用率为75.47%,月环比下降6.28%。从图6的趋势变化可以看出,九月份独立焦企开工以下滑趋势为主,其中主要受山东地区环保督查影响,焦化限产骤增,另外山西吕梁及临汾等地环保检查频繁,部分焦炉因手续不全等原因勒令停建或推空焦炉,导致焦企开工出现持续下滑,但年度对比来看,焦企产能利用率依然维持相对高位。截止九月底,焦炭价格累计上调11轮,累计幅度1560元/吨,原料煤价格虽然居高不下,但焦企持续上涨获取了一定利润空间,开工积极性依然较高,刚性需求不减,而近期受焦煤市场竞拍影响,采购观望情绪增加,叠加节后双焦走势尚不明朗,焦煤采购小幅减弱之际仍会保持刚性需求。

图6:230家独立焦企产能利用率

数据来源:Mysteel

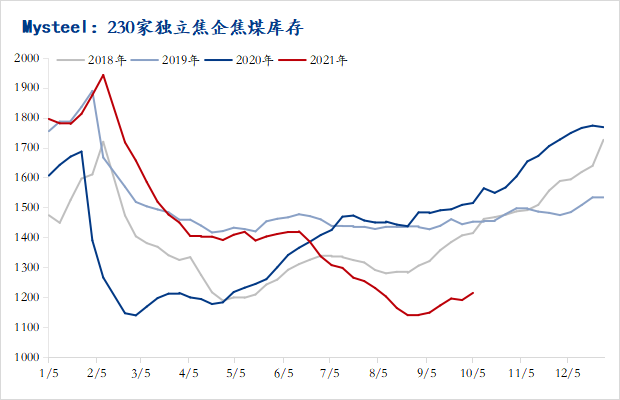

9月30日全国230家独立焦企炼焦煤总库存1213.74万吨月环比增73.58万吨,图7数据变化趋势可以看出,9月持续上涨的焦煤行情促使焦企重点补库,焦企炼焦煤总库存持续上升,近期焦煤情绪降温才对采购节奏形成抑制。后期市场来看,由于各大煤企十月份重点保供电煤,影响部分配焦煤产量下滑,煤价难以大幅回落,再加上进入四季度焦企或会有相应补库行为,短期需求维持高位水平,焦企继续以结构性补库为主。

图7:230家独立焦企炼焦煤库存

数据来源:Mysteel

四、焦煤库存

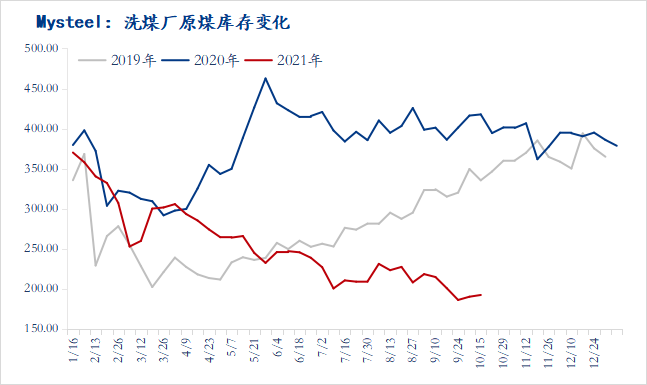

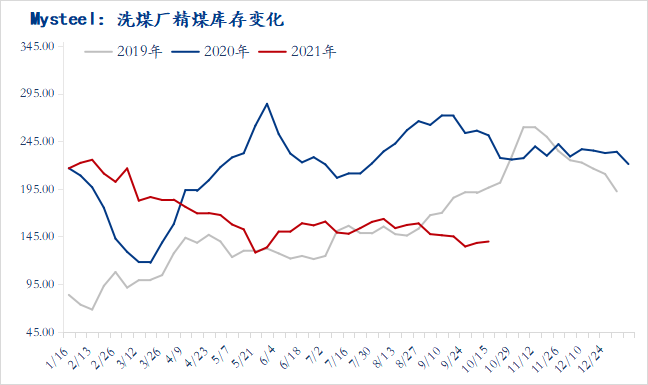

本月Mysteel统计全国110家洗煤厂样本最新数据显示,9月29日原煤总库存192.11万吨月环比减26.06万吨,精煤总库存139.70万吨月环比减7.77万吨。原煤方面,月初煤矿事故引发区域性停产,另有部分国企矿检修,安全检查再度严格,原煤输入量明显降低,加上竞拍市场原煤屡次涨价,洗煤厂采购压力较大,原煤库存持续低位。精煤方面,受原煤供给及价格制约,洗煤厂生产积极性不高,亏损现象较多,且中旬以来竞拍市场情绪下滑,高价精煤接受度减弱,新签订单议价空间较小。

图8:110家洗煤厂原煤库存变化

数据来源:Mysteel

图9:110家洗煤厂精煤库存变化

数据来源:Mysteel

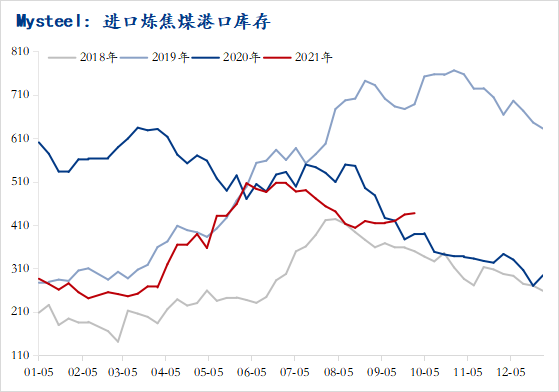

9月30日港口进口焦煤总库存437万吨月环比增23万吨,目前港口焦煤现货资源以俄罗斯焦煤和内贸煤为主,前期压港澳煤已经陆续疏港转运。进口焦煤船期原因集中到港,港口库存小幅转增。本周Mysteel统计沿海港口进口炼焦煤库存:京唐港307减7,青岛港53减8,日照港45平,连云港17平,湛江港0平,总库存422减15(单位:万吨)。

图10:进口炼焦煤库存

数据来源:Mysteel

五、十月炼焦煤市场展望

十月炼焦煤价格预计高位震荡,调整空间较为有限。

供应层面表现利多:一是十月份开始各省煤矿全力保供电煤,部分气煤及贫瘦煤等配焦资源充当动力煤保供,焦煤供应预计存在不同程度减量影响;二是四季度安全生产依然是煤矿关注的重点,安全检查只严不松,煤矿增产难度较大,供应紧张呈常态化趋势;三是进口补充难有放量,疫情影响之下蒙煤通关不稳定,澳煤仍无通关,其余国家焦煤资源补充有限,进口量整体偏低。

需求层面相对偏空:能耗双控之下钢厂对焦炭需求减弱,目前焦钢博弈加剧,节后钢厂高炉若无相关复产消息,焦炭大概率稳中偏弱运行,届时在原料成本高企之下焦企不排除主动减产可能,市场情绪可能带动部分焦煤品种价格回落。

价格方面,十月钢铁基本面市场有望持续向好,但各地钢厂高炉限产力度较大,对上游原料来说相对利空,因此,上旬焦煤价格以稳为主,个别煤种受焦钢需求影响表现偏弱,而中下旬在电煤保供和下游补库预期支撑下不排除继续上调可能。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。