БОжмВњЕиЪаГЁЖЏСІУКжїЮШдЫааЁЃЧјгђФкЖрЪ§УКПѓБЃГже§ГЃЩњВњЃЌећЬхУКЬПЙЉгІЫЎЦНБЃГжЯрЖдЮШЖЈЁЃИлПкЪаГЁМлИёЛљБОГЪЮШжаЧїШѕЬЌЪЦдЫааЃЌУГвзЩЬЭІМлвтдИЦЋЧПЃЌЕЋЪЕМЪГЩНЛгаЯоЃЌПтДцРлЛ§ИпЮЛЁЃМгжЎДѓМЏЭХЭтЙКМлИёгаЫљЯТЕїЃЌДјЖЏЪаГЁЧщаїЛиЕїЁЃЪаГЁШѕашШдЪЧжївђЃЌВЩЙКвтдИНЯВюЃЌбгајЙлЭћдЫааЁЃ

ИлПкБГОАИХПі

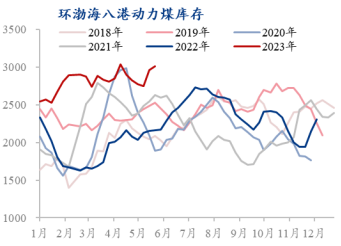

НижС5дТ19ШеЃЌMysteelЕїбаШЋЙњ55ИіИлПкбљБОЃЌЖЏСІУКПтДцЮЊ6985.5ЭђЖжЃЌжмЛЗБШдіМг133.9ЭђЖжЁЃИїЧјгђЯъЯИЧщПіМћЯТЮФЃК

ЖЋББЧјгђЃКБОжмИлПкПтДцаЁЗљЕндіЃЌИлПкПтДц182.2ЭђЖжЃЌжмЛЗБШді7.0ЭђЖжЁЃЖЋББЪаГЁБэЯжЦНЦНЃЌПтДцБфЛЏЛљБОЮоНЯДѓВЈЖЏЁЃЯжДІЗЧЕчгУУКЕМОЃЌЪаГЁВЩЙКЛљБОЮЌГжИеашЃЌЯТгЮашЧѓднЮДЛжИДЃЌЖрБЃГжЙлЭћЧщаїЁЃ

ЛЗВГКЃЧјгђЃКБОжмПтДцГжајЕндіЃЌИлПкПтДц3011.5ЭђЖжЃЌжмЛЗБШді53.3ЭђЖжЃЌЮЊЭЌЦкаТИпЫЎЦНЁЃНќЦкИлПкЪаГЁНЛЭЖВЛГЉЃЌНЕПтРЇФбЃЌашЧѓЯТЛЌЁЃЪаГЁПДПеЧщаїдіМгЃЌЕўМгДѓМЏЭХЭтЙКМлИёЯТЕїМАНјПкУКЪаГЁГхЛїЃЌМлИёГабЙдЫааЁЃЯжНзЖЮашЧѓФбгаЦ№ЩЋЃЌЯТгЮНгЪмЖШгаЯоЃЌГЩНЛНЉГжЃЌПтДцЪЭЗХЛКТ§ЁЃ

ЛЊЖЋЧјгђЃКБОжмПтДцгаЫљЯТНЕЃЌИлПкПтДц1409ЭђЖжЃЌжмЛЗБШНЕ17.5ЭђЖжЁЃБОжмЧјгђФкЕНИлДЌМѕЩйЃЌПтДцМѕЩйЛљБОЮЊжмБпЕчГЇИеашРдЫЁЃЖјЗЧЕчашЧѓБэЯжВЛМбЃЌУГвзЩЬЖкЛѕвтдИзпЕЭЃЌЖЉДЌЧщПіМѕЩйЃЌГЩНЛвЛАуЁЃ

НФкЧјгђЃКБОжмИлПкПтДцГжајЕндіЃЌИлПкПтДц1080.8ЭђЖжЃЌжмЛЗБШді34.1ЭђЖжЁЃНФкЪаГЁашЧѓЦЃЬЌЃЌМлИёбгајШѕЮШдЫааЃЌЪаГЁВЮгыЖШНЯЕЭЃЌГіЛѕРЇФбЁЃФПЧАПтДцЖЫбгајИпЮЛЃЌашЧѓЪЭЗХРЇФбЃЌЖрЪ§УГвзЩЬбгајЙлЭћЮЊжїЃЌВйзїНїЩївРОЩЁЃ

ЛЊФЯЧјгђЃКБОжмИлПкПтДцЕндіУїЯдЃЌИлПкПтДц1302ЭђЖжЃЌжмЛЗБШді57ЭђЖжЃЌЖрЪ§ЮЊНјПкУКЁЃОнЕїбаИіБ№ИлПквбДяЕНТњПтзДЬЌЃЌИлПкжмзЊРЇФбЁЃЧјгђФкНЕгъдіЖрЃЌЛ№ЕчИККЩвЛАуЃЌЕчГЇВЙПташЧѓЕЭУдЁЃдЄМЦЖЬЦкФкИлПкШЅПтЫйЖШЛКТ§ЁЃ

злЩЯЃЌећЬхРДПДИлПкПтДцМЬајаТИпЃЌГ§ЛЊЖЋИлПкВПЗжМѕСПЭтЦфгрЕиЧјОљЛЗБШдіСПЁЃФПЧАЪаГЁЙЉгІГфзуЃЌПтДцЮЌГжИпЮЛдЫааЃЛЖјЯТгЮгУЛЇбЏМлЩљвєМѕЩйЃЌВПЗжУГвзЩЬЮЊДйГЩНЛБЈМлаЁЗљЯТЬНЃЌЛљБОЯТЕїдк5-10дЊ/ЖжЃЌЪЕМЪГЩНЛгаЯоЃЛЪаГЁБЏЙлЧщаїЗЂНЭЃЌЖЬЦкФкИлПкЪаГЁЛюдОЖШФбвдЬсеёЁЃ

ФПЧАЃЌгУЕчашЧѓЗХЛКЃЌЕўМгНјПкУКЪаГЁЛиТфЃЌЖЬЦкФкИлПкЪаГЁЛюдОЖШФбвдЬсеёЃЌМлИёЛђНЋГабЙЯТааЁЃКѓЪаашЙизЂИлПкЪЕМЪГЩНЛМлИёМАНјПкУКЪаГЁЖдУКМлЕФгАЯьЁЃ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ