一、5月市场回顾

1、价格回顾:

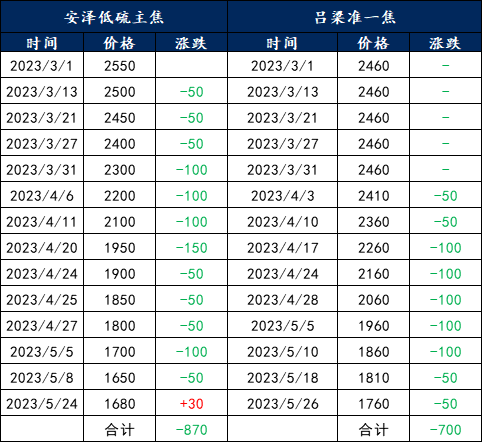

5月山西炼焦煤市场总体呈现弱势震荡行情。不同于4月煤价的加速下跌,5月中上旬煤价虽仍延续跌势,但势头放缓,幅度收窄,下旬开始甚至出现短暂性回弹,煤价弱势反弹,但由于炼焦煤市场供应宽松局面未改,上下游利润收缩,月底煤市重回下跌区间。

2、供应与库存

本月山西市场炼焦煤供应总体仍维持高位运行,我网统计山西223家样本煤矿开工情况,本月产能利用率微122.12%,环比4月上升2.2个百分点,可见虽然市场下行,但煤矿开工积极性不减,本月市场经历小幅反弹之后甚至略有提升。

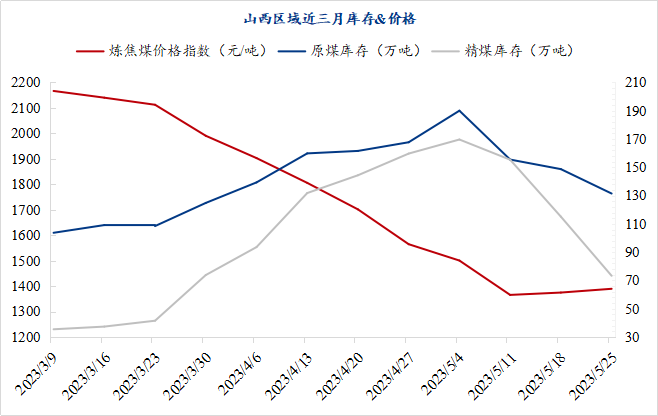

库存方面:山西地区223家样本煤矿库存自三月以来累库明显,期间煤价深跌,库存在五月上旬触顶。而在五月中下旬,煤矿出货好转,下游采购积极性稍有回升,库存也出现明显下移,据统计5月25日精煤库存73.34万吨,较月初降库96.01万吨,原煤库存131.47万吨,降库58.55万吨。而伴随着上游库存下移,煤价也开始弱势趋稳,甚至阶段性反弹。

3、需求变化

5月以来焦炭市场延续跌势,本月已共计降价四轮,累跌九轮合计降幅700-750元/吨。利润方面来看由于炼焦煤降价领先于焦炭,主流焦企利润尚可,本月开工率持稳,由于市场下行,刚需采购与原料低库存已是常态,部分焦企库存已低至警戒线以下。因此本月陕西中亚峰会期间部分煤矿减产及蒙煤通关减少之季,不少焦钢企业存煤告急,期间出现小幅补库,致使煤价小幅反弹。但总体来看,本月炼焦煤刚需变化不大,铁水产量基本稳定在240万吨左右,而主产地煤炭供应量高位持稳,上游降库也未达预期,煤价反弹也只能是昙花一现。

二、6月行情展望

1、供应展望

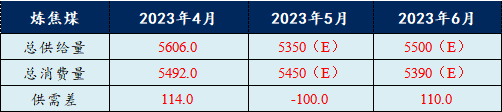

进入6月,供应方面:主产地在无重大事件扰动情况下,炼焦煤产量变动预期不大,5月动力煤市场相较炼焦煤更加弱势,6月或有所改观,但预期不明,跨界煤种转换增量应无太多空间。进口煤方面,蒙煤本月减量明显,288口岸过货量已完成全年任务的半数以上,叠加进口利润倒挂,下月通关量恢复概率不大。海运方面,由于国内市场的低迷,下月增量的机会同样不大。因此测算6月炼焦煤供应总体持稳或有微增。

2、需求展望

本月由于双焦价格的走低,钢厂成本端下移,边际利润有所恢复,铁水产量小幅回升。六月,由于钢厂利润受挤压,叠加政策限产逐步明确,预计铁水产量将回落至235万吨。届时,双焦需求将进一步回落。

3、行情预测

5月底炼焦煤市场重回下跌区间,6月大概率延续弱势行情。供应宽松格局下,煤价下跌应是大概率事件,叠加大矿6月份长协价大概率下调,市场煤价也必将跟随下探。但自3月以来,煤价下跌近千元,降价空间已然有限。近年来,伴随山西炼焦煤资源持续开采,优质高回收煤种资源愈发稀缺,煤炭开采成本抬升,叠加近两年煤价上行,人工成本水涨船高,山西地区精煤成本已在700-1100元区间。现多数煤企开工利润尚可,开工积极,但部分高硫高灰煤种及配焦煤种精煤价格已跌至千元以下,继续降价的空间不大。且历史数据来看,供应过剩格局之下,安泽低硫主焦煤价格依然在1300-1600元之间,大部分时间维持1400-1500的价格,因此6月炼焦煤行情下跌幅度预计在100-200区间。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。